"Префы" "Сургутнефтегаза" ждет волна распродаж после дивидендной отсечки

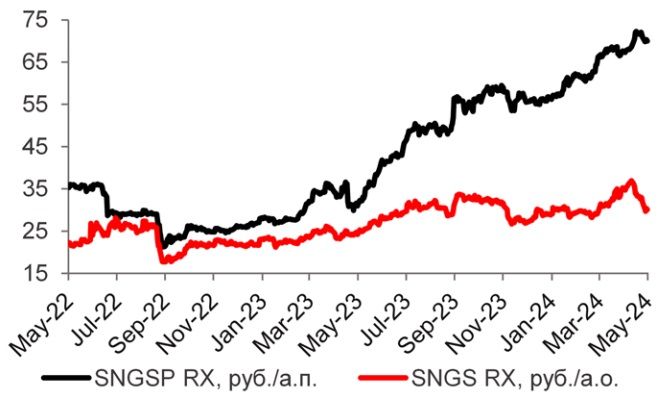

Мы возобновляем аналитическое освещение Сургутнефтегаза в момент, когда привилегированные акции компании достигли исторического максимума, продемонстрировав рекордную премию относительно обыкновенных акций группы (136% против среднего уровня 13% до начала украинского конфликта). Рыночные котировки «префов» Сургутнефтегаза, с 2015 г. до 2022 г. не покидавшие торговый диапазон 27-47 руб., накануне протестировали отметку 72 руб., заставив инвесторов гадать – на каких ценовых уровнях они закрепятся в ближайшие месяцы. Так, привилегированные акции компании выросли более чем на 23% с начала года на фоне весьма позитивной динамики рынка (ранее индекс Мосбиржи тестировал отметку 3 200 пунктов). В отсутствие опережающего роста операционных и финансовых показателей группы и значимых корпоративных событий ключевым драйвером роста привилегированных акций по-прежнему выступают ожидания рекордных дивидендных выплат за 2023 г. в размере 12,29 руб., что обеспечивает весьма впечатляющую доходность (порядка 18,0% в текущих ценах). Тем не менее, уже через шесть недель «префы» Сургутнефтегаза будут торговаться без дивидендов за 2023 г., что позволяет предположить, что текущая стоимость привилегированных акций близка к своим пиковым значениям. На это косвенно указывает и рост волатильности в котировках группы, стоимость которых снижалась до уровня 65 руб. в ходе торгов в начале летнего сезона. При этом рыночные прогнозы допускают разброс цен от 40 руб. до 79 руб. за акцию к концу года, и хотя дальнейшее ослабление рубля может оказать поддержку SNGSP в среднесрочной перспективе, мы не ожидаем, что акции компании смогут закрыть рекордный «дивидендный гэп», который грозит им откатом до январских значений в случае дальнейшей коррекции на рынке.

Динамика SNGS/SNGSP за 2 года

Несмотря на то, что мы не ожидаем резкого снижения уровня дивидендных выплат, мы сомневаемся, что в условиях ограниченного потенциала роста акционерной стоимости совокупный доход по этой бумаге может оказаться привлекательнее доходности гособлигаций, торгующихся ниже номинала при средней доходности более 15%. Так, в случае подтверждения прогнозов наших экономистов (ослабление валютного курса до 100 руб. за доллар) расчётный дивиденд по «префам» вполне может составить 9,52 руб., что предполагает сбалансированную, но не слишком привлекательную доходность в размере 13,9%. Поскольку дивиденды по-прежнему остаются ключевым фактором инвестиционной привлекательности привилегированных акций Сургутнефтегаза, снижение их доходности сулит «префам» волну распродаж после дивидендной «отсечки» 18 июля, что, впрочем, не отменяет того факта, что рынок может в значительной степени недооценивать потенциал сохранения высоких дивидендных выплат в долгосрочной перспективе.

В случае обыкновенных акций Сургутнефтегаза, мы, напротив, видим значительный потенциал их переоценки рынком: будучи отражением операционной деятельности группы, SNGS по-прежнему торгуется с 19%-м дисконтом к своей справедливой стоимости (35,74 руб. за акцию), что составляет чуть более половины текущей стоимости привилегированных акций компании. При этом в условиях операционных и рыночных ограничений – будь то квоты ОПЕК+, полоток цен или нефтяное эмбарго – бизнес-модель Сургутнефтегаза с его многолетним опытом эффективного управления, ориентированного на поддержание стабильного уровня добычи (высокая буровая активность при низких капитальных затратах за счёт собственных нефтесервисных мощностей) и генерацию устойчивого денежного потока (благодаря стабильным процентным доходам, формирующим значительную долю СДП группы), позволяет рассчитывать на не менее стабильный финансовый результат.

В условиях санкционных ограничений и роста волатильности на рынке его устойчивость к колебаниям цен на нефть выделяет Сургутнефтегаз среди конкурентов, имеющих ограниченный контроль за общей денежной себестоимостью (TCC) производства. Так, компания отличается самыми низкими удельными капитальными расходами (порядка $7,0 на баррель в 2023 г.), что в значительной степени компенсирует высокую налоговую нагрузку (НДПИ+НДД). В свою очередь пассивный процентный доход группы с 2011 г. в среднем обеспечивал более 40% генерации скорректированного СДП, а в отдельные годы – до 80%, полностью покрывая дивидендные выплаты группы (включая выплаты по «префам»), что, в свою очередь, позволяет компании и впредь наращивать объём денежных средств, размещенных на депозитах. Несмотря на низкую чувствительность на уровне СДП, колебания цен на нефть в 2024 г. могут оказать значительное позитивное влияние на EBITDA группы: стоит отметить, что более 55% экспортного портфеля группы приходится на морской экспорт Urals, который, несмотря на пертурбации 2022-2023 гг., стабилизировался и может обеспечить до 11% роста EBITDA по мере дальнейшего сокращения дисконта. Это, в свою очередь, выгодно отличает Сургутнефтегаз, который наряду с нашими top picks – Роснефтью и Татнефть – может продемонстрировать опережающую динамику операционных результатов по итогам года.

Перечисленные выше факторы, на наш взгляд, предполагают некоторую недооцененность «обычки» Сургутнефтегаза, котировки которой накануне снизились в цене почти на четверть на фоне масштабной коррекции на российском фондовом рынке.

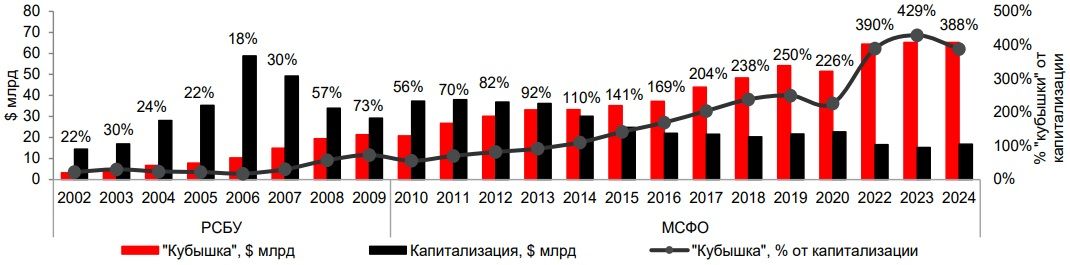

Сумма аккумулированных Сургутнефтегазом денежных средств (так называемая «кубышка») уже не один год остаётся главным фактором неопределенности при оценке его инвестиционных перспектив, и этот дилемма, вероятно, сохранит свою актуальность и в ближайшие годы. Исторически, рынок, как правило, игнорировал размер накопленных денежных средств в условиях ограниченного раскрытия, отсутствия подробной информации о структуре акционеров, а также неоднозначного подхода компании к интересам инвесторов. Теоретически, накопленные компанией денежные средства могли бы обеспечить огромный потенциал роста ее акционерной стоимости относительно текущей рыночной капитализации. Так, если бы участники рынка учитывали последние данные по размеру «кубышки» Сургутнефтегаза в рыночной оценке SNGS, их цена, по нашим расчетам, выросла бы в шесть раз. Впрочем, по нашему мнению, позитивная переоценка обыкновенных акций была бы фундаментально оправдана лишь в случае существенного пересмотра денежной стратегии группы, а именно повышения уровня прозрачности (с точки зрения структуры акционеров и раскрытия финансовой информации) и радикального увеличения доходов акционеров (за счет внедрения новой дивидендной политики). Тем не менее, мы отдаем себе отчёт в том, что такие изменения выглядят крайне маловероятными в условиях продолжающегося вооруженного конфликта и неоднозначных перспектив 2025 г.

«Кубышка» Сургутнефтегаза и эволюция его рыночной капитализации в 2010-2023 гг.

Комментарии