Правительство сделало все, чтобы бюджетная политика на бумаге была консервативной

Оценка бюджета. На прошлой неделе выходили первые цифры по проекту бюджета 2025-27гг. Они оказались консервативнее моих предварительных расчетов.

Экономика, действительно, растет больше не за счет нефтегазового сектора, а за счет других отраслей. Но ННГ-дефицит сокращается больше технически - из-за снижения нефтегазовых доходов (ниже цены на нефть и, возможно, исключена специальная ставка НДПИ для Газпрома). При этом растут ненефтегазовые доходы из-за изменения ставок налога на прибыль и доходы.

Я бы не придавал значение размеру ненефтегазового дефицита. Важнее динамика расходов и дефицит за вычетом финансовых расходов. Общий дефицит снижается до 0,5% в 2025 году, но больше на бумаге. Предполагаю, что часть расходов будущего года будет отражена в 2024 (так было с трансфертом Пенсионному фонду в 2022-2023гг. на 1,5 трлн).

Для инфляции важна не только динамика, но и структура расходов. О ней пока неизвестно, но сокращение расходов относительно ВВП понравится Банку России. Это в целом дефляционный фактор. Если вычесть из расходов финансовые расходы на выплату процентов и компенсации банкам по льготным кредитам, то расходы растут в будущем не выше инфляции - на 3-4% в год после 12-14% в 2023-24гг., по моим расчетам.

Бюджет внешне выглядит ограничивающим для роста экономики, особенно если значительная часть прироста расходов идет в оборону и процентные расходы. Но у бюджета есть другое "оружие" - льготное кредитование. Им активно пользовались в предыдущие годы в сегменте ипотеки, а в будущем поддержка может прийти и в другие приоритетные отрасли.

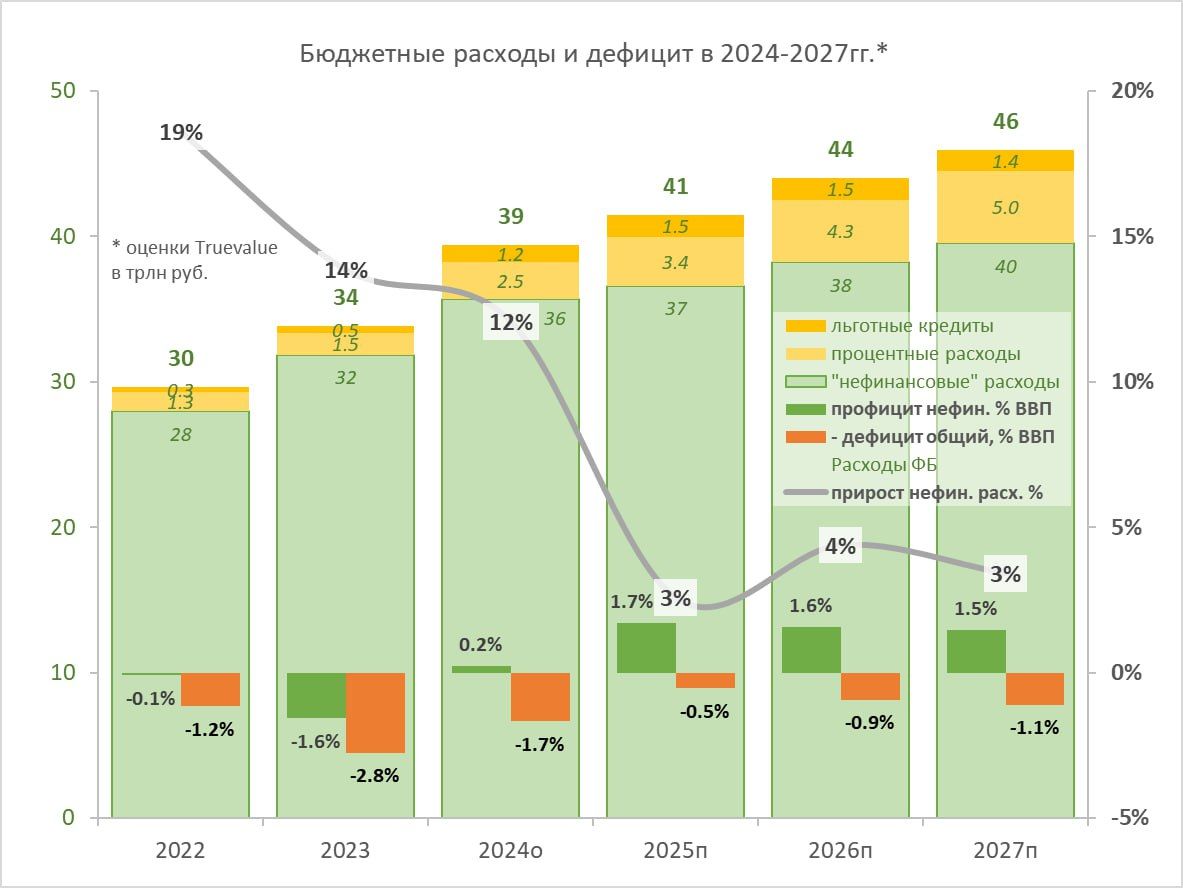

На картинке мои прикидки по основным составляющим бюджетного импульса:

▪️по расходам (первоначальный бюджетный план 36,7 трлн в 2024 будет превышен на 7%)

▪️нефинансовым расходам, которые идут в реальную экономику (за вычетом процентных расходов и компенсаций банкам по льготным кредитам) - темп роста заложен ниже инфляции (+3-4%). Но понимаем, что планы обычно пересматриваются вверх.

▪️общему дефициту (0,5% ВВП в 2025, а потом вырастает до 1,1% вместе с процентными расходами). В макроэкономическом опросе Банка России похоже я один ставил на расширение дефицита до 2% ВВП к 2027. Все из-за роста расходов на обслуживание госдолга при более высокой ставке.

▪️"нефинансовому" профициту без учета финансовых расходов (его иногда называют структурным, но не исключают компенсации банкам по льготным кредитам). Профицит слишком высок (до 1,7% ВВП), что будет дезинфляционным сигналом. Основная его часть должна пойти в ФНБ, согласно бюджетному правилу.

Резюме. Правительство сделало все, чтобы бюджетная политика на бумаге была консервативной, а все бюджетные стимулы остались в 2024 г. Поверит ли в эту версию Банк России? Узнаем на заседании по ставке 25 октября. От этого зависит и траектория ставки в будущем, и доходности ОФЗ.