Позитивные ожидания от отчетности "Полюса" за 1 полугодие уже учтены в ценах

Полюс представит операционные результаты и результаты по МСФО за 1П23 во вторник, 29 августа. Мы прогнозируем, что объемы выпуска и продаж Полюса восстановились с минимумов 1П22, но будут немного ниже показателей 2П22 г., в соответствии с ориентирами на полный год — 2.8-2.9 млн унций. Мы ожидаем, что выручка за 1П23 выросла на 34% г/г на фоне повышения на 31% объемов и на 3% цен на золото. Мы прогнозируем восстановление EBITDA и рентабельности по чистой прибыли на фоне улучшения динамики издержек (в том числе на Олимпиаде), а также ввиду ослабления курса рубля к доллару относительно 2П22.

• Ожидаем, что выпуск и продажи золота уменьшились со 2П22, но остаются намного выше минимумов 1П22 в соответствии с прогнозом выпуска на полный 2023 г. на уровне 2.8-2.9 млн унций.

• Выручка увеличилась на 34% г/г до примерно $2.5 млрд в основном за счет восстановления продаж, рост на 3% ниже п/п, ввиду того, что повышение цен на 12% п/п нивелировалось замедлением объемов на 8% п/п.

• EBITDA выросла на 16% п/п и на 31% г/г на фоне динамики выручки, а также улучшения динамики издержек (в том числе на Олимпиаде) и курса, который почти не изменился г/г, но снизился на 26% п/п. Мы полагаем, что компания достигнет целевых показателей по TCC на уровне $500-550/унц. на 2023 г. с поправкой на ослабление рубля (в прогнозах заложен курс RUB 65/$ против средней за 1П23 на уровне 77.2).

• Ожидаем, что скорр. чистая прибыль Полюса выросла на 26% п/п и 15% г/г на фоне повышения EBITDA на 37%. Чистая рентабельность в 37% будет на 7 п.п. выше уровня 2П22, но на 6 п.п. ниже 1П22.

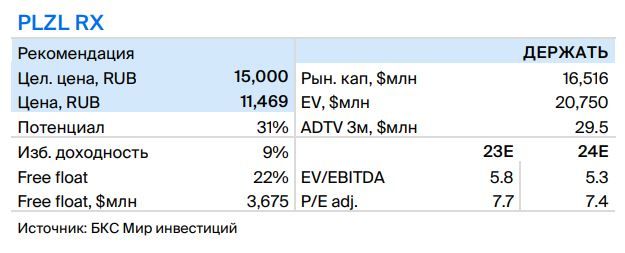

Мы ожидаем уверенных результатов за 1П23 в соответствии с прогнозами Полюса по TCC и выпуску золота на 2023 г. на фоне высоких цен на золото, что подтверждает тренд к стабилизации выпуска выше уровня 2022 г. 2.5 млн унций и улучшению TCC. Полагаем, результаты уже учтены в ценах — наша оценка учитывает ограниченный потенциал роста, «ДЕРЖАТЬ»