Потребительские расходы - пик или плато?

В фокусе внимания на текущий момент остаются макрофакторы, определяющие динамику потребительского спроса. Продолжающийся c опережением прогнозов рост экономики и реальных доходов населения стимулирует потребление, в том числе и потребление догоняющего типа, практически во всех категориях товаров и услуг. Это приводит к опережающему росту не только в номинальном, но и в реальном выражении. Кроме того, устойчиво высокие темпы инфляции и ожидание дальнейшего повышения ставок по депозитам на фоне роста ключевой ставки и жесткой риторики ЦБ РФ дополнительно добавляет неопределенности перспективам. В то же время мы ожидаем замедления роста потребления в годовом выражении во 2П24 на фоне снижения кредитования в условиях высоких ставок, а также с учетом высокой базы прошлого года в непродовольственном сегменте.

• На фоне усиливающихся инфляционных рисков ЦБ РФ прямо говорит о возможности повышения ключевой ставки на очередном заседании совета директоров. С учетом сильной экономической активности и роста инфляционных ожиданий (как домохозяйств, так и производителей) мы подтверждаем наш базовый сценарий – повышение ставки до 18% на ближайшем заседании руководства ЦБ РФ 26 июля.

• С учетом наблюдаемого ускорения инфляции и роста процентных ставок можно ожидать локального смещения спроса в пользу дорогостоящих товаров, в первую очередь, приобретаемых в рассрочку и с использованием кредитных карт, как частичного замещения разовых потребительских кредитов.

• В июне усилилось санкционное давление со стороны США и ЕС, которые ввели новые пакеты ограничений. На наш взгляд, появление новых сложностей в сфере импорта может усилить опасения по поводу доступности определенных товаров и спровоцировать опережающий спрос на них. На этом фоне мы допускаем формирование в 3К24 опережающего спроса на товары длительного пользования, которые потребители ранее планировали купить в ближайшие шесть-девять месяцев (в 4К241К25), вопреки традиционной сезонности. В то же время значимость данного эффекта будет зависеть в того, насколько широко эта темы будет освещаться в СМИ.

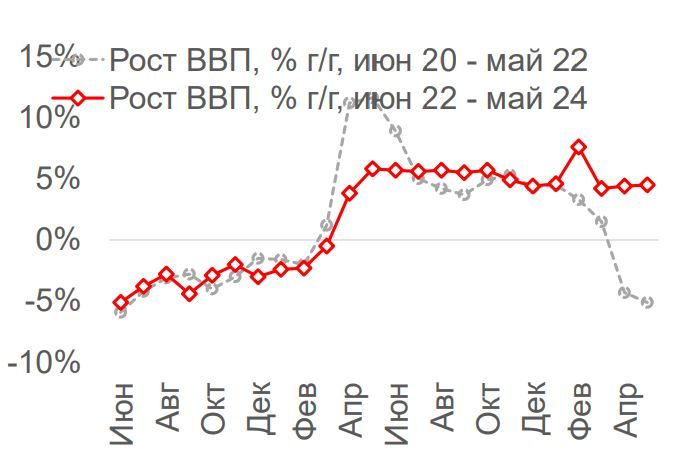

Динамика ВВП, % г/г

Макроэкономическая ситуация

• Сохраняющиеся риски перегрева экономики остаются важным фактором риска с точки зрения монетарной политики. В мае российский ВВП вырос на 4,5% г/г (это сопоставимо с апрельским ростом на 4,4% г/г), а по итогам 5М24 – на 5,0% г/г. Замруководителя администрации президента РФ Максим Орешкин также отметил на ПМЭФ, что по итогам 2024 года рост ВВП может составить 3,0%, превысив прогноз Минэко (2,8% г/г).

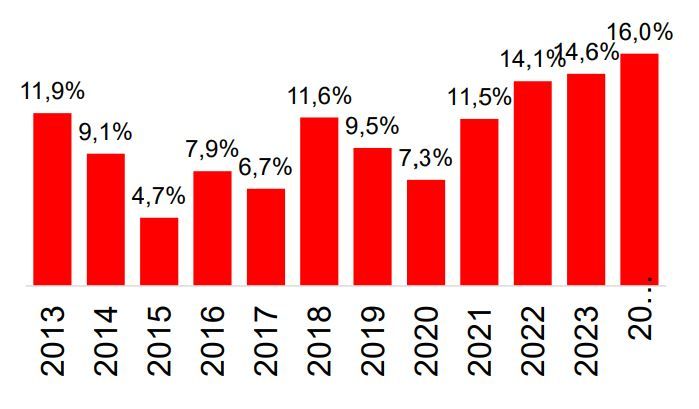

• Сильная экономическая активность продолжает оказывать давление на рынок труда. Хотя рост номинальных зарплат в апреле ожидаемо замедлился по сравнению с мартом (до 17,0% г/г), его темпы по-прежнему выглядят очень высокими; для сравнения, в 2023 г. номинальные зарплаты выросли на 14,6% г/г. С учетом этих данных мы повысили прогнозируемые на 2024 г. темпы роста номинальных зарплат с 14,0% г/г до 16,0% г/г. В то же время безработица в мае осталась на уровне 2,6%, не изменившись в сравнении с апрелем. На наш взгляд, это означает, что любое дальнейшее повышение спроса на рабочую силу будет напрямую приводить к росту зарплат.

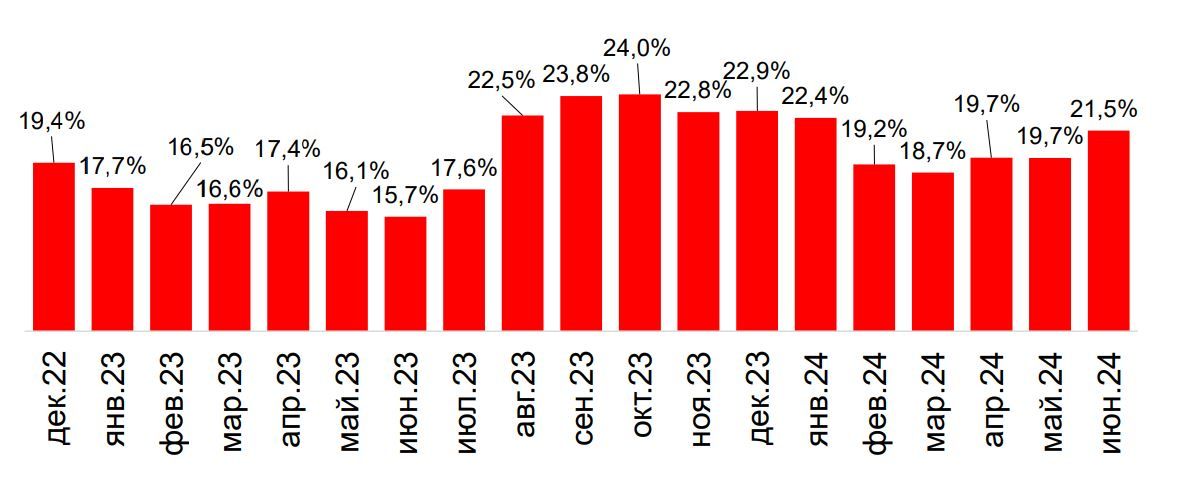

• Стоит отметить, что сильная экономическая активность в отличие от прошлых месяцев сопровождалась разворотом инфляционных ожиданий. Инфляционные ожидания домохозяйств выросли с 11,7% в мае до 11,9% в июне; инфляционные ожидания компаний ухудшились сильнее, подскочив с 19,7% в мае до 21,5% в июне. Годовая инфляция по состоянию на 1 июля достигла 9,2% г/г, и все выше вероятность того, что к концу 2024 г. ее темпы могут остаться на уровне прошлого года (7,4%).

• На фоне усиливающихся инфляционных рисков ЦБ РФ напрямую допускает возможность повышения ставки на очередном заседании. По словам председателя ЦБ РФ Э. Набиуллиной, 26 июля основным предметом обсуждения будет, скорее всего, шаг повышения ставки, учитывая, что проинфляционные риски не только возросли, но и реализовались. Зампредседателя ЦБ РФ А. Заботкин также заявил, что текущая динамика инфляции превосходит траекторию, заложенную в апрельском прогнозе, и на июльском заседании Банк России может рассмотреть варианты повышения ключевой ставки на 100-200 б. п. Таким образом, коммуникация ЦБ РФ согласуется с нашим базовым сценарием, предполагающим повышение ставки до 18% на ближайшем заседании.

Инфляционные ожидания предприятий, % г/г

Динамика номинальной зарплаты, % г/г

Зеркало заднего вида: ситуация с начала года

• Суммарный оборот розничной торговли, общественного питания и платных услуг населению по итогам 6М24 вырос на 16,5% г/г. При этом в номинальном выражении оборот розничной торговли за этот период увеличился на 17,0% г/г, существенно выше инфляции. За последние 12 месяцев рост общего потребления остался на майском уровне 17,1%.

• Расходы на непродовольственные товары за 6М24 продолжали расти опережающими темпами год к году и обеспечили около 43% прироста общих расходов. При этом накопленным итогом по сравнению 6М21 фактически реализуется сценарий догоняющего роста потребления непродовольственных товаров – непродовольственный сегмент догоняет продовольственный, в котором расходы росли опережающими темпами в предыдущие годы.

• Доля расходов на продукты питания в структуре оборота розничной торговли, по нашей оценке, за указанный период составляет 47,7%, что на 1,0 п. п. ниже показателя годичной давности. При этом часть расходов на продукты питания реализуется в кафе и ресторанах, а также в сегменте доставки готовой еды на дом, что находит свое отражение в опережающем росте расходов в этой категории на длинном горизонте. Совокупно, доля расходов на продукты питания, включая общепит, практически соответствует уровню за аналогичный период 2021 года.

Структура и динамика потребительских расходов накопительно с начала года