Потенциал UNP как бенефициара реиндустриализации в США

Union Pacific Corporation — крупнейший железнодорожный оператор на территории США. Компания стабильно платит дивиденды, повышая их размер. Выигрывает за счет роста спроса на логистику в контексте реиндустриализации США, масштабных инвестиций в инфраструктуру и стратегических партнерств. Операционные и финансовые показатели компании продолжают демонстрировать устойчивый рост. В списке ключевых рисков: мировая рецессия и замедление экономической активности, рост расходов, коррекция акций.

Мы присваиваем рейтинг «Покупать» акциям Union Pacific с целевой ценой $342,56 на 12 мес. Потенциал роста 27%.

Union Pacific Corporation — крупнейший железнодорожный оператор на территории США, владеющий сетью железных дорог. Компания обслуживает клиентов в ключевых секторах экономики: энергетика, промышленность, агробизнес, розничная торговля и логистика.

| UNP | Покупать | ||

| Целевая цена 12М, $ | 342,56 | ||

| Текущая цена, $ | 268,91 | ||

| Потенциал роста | 27% | ||

| ISIN | US9078181081 | ||

| Капитализация, млрд $ | 159,73 | ||

| EV, млрд $ | 189,35 | ||

| Количество акций, млн | 594 | ||

| Free float | 99,8% | ||

| Финансовые показатели, млн $ | |||

| Показатель | 2024 | 2025 | 2026П |

| Выручка | 24 250 | 24 510 | 25 981 |

| EBITDA | 12 151 | 12 438 | 13 276 |

| Чистая прибыль | 6 778 | 6 947 | 7 477 |

| EPS, $ | 11,14 | 11,66 | 12,46 |

| Дивиденд, $ | 5,28 | 5,44 | 5,55 |

| Мультипликаторы | 2026Е | ||

| P/E | 21,3 | ||

| EV/EBITDA | 14,2 | ||

| P/DPS | 48,3 | ||

Основным драйвером роста остается реиндустриализация США, увеличение инвестиций в инфраструктуру, возможное слияние с Norfolk Southern.

Реиндустриализация в США выступает структурным драйвером роста для Union Pacific, поскольку перенос производств обратно в страну и активные инвестиции в промышленность увеличивают спрос на перевозки сырья, комплектующих и готовой продукции.

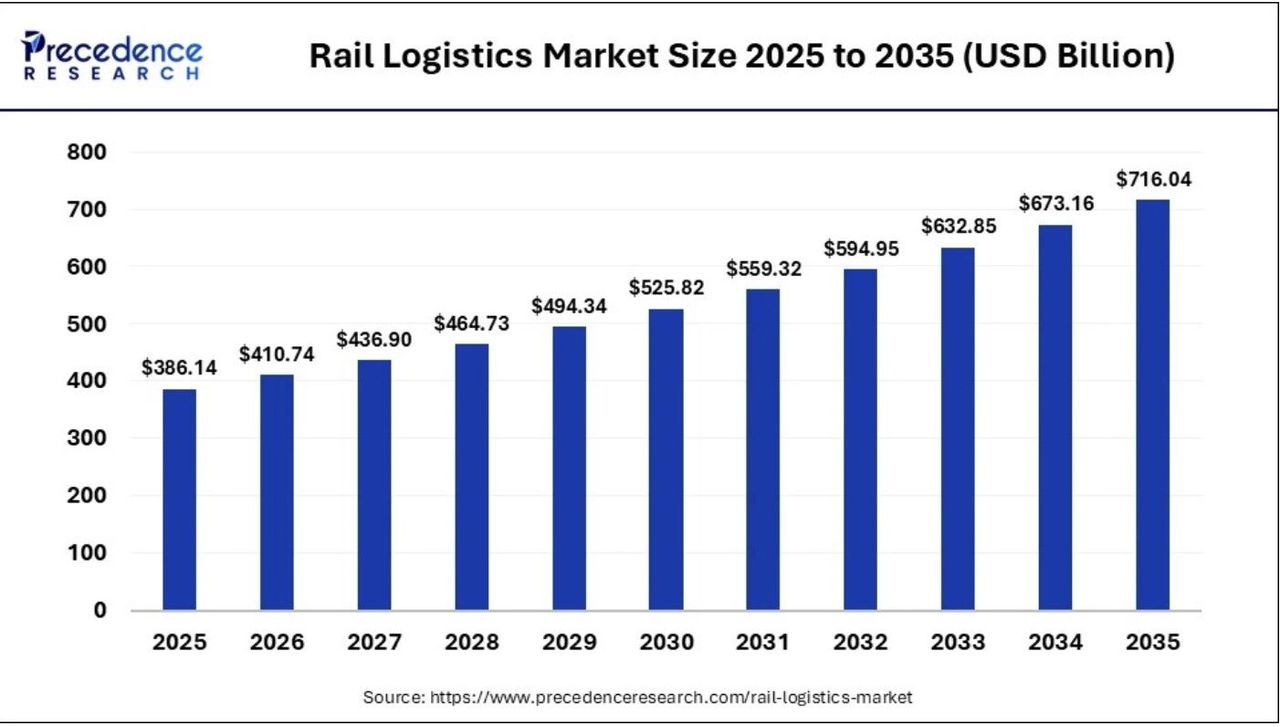

Объем мирового рынка железнодорожной логистики в 2025 году составил $386,14 млрд, и прогнозируется его увеличение до $716,04 млрд к 2035 году, по данным Precedence Research, при среднегодовом темпе роста 6,37%.

Слияние Union Pacific с Norfolk Southern рассматривается как потенциально сильный драйвер роста, потому что объединенная компания создаст первую трансконтинентальную железнодорожную сеть в США (53 тыс. миль путей), что снизит издержки за счет синергии и повысит объемы за счет более эффективной бизнес-модели. При этом сделка сталкивается с растущим политическим и антимонопольным давлением (включая критику со стороны властей штатов о возможном снижении конкуренции и росте цен). Ожидается получение разрешения во 2К 2027.

Рост цен на нефть способствует увеличению объемов перевозок угля для Union Pacific и усиливает ее конкурентные позиции по сравнению с автотранспортом.

Финансовые показатели. По итогам 1К 2026 Union Pacific продемонстрировала устойчивый рост финансовых показателей: выручка увеличилась на 3% г/г, до $6,2 млрд, а чистая прибыль достигла $1,7 млрд (+5% г/г), это новый рекорд для первого квартала. Основные драйверы — повышение средней доходности на вагон и улучшение операционной эффективности. Эти результаты стали возможны благодаря внедрению новых технологий, автоматизации процессов и целенаправленному сокращению издержек. Хотя общий объем перевозок снизился на 1% г/г, существенный рост наблюдался в сегментах «массовые грузы» (+12% г/г) и промышленном (+4% г/г), что компенсировало снижение премиальных перевозок, которое связано с изменениями во внешнеторговых потоках и структурными сдвигами на рынке.

Дивиденды. Union Pacific выплачивает квартальные дивиденды более 100 лет, стабильно повышая размер дивиденда на одну акцию. В 1К 2026 выплачен дивиденд в размере $1,38 на акцию (+3% г/г). По итогам года мы ожидаем дивиденд в размере $5,55 на акцию (+2% г/г).

По нашим оценкам, акции UNP имеют потенциал роста на 27%. Анализ стоимости по мультипликаторам P/E, P/DPS и EV/EBITDA 2026E относительно аналогов предполагает таргет $342,56. Ключевыми рисками мы видим ухудшение глобальной экономической конъюнктуры, усиление геополитической напряженности, которая может вызвать мировую рецессию, усиление конкуренции и возможную коррекцию акций.

Описание эмитента

Union Pacific Corporation — крупнейший железнодорожный оператор на территории США, владеющий сетью железных дорог. Компания основана в 1862 году, стабильно платит дивиденды. Ключевые направления бизнеса — перевозка угля, сельхозпродукции, химикатов, строительных материалов, промышленных товаров, автомобилей и контейнерных грузов. Union Pacific обслуживает клиентов в следующих секторах экономики: энергетика, промышленность, агробизнес, розничная торговля и логистика.

Компания владеет и управляет обширной железнодорожной сетью в западной части США — более 52 тыс. миль путей, соединяющих крупные порты, промышленные центры, сельскохозяйственные регионы и границы с Мексикой и Канадой. Инфраструктура включает терминалы для интермодальных и других грузов, железнодорожные станции, станции для стоянки поездов, коммутации, объекты для временного хранения товара до его отправки. UNP действует через свою основную операционную компанию Union Pacific Railroad Company.

Драйверы роста

Реиндустриализация в США выступает структурным драйвером роста для Union Pacific, поскольку перенос производств обратно в страну и активные инвестиции в промышленность увеличивают спрос на перевозки сырья, комплектующих и готовой продукции. Такие инициативы, как CHIPS and Science Act и Inflation Reduction Act, стимулируют строительство заводов и инфраструктуры, что прямо расширяет грузопотоки на железной дороге, усиливая загрузку сети. Железная дорога становится ключевым логистическим звеном в условиях локализованного производства, а также выигрывает от государственных инвестиций в инфраструктуру. Все это поддерживает долгосрочный спрос на услуги UNP.

Объем мирового рынка железнодорожной логистики в 2025 году составил $386,14 млрд, прогнозируется его увеличение до $716,04 млрд к 2035 году, по данным Precedence Research, при среднегодовом темпе роста 6,37%, благодаря модернизации железнодорожных сетей, развитию высокоскоростных железнодорожных коридоров и увеличению спроса на грузовые перевозки.

Слияние Union Pacific с Norfolk Southern рассматривается как потенциально сильный драйвер роста, потому что объединенная компания создаст первую трансконтинентальную железнодорожную сеть в США (53 тыс. миль путей), что снизит издержки за счет синергии и повысит объемы за счет более эффективной бизнес-модели. Однако реализация этой стратегии напрямую зависит от одобрения регулятора — Surface Transportation Board, который уже отклонил первоначальную заявку в начале 2026 года как неполную и требует дополнительной информации (компании планируют предоставить в конце апреля). При этом сделка сталкивается с растущим политическим и антимонопольным давлением (включая критику со стороны властей штатов о возможном снижении конкуренции и росте цен). Ожидается получение разрешения во 2К 2027.

Union Pacific продолжает активно инвестировать в развитие своей железнодорожной инфраструктуры — модернизирует пути, терминалы и логистические узлы, внедряет технологические решения для повышения эффективности перевозок. Параллельно компания оптимизирует операционные процессы (в том числе через более точное планирование маршрутов и управление составами), что позволяет ускорять доставку, снижать издержки и повышать пропускную способность сети. В совокупности это усиливает маржинальность бизнеса и создает основу для устойчивого роста прибыли даже при умеренной динамике объемов перевозок.

Компания демонстрирует устойчивое повышение эффективности: скорость движения вагонов выросла на 9% г/г, а время простоя сократилось на 11% г/г. Производительность работников увеличилась на 7% г/г, при сокращении персонала на 5% г/г. Хотя общий объем перевозок снизился на 1% г/г, существенный рост наблюдался в сегментах «массовые грузы» (+12% г/г) и промышленном (+4% г/г), что компенсировало снижение премиальных перевозок, которое связано с изменениями во внешнеторговых потоках и структурными сдвигами на рынке. Эти результаты подчеркивают фокус компании на оптимизации процессов даже в условиях рыночной турбулентности.

Union Pacific сохраняет одну из лучших дивидендных политик в отрасли, продолжая выплаты акционерам. В 1К 2026 выплачен дивиденд в размере $1,38 на акцию (+3% г/г). В то же время обратный выкуп акций временно приостановлен из-за необходимости аккумулировать ресурсы для финансирования сделки по слиянию и поддержания приемлемого долгового профиля компании.

Рост цен на нефть положительно сказывается на деятельности Union Pacific, так как компания выигрывает за счет увеличения спроса на перевозку угля и повышения конкурентоспособности железнодорожных перевозок по сравнению с автотранспортом на фоне удорожания топлива для грузовиков. В результате растут объемы грузоперевозок в сырьевом секторе, частично компенсируя рост затрат.

Риски

Регуляторный риск. Слияние с Norfolk Southern может быть заблокировано или сильно задержано Surface Transportation Board, что ограничит ожидаемый рост прибыли.

Макроэкономическая нестабильность. Конфликт на Ближнем Востоке и связанные с ним скачки цен на нефть напрямую способствуют росту инфляции, что влечет за собой увеличение операционных издержек для компании. Усиление инфляционного давления и сохраняющиеся торговые пошлины затрудняют процесс снижения процентных ставок ФРС, что в итоге повышает риск наступления рецессии и ослабления деловой активности, негативно влияя на спрос на грузоперевозки.

Рост операционных расходов. Рост цен на топливо, удорожание запчастей приводят к снижению рентабельности и могут вынудить компанию повышать тарифы для клиентов, что негативно скажется на конкурентоспособности.

Финансовый отчет

По итогам 1К 2026 Union Pacific продемонстрировала устойчивый рост финансовых показателей: выручка увеличилась на 3% г/г, до $6,2 млрд, а чистая прибыль достигла $1,7 млрд (+5% г/г), это новый рекорд для первого квартала. Основные драйверы — повышение средней доходности на вагон и улучшение операционной эффективности. Эти результаты стали возможны благодаря внедрению новых технологий, автоматизации процессов и целенаправленному сокращению издержек.

Union Pacific: финансовые результаты, квартальные и годовые

| Показатель, млн $ | 1К 2026 | 1К 2025 | Изм. | 2025 | 2024 | Изм. |

| Выручка | 6 217 | 6 027 | 3,15% | 24 510 | 24 250 | 1,07% |

| EBITDA | 3 127 | 2 981 | 4,90% | 12 438 | 12 151 | 2,36% |

| Маржа EBITDA | 50,30% | 49,46% | +0,84 п. п. | 50,75% | 50,11% | +0,6 п. п. |

| Чистая прибыль | 1 737 | 1 626 | 6,83% | 6 947 | 6 778 | 2,50% |

| EPS, $ | 2,93 | 2,7 | 8,52% | 11,66 | 11,14 | 4,67% |

Источник: данные компании, расчеты ФГ «Финам»

По сегментам наиболее сильный рост обеспечил сегмент массовых грузов (+10% выручки г/г) за счет увеличения экспортных перевозок зерна и угля. Сегмент промышленных перевозок также продемонстрировал положительную динамику (+5% выручки г/г), чему способствовал рост перевозок строительных материалов и нефтехимии.

В то же время премиальный сегмент (около 27% от выручки по итогам 1К), ключевую часть которого составляют интермодальные перевозки и транспортировка автомобилей, показал снижение выручки и объемов (-5% г/г и -9% г/г соответственно). Основная причина — значительный спад международных интермодальных перевозок: объем контейнерных отправок через Западное побережье США сократился на 28% г/г из-за слабого импорта и неблагоприятной конъюнктуры мировых рынков. Это негативно сказалось на общем результате сегмента, так как международное направление традиционно занимало существенную долю в премиальных перевозках. Однако внутри страны Union Pacific удалось частично компенсировать этот спад за счет оживления на рынке внутренних интермодальных перевозок. Компания сфокусировалась на улучшении клиентского сервиса, внедрении современных цифровых решений, ускорении обработки грузов и предложила новые тарифные продукты, что повысило привлекательность железнодорожных перевозок по сравнению с автомобильными.

Union Pacific: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026E | 2027E | 2028E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 24 875 | 24 119 | 24 250 | 24 510 | 25 981 | 26 926 | 28 063 |

| EBITDA | 12 255 | 11 400 | 12 151 | 12 438 | 13 276 | 14 060 | 14 774 |

| Чистая прибыль | 7 067 | 6 379 | 6 778 | 6 947 | 7 477 | 8 015 | 8 545 |

| EPS, $ | 11,00 | 10,45 | 11,14 | 11,66 | 12,46 | 13,62 | 14,84 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 49,27% | 47,27% | 50,11% | 50,75% | 51,10% | 52,22% | 52,64% |

| Чистая маржа | 28,41% | 26,45% | 27,95% | 28,34% | 28,79% | 29,77% | 30,45% |

| ROE | 53,69% | 47,34% | 42,79% | 39,30% | 36,67% | 33,19% | 32,80% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 9 362 | 8 379 | 9 346 | 9 290 | 10 259 | 10 995 | 11 681 |

| CAPEX | 3 620 | 3 606 | 3 452 | 3 791 | 3 306 | 3 509 | 3 801 |

| FCFF | 5 742 | 4 773 | 5 894 | 5 499 | 6 953 | 7 485 | 7 880 |

| Чистый долг | 32 307 | 31 508 | 30 156 | 30 548 | 26 848 | 24 218 | 24 495 |

| Чистый долг / EBITDA | 2,6 | 2,76 | 2,48 | 2,46 | 2,04 | 1,72 | 1,66 |

| Дивиденды, $ | 5,10 | 5,20 | 5,28 | 5,44 | 5,55 | 5,69 | 6,01 |

Источник: Reuters, расчеты ФГ «Финам»

Union Pacific ожидает устойчивого роста в ближайшие годы: в 2026 году прогнозируется повышение EPS на однозначные проценты. Компания рассчитывает на рост эффективности и свободного денежного потока, дальнейшее улучшение операционных показателей благодаря расширению продуктовой линейки и развитию новых рыночных направлений.

Оценка

Мы оценили UNP сравнительным методом, основываясь на прогнозных финансовых показателях за 2026 год. Наша оценка определялась на основе мультипликаторов P/E, P/DPS и EV/EBITDA 2026E.

| Показатель | P/E 2026E | EV/EBITDA 2026E | P/DPS 2026E |

| Union Pacific Corp | 21,3 | 14,2 | 48,3 |

| CSX Corp | 23,9 | 14,5 | 81,9 |

| Norfolk Southern Corp | 26,4 | 15,5 | 59,2 |

| CH Robinson Worldwide Inc. | 30,2 | 21,2 | 71,2 |

| J B Hunt Transport Services Inc. | 33,8 | 14,4 | 135,7 |

| Canadian National Railway Co | 19,9 | 13,2 | 43,9 |

| Canadian Pacific Kansas City Ltd | 23,2 | 15,7 | 124,0 |

| Медиана по аналогам | 25,2 | 15,0 | 76,6 |

| Показатели UNP, млрд $ | Чистая прибыль 2026Е | EBITDA 2026E | DPS 2026E |

| UNP, млрд $ | 7,48 | 13,28 | 5,55 |

| Капитализация по аналогам, млрд $ | 188,25 | 169,82 | 252,37 |

| Показатель | Значение |

| Целевая капитализация, млрд $ | 203,48 |

| Целевая цена, $ | 342,56 |

| Потенциал роста | 27% |

| Количество акций в обращении, млн | 594 |

| Чистый долг (1K 2026), млрд $ | 29,6 |

Источник: Reuters, оценки и расчеты ФГ «Финам»

Оценка акций UNP на горизонте 12 месяцев на основе мультипликаторов P/E, P/DPS и EV/EBITDA 2026E составила $342,56. Потенциал роста равен 27%, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, $283,14 (+5,3% к текущему уровню), рейтинг — 3,17 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций UNP аналитиками WELLS FARGO SECURITIES составляет $300 («Покупать»), RAYMOND JAMES — $310 («Покупать»).

Технический анализ

Цена пробила симметричный треугольник в районе $242, а также закрепилась выше локального сопротивления $257. Целью может стать уровень $340.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 28.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии