Постепенное снижение торгового профицита не угрожает рублю

Отчёт ЦБ по платёжному балансу РФ за первое полугодие показал следующее:

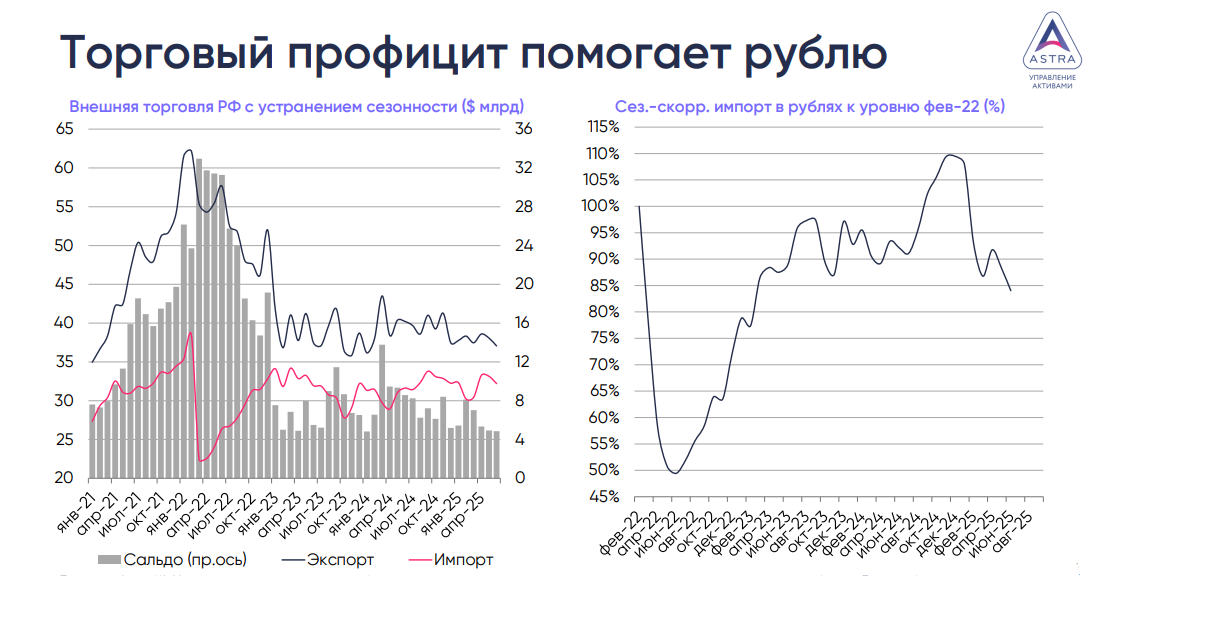

- Профицит торговли товарами/услугами в июне вырос с $4.2 до $4.5 млрд. благодаря стабильности экспорта (небольшое снижение в товарах компенсировано ростом в услугах) и снижению импорта (только в товарах, услуги подрасли).

- Баланс инвестиционных доходов сезонно ухудшился с -$1.4 до -$3.8 млрд. из-за начисленных российскими компаниями дивидендов, что и определило резкое, но исключительно оптическое снижение профицита текущего счета с $2.8 до $0.7 млрд

- По финансовому счёту с учётом статьи «ошибки и пропуски» отток капитала сократился с $3.5 до $1.5 млрд. во многом из-за второй компоненты, которая в последние месяцы и кварталы оставалась значимо-отрицательной

- С поправкой на сезонность снижение экспорта в июне оказалось сопоставимым с сокращением импорта, поэтому торговый профицит остался на уровне $4.9 млрд. В 1П25 среднемесячное сальдо снижается с $8.8 млрд в 1П24 и $6.9 млрд в 2П24 до с $5.9 млрд в 1П25.

Вечером в четверг власти объявили об отмене указа об обязательной репатриации и продаже валютной выручки экспортерами – до этого компании должны были репатриировать 40% валютной выручки и продавать из неё не менее 90%, т.е. норматив продаж 36%. Объяснение – укрепление/стабилизация курса рубля и отсутствие проблем с валютной ликвидностью.

Что мы думаем?

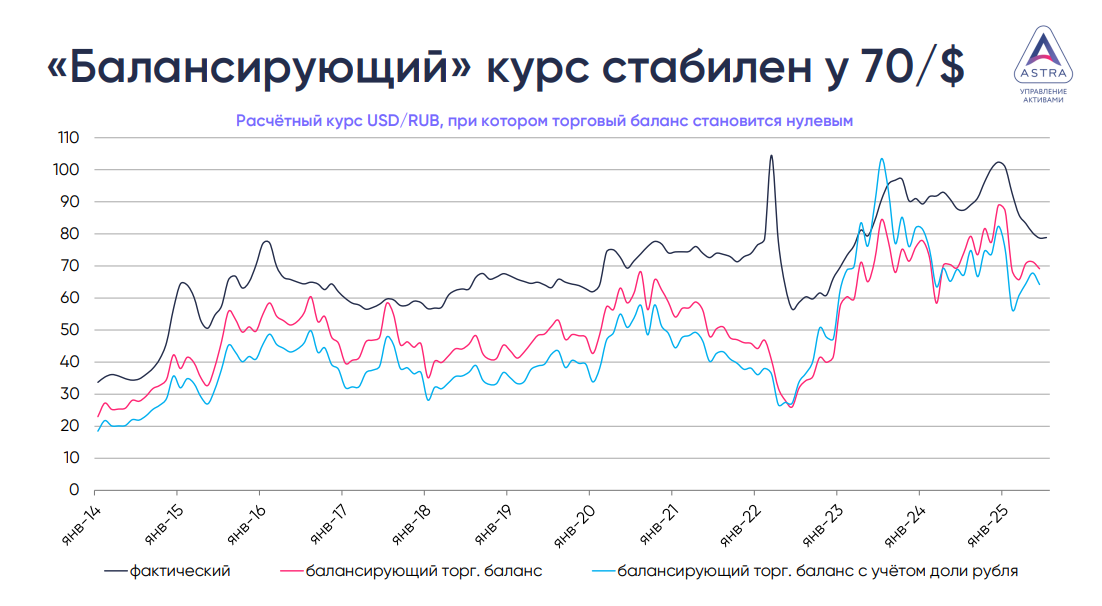

Постепенное снижение торгового профицита не угрожает рублю, поскольку компенсируется сокращением структурного оттока капитала из-за санкций, жесткой ДКП (разница ставок) и интереса к российским активам, сохраняющим высокий инвестиционный потенциал. Расчётный курс, балансирующий внешнюю торговлю, в июне даже немного опустился до 68-69/USD с 70-71/USD в июле. Основную поддержку ему обеспечивает импорт, рублевый объем которого продолжает снижаться и в июне достиг 84% от уровня фев-22 – это минимум с февраля 2023. Ставки по юаням на денежном рынке остаются в отрицательной зоне, подтверждая достаточность валютной ликвидности – это еще один косвенный индикатор устойчивости текущего курса рубля. Поэтому июльские попытки рубля к ослаблению оказались неудачными, условий для устойчивого ослабления рубля пока нет.

Сегодняшняя встреча лидеров РФ и США на Аляске, если окажется успешной и даст надежду на завершение украинского конфликта, может вызвать временное укрепление рубля. Возможно поэтому и принято решение об отмене указа: экспортные продажи в 2025 оставались в диапазоне 80-100%, заметно превышая требования, и власти решили обеспечить дополнительную гибкость для экспортеров на случай резких колебаний курса. Риски краткосрочного укрепления, с нашей точки зрения, по-прежнему выше, чем угрозы значимого ослабления. Тем не менее, к концу года и в 2026 рубль, вероятно, будет слабее (90/USD или выше) – скажется смягчение ДКП и постепенное оживление импорта, меньший объем продаж валюты ЦБ по операциям зеркалирования потоков из ФНБ с 2026, оживление спроса на валюту со стороны населения.