Последние мировые новости дают намек на вероятное движение нефтяных цен вниз, но не обвальное

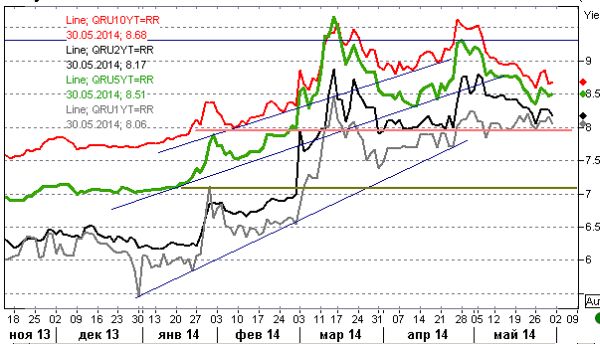

Жертвы будущего свертывания QE, US Trys, немного "вздохнули" на плохих цифрах ВВП. Но только на дальнем конце и немного в середине.

Николай Кащеев

директор аналитического департамента ОАО "Промсвязьбанк"

Неожиданное падение (-1%) ВВП США небезынтересно. Ну что ж, в составе данного изменения можно заметить следующее: конечные потребительские расходы на товары почти не внесли вклада в динамику ВВП: +0.2% с учетом их веса, услуги добавили к динамике +1.9%, инвестиции отняли от роста почти 2%, из них падение запасов - минус 1.6%, чистый экспорт отнял примерно 1%, потребление государства - еще минус 0.2%. А из состава услуг услуги здравоохранения добавили к реальному ВВП 1.1%. Заметив это, скептики немедленно подчеркнули, что без национальной мед. программы, известной как "Obamacare", ВВП упал бы на 2%. Впрочем, оптимисты не менее оперативно отметили, что, глядя на падение запасов частного бизнеса, во втором квартале, свободном от погодных катаклизмов и вообще уже сейчас примечательном неплохими оперативными данными, рост экономики будет даже выше, чем ожидалось, приближаясь аж к 4%.

На этой новости, впрочем, S&P500 отправился на новые высоты, десятилетка Trys упала в доходности (но только она; кривая стала более плоской), золото упало, а нефть продолжила свою особенную игру. Все это ниже:

Жертвы будущего свертывания QE, US Trys, немного "вздохнули" на плохих цифрах ВВП. Но только на дальнем конце и немного в середине:

Источник: Reuters, PSB Research

S&P500 (синий) против ММВБ (красный) и даже против индекса биржи Шеньженя (оранж.) (нормализованы, 1.1.2009=100%.) Понятно, что S&P, показанный без этих волатильных конкурентов, выглядит невероятно впечатляюще. Но и в такой компании он производит впечатление. Впрочем, его значения сейчас вызывает все больше сомнений в дальнейшей динамике. Уже давно, скажете вы? Да. И каждый раз ожидания по QE удерживают его от коррекции. Как сейчас, например.

Источник: Reuters, PSB Research

Очень дорогие ОФЗ (для компании к US Trys):

Источник: Reuters, PSB Research

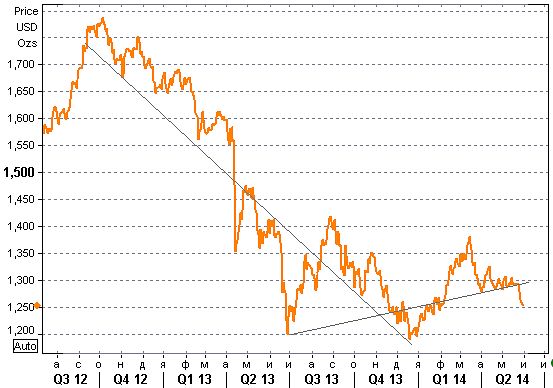

Золото: робкий рост прерван

Источник: Reuters, PSB Research

На наш взгляд, несколько индикаторов требуют особого внимания:

1. Нефть:

Источник: Reuters, PSB Research

Неоднократно обращались к этому графику по понятным причинам. Не сказать, что момент сейчас критический, однако хотелось бы получить среднесрочное подтверждение или опровержение тренда. До сих пор сказать что-либо совсем определенно сложно; геополитической премии, видимо, в цене совсем мало, и о нефти в связи с событиями на востоке Европы никто особенно не беспокоится (что, в принципе, не удивляет). Но слабая динамика американского ВВП, не слишком хорошее текущее состояние дел в Китае и вообще шаткое положение развивающихся рынков и ожидаемый по-прежнему рост доллара дают намек на более вероятное движение нефти вниз. Но не обвальное. В то же время, цену черного золота (в отличие от желтого) поддерживает продолжение QE (разговоров о его свертывании больше, чем дел, да и еврозона стоит на пороге новых стимулов) и, одновременно, инфляционные ожидания. См. также график китайского импорта далее.

2. Доллар и евро.

Источник: Reuters, PSB Research

Доллар довольно заметно двинулся наверх как только окрепло убеждение, что ЕЦБ будет стимулировать экономику еврозоны, сильно отстающую в ходе восстановления от США. Все чаще раздаются жалобы на то, что высокий курс евро резко ухудшает конкурентоспособность и без того обремененной высокими долгами и региональными диспропорциями пестрой экономики EMU.

Кроме всего прочего, разница в ставках (rate differential) между долларовыми активами и евро (на графике это двухлетки UST и Bunds) оказывает сильную поддержку USD с точки зрения carry trade. Если доллар начинает движение наверх, пока едва обозначенное, с первой целью на 1.34, то это по старой традиции должно склонить чашу весов в пользу медведей на рынке той же нефти.

(Впрочем, в последнее время ввиду неэффективности рынков эта реакция не является на 100% гарантированной.)

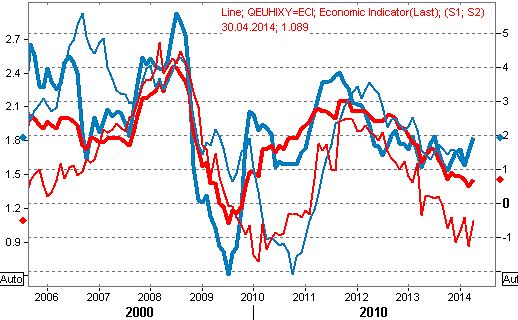

3. Инфляция в США. Мы неоднократно говорили о том, что восстановление крупнейшей экономики мира, улучшение рынка труда потенциально могут, наконец, убрать с повестки дня угрозу дефляции. Инфляция, вероятно, не будет высокой в любом случае (для США - до 4%), но более ощутимой. Настолько, что ФРС будет всерьез обсуждать рост ставки (они обещали начать это делать при базовой PCE инфляции на уровне 2.5%.)

Инфляция в США (син.)и зоне евро (красн.) (тонкие линии - базовая инфляция, толстые - потреб. инфляция)

Источник: Reuters

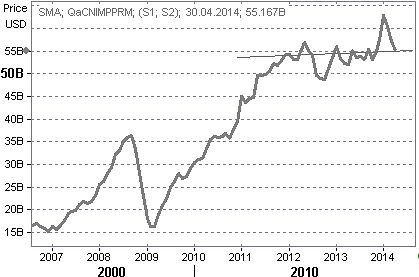

Импорт сырьевых товаров в КНР в млрд.долл.: не очень хорошая новость

Источник: Reuters

Что смотреть в России, что самое важное, кроме нефти и вообще платежного баланса?

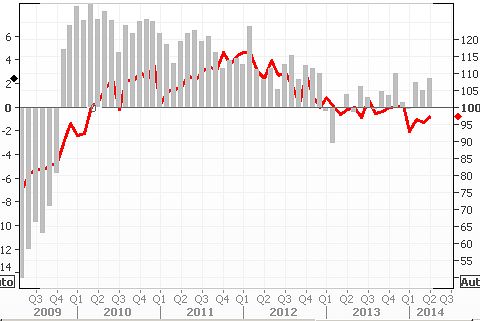

Инвестиции в основной капитал (красн.) и промпроизводство Инвестиции - самое главное. Сейчас динамика плохая.

Источник: Reuters

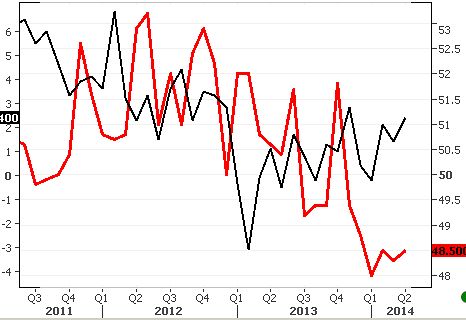

PMI в области пром.прозводства (красн.) и динамика промпроизводства от ФСГС. Удивительное расхождение динамики. PMI недвусмысленно указывает на рецессию, но это пока не подтверждается нашей статистикой:

Источник: Reuters

Все публикации про

Разбор полетов