После взятия цели акции "Норникеля" могут уйти в коррекцию

ПАО ГМК “Норильский никель” — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

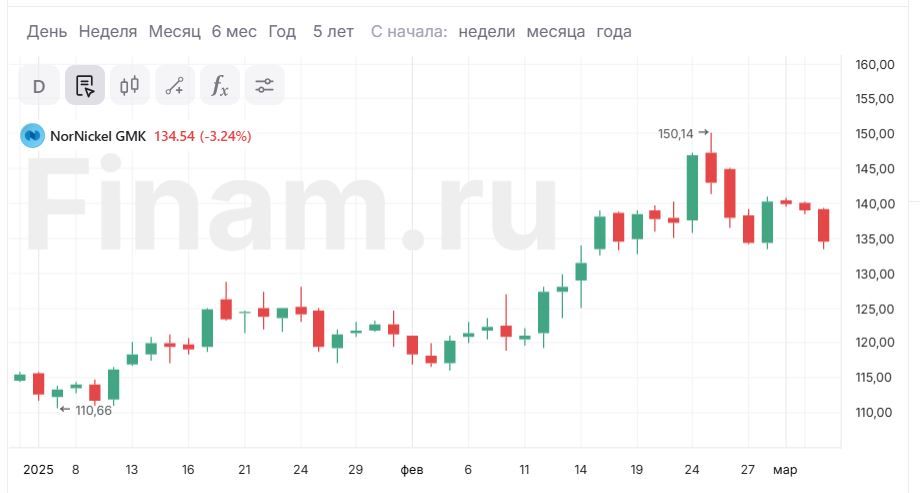

После достижения на прошлой неделе целевой цены 145,1 руб. снижаем рейтинг акций ГМК «Норникель» с «Покупать» до «Держать». Апсайд 7,5%. В случае продолжения коррекции акции «Норникеля» снова станут интересными для покупки.

Отчет «Норникеля» за 2024 г. оказался неоднозначным. Выручка и EBITDA превысили наши ожидания, а прибыль и свободный денежный поток (СДП) оказались хуже. На результатах отразились неустойчивые цены на металлы, курсовые экспортные пошлины и рост стоимости кредитов на фоне высокой ключевой ставки. Дивидендов за 2024 г., видимо, не будет.

В то же время компании удалось остановить рост оборотного капитала, что было серьезным вызовом в течение последних трех лет. Чистый оборотный капитал к концу 2024 г. составил $3 млрд против $3,1 млрд годом ранее. «Норникель» рассчитывает в 2025 г. снизить показатель до $2 млрд.

| GMKN | Держать | ||

| Целевая цена, руб. | 145,10 | ||

| Текущая цена, руб. | 135,00 | ||

| Потенциал роста | 7,5% | ||

| ISIN | RU0007288411 | ||

| Капитализация, млрд руб. | 2 064 | ||

| EV, млрд руб. | 3 052 | ||

| Количество акций, млн | 15 286 | ||

| Free float | 32% | ||

| Финансовые показатели, млн $ | |||

| Показатель | 2023 | 2024 | 2025Е |

| Выручка | 14 409 | 12 535 | 13 224 |

| EBITDA | 6 884 | 5 196 | 6 223 |

| Чистая прибыль | 2 870 | 1 815 | 2 327 |

| DPS, руб. | 9,20 | 0,00 | 7,05 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025Е |

| Маржа EBITDA | 47,8% | 41,5% | 47,1% |

| Чистая маржа | 19,9% | 14,5% | 17,6% |

| ROE | 37,8% | 22,4% | 26,6% |

Долгосрочная стратегия «Норникеля» включает модернизацию производственных мощностей для сохранения позиций крупного глобального поставщика металлов для «зеленой» экономики. Также компания намерена перенести часть медного производства из России в Китай.

Операционные результаты 2024 г. показали сокращение на 2% объемов производства никеля (205,1 тыс. т), рост на 2% производства меди (432,5 тыс. т), на 3% — палладия (2 762 тыс. унций) и на 0,5% — платины (667 тыс. унций). Планы на 2025 г. установлены на достигнутом уровне, за исключением меди, где планируется сокращение на 14–18% (до 353–373 тыс. т). Видимо, это связано с планами «Норникеля» по выводу части медного производства в Китай.

Финансовые результаты 2024 г. выглядят скромно: выручка сократилась г/г на 13,0%, показатель EBITDA снизился на 24,5%, рентабельность EBITDA cоставила 41,5%. Чистая прибыль упала на 36,8%. Свободный денежный поток уменьшился на 30,8%, а скорректированный на выплату процентов по долговым инструментам и аренду — упал на 75,1% (или в 4 раза). Чистый долг на отчетную дату увеличился на 6,1%, а отношение чистого долга к EBITDA составило 1,7x.

«Норникель» сократил капитальные затраты на 19,7%, до $2,4 млрд, в 2024 г. На 2025 год планируется снизить CAPEX до $2,1 млрд. Однако уже в 2026–2027 гг. компания рассчитывает возобновить рост инвестиционной активности и увеличить CAPEX ранее намеченного уровня в $2,5–3,0 млрд. В среднесрочной перспективе это означает, что рост CAPEX продолжит давление на свободный денежный поток и дивидендную доходность.

Дивидендная политика остается непредсказуемой. Компания так и не представила новую дивидендную политику. Все склоняются к тому, что в качестве базы для дивидендов будет использоваться скорректированный свободный денежный поток, но не ясно, в какой пропорции. Исходя из скорректированного СДП за 2024 г. в размере $335 млн, итоговый дивиденд мог бы составить около 2,1 руб. на акцию (доходность 1,7%). Однако менеджмент рекомендует совету директоров не выплачивать дивиденды за 2024 г. По нашей оценке, дивиденды «Норникеля» за 2025 г. могут составить 7,05 руб. на акцию, а дивидендная доходность — около 5,2%.

Ключевыми рисками для «Норникеля» мы видим неопределенность относительно дивидендной политики, усиление санкционного давления, риск сокращения доли компании на ключевых рынках и продолжение слабой динамики цен на металлы.

Наша оценка акций ГМК «Норникель» по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2025 г. с учетом странового дисконта предполагает умеренный потенциал, около 7,5%.

Аналитический обзор от 19 ноября 2024 г.

Brief Update от 12 февраля 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.03.2025.