Портфель валютных облигаций под ожидание ослабления рубля в 2026 году

Укрепление рубля в I полугодии 2025 г. под влиянием разных факторов подогревало интерес инвесторов к валютным инструментам. Мы ожидаем обесценения рубля за год — примерно с 78 до 93 за доллар США, что по текущему курсу принесет дополнительную доходность 18% в рублях. Ожидаем доход за год по валютным облигациям до 35% в рублях и до 21% в валюте.

Ожидаем, что рубль ослабнет до 93 за доллар США к концу 2026 г. Дополнительную поддержку валютным облигациям может оказать сильное снижение ключевой ставки в США — более чем на 1%. По этой причине ожидаем снижение доходностей всех валютных облигаций на 0,5% дополнительно к индивидуальным факторам.

Мы внесли изменения в состав нашего портфеля, вот актуальный

СУЭК-Финанс 001Р-07R

СУЭК — крупнейшая угольная компания в России. Финансовые показатели публично не раскрываются. Конечный акционер Андрей Мельниченко также владеет СГК (генерирует тепловую и электроэнергию на угле СУЭК) и производителем удобрений ЕвроХим (рейтинг AA+, почти максимальный). Активы Мельниченко, по нашему мнению, могут без труда покрыть весь долг СУЭК.

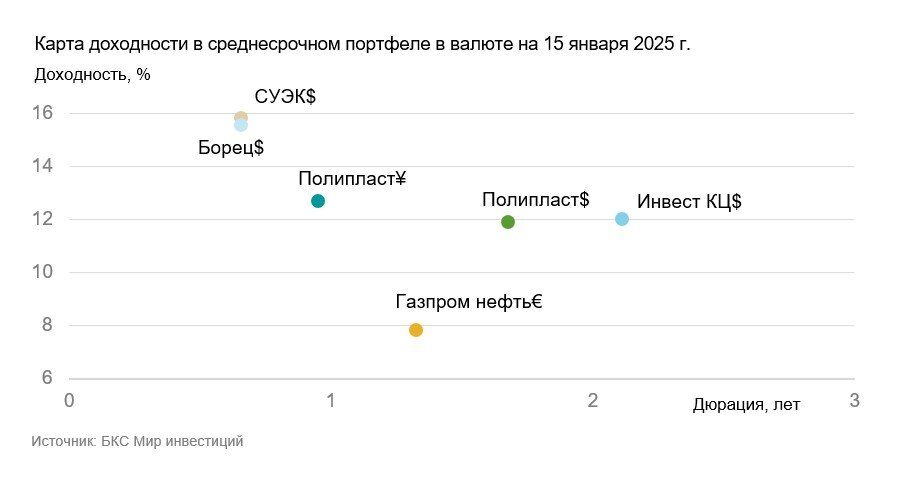

Выпуск СУЭК-Финанс 001Р-07R с полугодовым фиксированным купоном 3,4% на 9 месяцев (дюрация 0,7 лет) предлагает доходность к погашению 15,8% с учетом реинвестирования купонов (аналог капитализации % по депозитам).

Ожидаем погашения и получения дохода 11% за 9 месяцев в валюте и 31% в рублях, здесь и далее с округлением.

Борец Капитал ЗО-2026

Борец — крупная нефтесервисная компания, производящая мощные электронасосы для наземной добычи нефти с большой глубины. Бизнес стабилен, поскольку объемы наземной добычи нефти менее волатильны из-за сделки ОПЕК+, а возрастающая сложность разработки месторождений увеличивают спрос.

Долговая нагрузка повышенная: показатель Чистый долг/EBITDA — 3,3х. При этом процентная нагрузка низкая, поскольку большая часть долга привлечена по низким ставкам. В 2025 г. компания перешла под полный контроль государства, после того как Генпрокуратура изъяла 100% долей нефтесервисного холдинга через суд по иску о выводе активов под иностранным управлением.

Выпуск Борец Капитал ЗО-2026 в долларах США с полугодовым фиксированным купоном 6% на 9 месяцев (дюрация 0,7 лет) предлагает доходность к погашению 15,6% с учетом реинвестирования купонов (аналог капитализации % по депозитам).

Ожидаем погашения и получения дохода 11% за 9 месяцев в валюте и 31% в рублях.

Полипласт П02-БО-08. Полипласт П02-БО-06

Полипласт — лидер в России по производству добавок, меняющих свойства материалов и веществ, например, регулирующих твердость бетона. Бизнес представлен в относительно стабильном секторе химии, а доля на российском рынке РФ в ключевых сегментах превышает 50%.

Операционные риски средние: на два основных завода совокупно приходится около 60% всей выручки. Другие два завода, по оценкам, обеспечивают около 30% выручки.

У компании средняя долговая нагрузка: скорректированный Чистый долг/EBITDA 2,5х. В идеальных условиях может погасить долг за 2,5 года.

Акционеры: Ильсур Шамсутдинов — 80%, Александр Ковалев — 20%.

Выпуск П02-БО-06 в долларах США предлагает доходность 11,9%. Ожидаем, что компания — кандидат на улучшение рейтинга и ослабление долговой нагрузки, что снизит доходность до 9% за год.

Потенциальный доход долларового Полипласт П02-БО-06 за год с учетом переоценки тела облигации может достичь 14% в долларах США или 34% в рублях.

Доходность выпуска Полипласт П02-БО-08 в юанях — около 12,7% почти на 1 год, поэтому потенциальный доход ожидаем около 13% в долларах США или 33% в рублях.

Бессрочный субординированный выпуск TCS-perp2 (доступен только квалифицированным инвесторам)

Т-Банк — крупный системно значимый банк России, который входит в публичную группу «Т-Технологии». У эмитента высокая общая достаточность капитала (аналог долговой нагрузки в финансовом секторе) — 14%, на 1% лучше, чем у Сбера.

Выпуск TCS-perp2 в долларах США предлагает ожидаемую доходность 12,1%, поскольку купон должен вырасти с даты колл-опциона (оферты-колл) в декабре 2026 г. с 6% до 8,8%. При текущей цене 75% от номинала это увеличит купонную доходность с 8% до 11,8%. Ожидаем, что купонная доходность должна снизиться до 11,3%, как по аналогичному выпуску.

Потенциальный доход за год с учетом переоценки тела облигации может достичь 21% в долларах США или 42% в рублях.

Инвест КЦ 001Р-01

Корунд-Циан — производитель №1 цианида натрия в России и СНГ безальтернативного для золотодобытчиков. Компания оперирует в стабильном химическом сегменте, занимает около 2/3 рынка. На мировом рынке имеет самую низкую себестоимость (меньше $300/т), в том числе из-за логистического преимущества перед конкурентами.

У компании высокая рентабельность по EBITDA — 63%. Средняя долговая нагрузка: скорректированный Чистый долг/EBITDA — 2,7х, в идеальных условиях может погасить долг за 2,7 года.

График погашения долга очень благоприятный, при этом валютно-процентные риски высокие: по состоянию на конец 2024 г. 100% долга привлечено в рублях по плавающей ставке, а почти вся выручка условно долларовая: цены на продукт, цианиды, формируются в долларах. Снижение ставки ЦБ позитивно скажется на обслуживании долга.

Акционеры: Иосиф Хайцин и Яков Василевицкий владеют по 10%, ЗПИФы «Проектные инвестиции-III» и «Рэвард Капитал» имеют по 40%

Считаем, что доходность выпуска 001Р-01 12,0% на 2,5 года (дюрация 2,1 года) опустится до 9,5% особенно при снижении ключевой ставки, так как без учета нового займа 100% долга привлечено в рублях с переменной ставкой.

Потенциальный доход может составить 15% в валюте за год или 35% в рублях.

Газпром нефть 006P-01

Газпром нефть — третья крупнейшая нефтяная компания в России, «дочка» Газпрома (доля 96%). У компании очень низкая долговая нагрузка: Чистый Долг/EBITDA — 0,8x. Сектор добычи нефти имеет среднюю стабильность из-за налогового режима и ОПЕК+. Есть поддержка со стороны государства как конечного бенефициара, в том числе через Газпром.

Выпуск 006P-01 в евро с ежемесячным фиксированным купоном 7,5% на 1,5 года с дюрацией 1,3 года предлагает доходность к погашению (YTM) 7,8% с учетом реинвестирования купонов.

Доходности облигаций в долларах США и евро у самых надежных эмитентов (рейтинг AAA, как у Газпрома, Сбера и Российской Федерации) составляют до 6,5–7,5% на сроке два года. Ожидаем, что доходность нового выпуска будет около 7%, поскольку фактор более низкой ликвидности на СПБ Бирже уйдет.

Потенциальный доход 8% за год в валюте и 27% в рублях.

Комментарии