Пора убирать дисбалансы в экономике, созданные высокой ставкой

Консенсус не верит, что ключевая ставка снизится 13 февраля. Большинство считывает сигналы Банка России прямолинейно - раз общий индекс инфляции в январе выходит выше ожиданий, значит надо подождать, оценить данные и дождаться устойчивого тренда на снижение инфляции либо появления явных проблем в экономике.

Внешне выглядит, что экономический рост +1% по ВВП в 2025 после +4,9% в 2024 пока не требует вмешательства и соответствует мягкой посадке. Ничего что половина ВВП уже показывает отрицательную динамику, а общий индекс поддерживается ростом зарплат и использованием процентных доходов населением.

Мое мнение, что ставку надо продолжать планомерно снижать до более умеренных в реальном выражении уровней. Жду снижения по 50 б.п. на ближайших заседаниях Банка России с ускорением во 2-м квартале 2026.

Можно долго отрицать реальность и не замечать замкнутого круга: сверхвысокая ставка => высокие процентные доходы => избыточные дефициты бюджета и компаний => повышение налогов и тарифов => сохранение повышенной инфляции =>...

Подавляющее большинство экономистов отрицает эффект проинфляционности высокой ставки. Но посмотрим на факты:

ВВП - Росстат опубликовал первую оценку экономического роста за 2025 - она соответствовала данным за 9 мес. 1,0% г/г. Кто не копается в данных посчитает, что и в 4 кв. был положительный рост около 1,0%. А на самом деле рост будет явно скромнее, если не отрицательным.

Росстат существенно пересмотрел данные за 2024 год и повысил оценку роста с 4,3% до 4,9%. Причем в структуре ВВП самый большой вклад внес финансовый сектор. Его рост в 2024 увеличен с +16,5% до 24,3% к 2023, а вклад в рост ВВП повысился с 0,8% до 1,2%. Номинально добавленную стоимость финсектора увеличили с 8,0 до 9,2 трлн. За счет чего - за счет сокращения чистых налогов с 18,1 до 16,2 трлн. Похоже Росстат стал учитывать льготные кредиты и компенсации по ним из бюджета.

В 2025 году финансовый сектор вырос на 3,8% и внес вклад более 0,2% в 1% роста ВВП. За 9 мес. прирост финансового сектора был 10,9%, то есть в 4 кв. будет мощное снижение до -18% г/г, что соответствует вкладу -0,8% в рост ВВП за 4 кв. 2025. Если другие секторы выросли на 0,8%, то получим рост около 0. По кварталам 2025 оценка ВВП пока не пересмотрена, но скорее всего она покажет аналогичный номинальный рост за счет перераспределения из чистых налогов (дефицита бюджета) в финансовый сектор.

Один факт, что финансовый сектор так ускоряется при росте ставки и потом также снижается, говорит о проинфляционности высокой ставки. Вы создаете избыточные доходы за счет чьих-то финансовых проблем. Доходы идут в реальную экономику, но не поддерживаются дополнительным предложением. А финансовые проблемы пока спокойно закрываются на финансовом рынке либо из накопленных сбережений и прибылей.

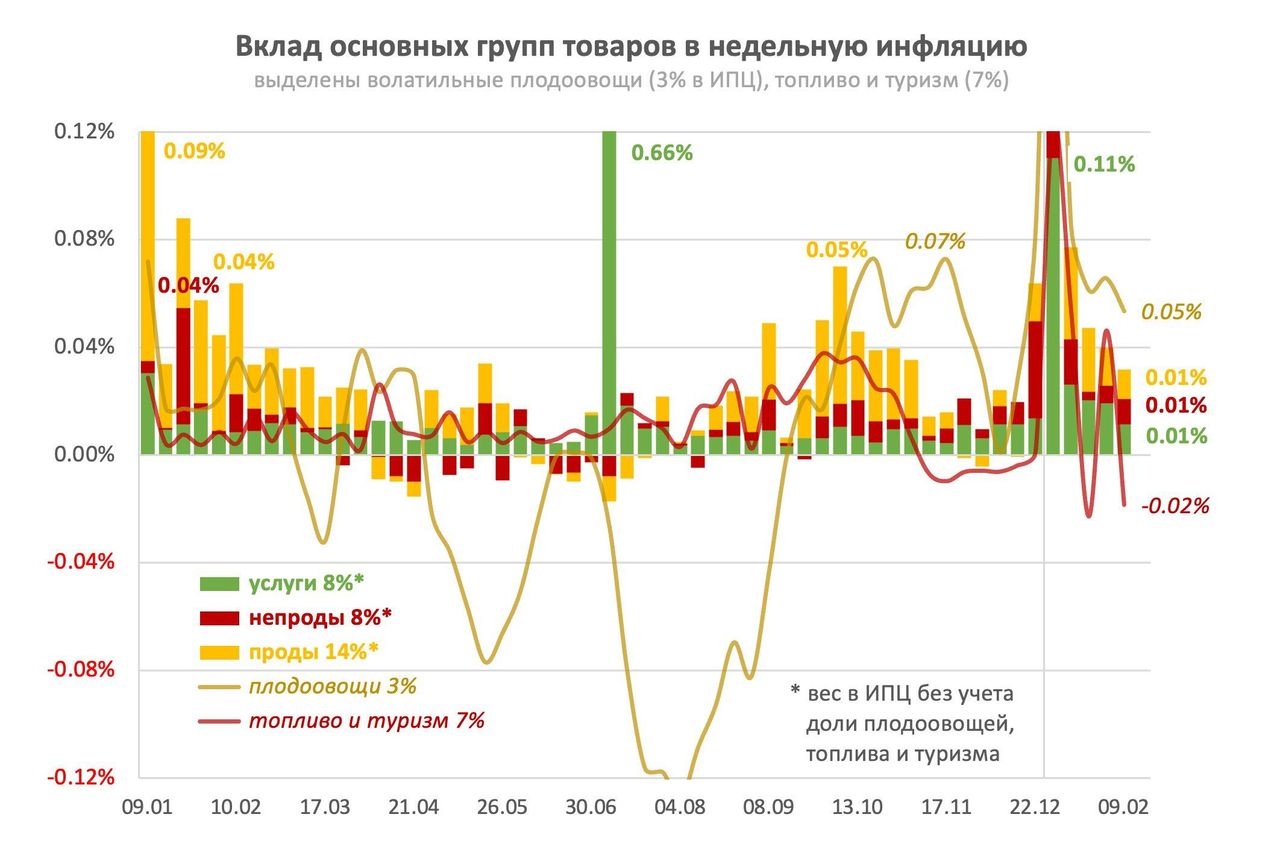

Инфляция. Недельный индекс за вычетом волатильных компонентов (плодоовощи и туризм) стабилизировался на умеренном уровне 0,03-0,04% н/н по корзине товаров с весом около 30% в общем ИПЦ. Это соответствует 5-6% годовых базовой инфляции в последние 2 недели при прямой экстраполяции и 4-5% с учетом повышенной стабильности общей корзины. Такие уровни были весь 2025 год, кроме января и ускорения в продах в октябре.

Из 0,13% за последнюю неделю 0,05% приходится на овощи, из 20% за предыдущую неделю - 0,07% с весом лишь плодоовощей ~3% в ИПЦ. Очень волатильный туризм показывает вклад то -0,02%, то +0,05%. Здесь зачем-то включили в индекс поездки в ОАЭ и на Чёрное море (вес ~1% в ИПЦ) - они одну неделю падают, другую растут. Непонятно для чего дополнительный шум в недельных данных!?

Один вывод - НДС давно в цене, а повышенный рост цен коснулся в основном продовольствия и услуг, где НДС не изменился. Они сезонно или под общий повод индексаций растут в начале года. Высокая ставка не может повлиять на эти товары, разве что проинфляционно.

Пора убирать дисбалансы в экономике, созданные высокой ставкой и позитивно влияющие разве что на финсектор. Пока явно не начались проблемы с просрочками.