Пора ли выходить из безриска в риск

Ставки по депозитам снижаются: таких вкусных, как в конце прошлого года (23-24%), уже не найти. В среднем - 19-20% на 3-12 мес. Разве что маркетинговые, с доп. условиями. Свыше года - ставки заметно ниже, выплата процентов - только в конце срока.

Ключевая ставка 21% не меняется, но условиях привлечения при этом ухудшаются. В чем причины?

Перед заседанием 20 декабря рынок ставил на повышение ключа, консенсус был 23%. Ошиблось абсолютное большинство, поскольку решение не трогать ставку было сугубо политическим. Чтобы не переплачивать за фондирование, банки стали снижать стоимость привлечения. Доходности в фондах денежного рынка, хоть и медленно, но тоже пошли вниз: с 22%+ до 21%, с учетом реинвеста.

Практический вопрос: у многих из нас значительная часть капитала запаркована под высокие доходности. Если отталкиваться от текущей реальности, такими они больше не будут, особенно на большие сроки. Допустим, ключ к концу года будет условные 17%, или 19%. Выгода в любом случае уже не так очевидна, альтернативы становятся интереснее.

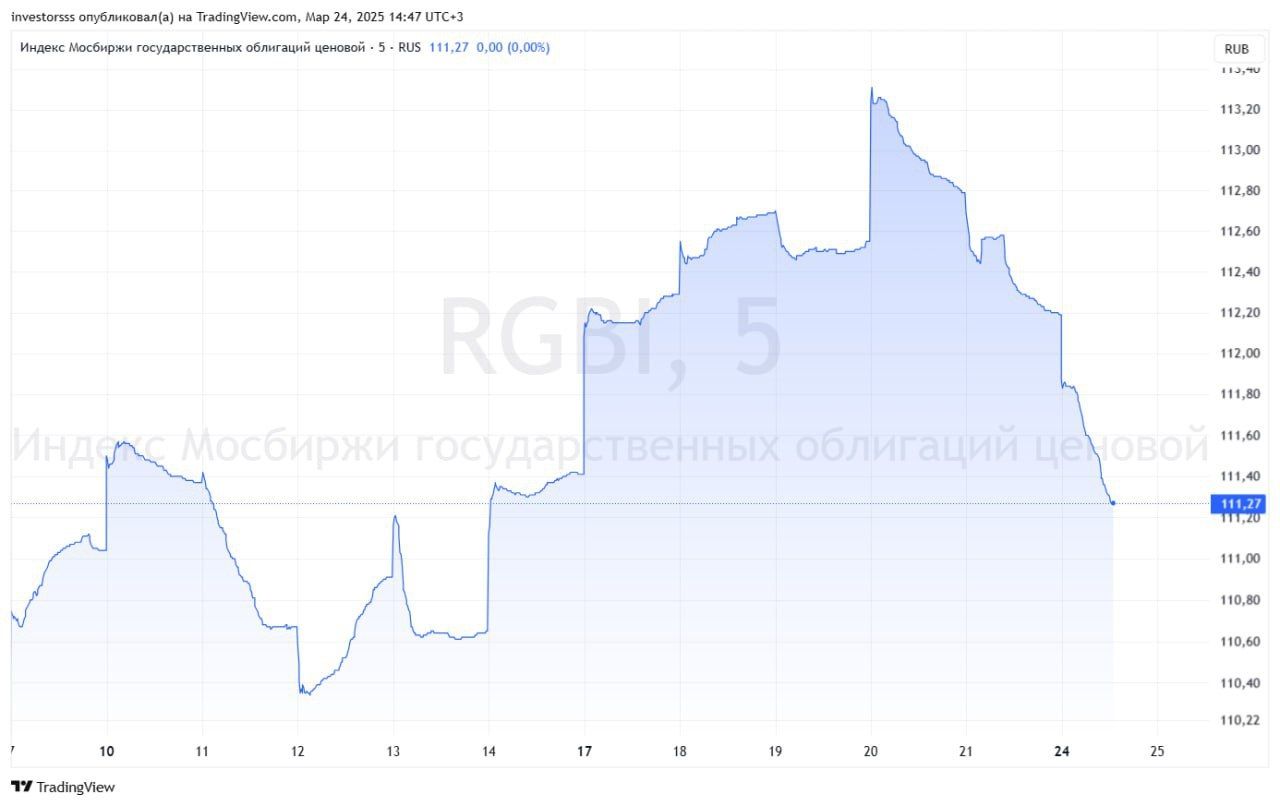

Вот только поведение долгового рынка не “бъёт” с ожиданиями скорого снижения ставок. Индекс гособлигаций RGBI (очень полезный индикатор!) после заседания ЦБ довольно резво идёт вниз. Не понравился ему сигнал о том, что снижать ставку регулятор в ближайшее время не планирует, т.к. нет уверенности в замедлении инфляции. ЦБ не исключает даже и повышения, оставляя себе место для маневра.

Что делать при затянувшейся неопределенности?

Парковать деньги дальше, пока ставки еще относительно высокие, или фиксировать их в длинных облигациях, или активно выкупать акции, пока поезд не ушёл? Моё мнение - впереди еще много неизвестных вводных, вероятнее всего - в рамках волатильного боковика.

Что точно работает в любых непонятных ситуациях, так это распределенный в соответствии со стратегией портфель. Если вы уже в акциях, вы не пропустите их рост, и еще успеете добрать в случае просадки. Если постепенно формируется умеренная позиция в длинных ОФЗ и качественных корпоратах, снижение ставки не застанет вас врасплох. Достаточная доля валюты и связанных с ней активов подстрахует, когда рубль девальвируется.

Что касается припаркованной рублёвой ликвидности, заводить её в рынок можно постепенно, с оглядкой на ситуацию, особенно на происходящее в геополитике. Главное - не принимать разом судьбоносных решений, не бить с размаху по кнопкам “buy“ и “sell“, пытаясь точно угадать направление рынка.

Комментарии