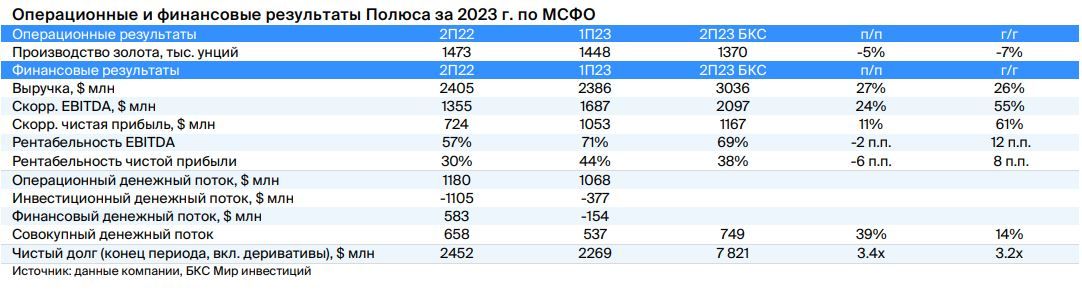

"Полюс" продемонстрирует рост выручки за 2 полугодие 2023 года на 27%

Полюс на этой неделе может опубликовать операционные и финансовые результаты за 2023 г. (26 февраля–1 марта).

Мы полагаем, что компания продемонстрирует рост выручки за 2П23 на 27% г/г в основном за счет восстановления продаж и в меньшей степени за счет роста цен на золото (+13% г/г и +1% п/п). По нашим расчетам, рост продаж привел к увеличению EBITDA на 24% п/п, при этом рост на 55% г/г по большей части связан с ослаблением рубля к доллару США (+53% г/г).

Мы прогнозируем, что объемы производства золота (с учетом концентрата) во 2П23 упали на 5% п/п и 7% г/г, что дает общегодовой выпуск на уровне 2.82 млн унций — в рамках плановых 2.8-2.9 млн унций.

• Производство золота за 2П23 покажет -5% п/п и -7% г/г, общий выпуск за 2023 г. в 2.82 млн унций уложится в плановые 2.8-2.9 млн унций.

• Выручка за 2П23 достигнет $3.0 млрд, +27% п/п (восстановление объема продаж) и +28% г/г (восстановление продажи и рост цен на 13%).

• EBITDA за 2П23 составит $2.1 млрд на фоне увеличения выручки, а рост на 55% г/г отразит еще и существенное ослабление рубля (+53% г/г).

Показатель денежных затрат (TCC) будет чуть ниже $500/унц., что уложится в плановый на 2023 г. интервал в $475-525/унц., в том числе за счет высокого содержания золота на месторождении «Олимпиада».

• Скорректированная чистая прибыль последует за EBITDA и покажет рост на 11% п/п и 61% г/г до $1 167 млн. При этом рентабельность чистой прибыли несколько нормализовалась во 2П23, но осталась 38% — чуть менее 41% за 2019-22 гг.