Покупка сети "Монеточка" выглядит интересно на фоне околонулевой прибыльности самой "Ленты"

Сегодня ритейлер №4 в России (оборот 530,2 млрд. за 2022 год) объявил о покупке ритейлера №10 (оборот 160 млрд). «Лента» приобрела одну из крупнейших сетей магазинов «у дома» в России «Монетку», под управлением которой в настоящее время находится 2 120 магазинов, что позволит существенно усилить позиции компании на Урале и в Западной Сибири.

Что за бизнес эта Монетка?

Для тех, кто не живет на Урале и в Западной Сибири это название мало о чем говорит. Между тем, компания доминирует в этих регионах в сегменте супермаркетов "у дома". По сути, в этой части России Монетка этот формат и создала с нуля. Основана в 2001 году в Екатеринбурге. Работает в 13 регионах: Свердловская область, Республика Башкортостан, Ханты-Мансийский автономный округ, Пермский край, Кемеровская область, Новосибирская область, Тюменская область, Челябинская область, Курганская область, Ямало-Ненецкий автономный округ, Томская область, Удмуртская Республика, Алтайский край.

На сайте компании указано, что сеть насчитывает 2124 магазина. В презентации к событию Лента так описывает новое приобретение:

А вот так презентует основные характеристики:

Почему выбрана Монетка?

Лента отвечает так:

- Сделка соответствует стратегическим целям «Ленты» по увеличению выручки через экспансию в формате «Магазин у дома». Благодаря сделке торговая площадь магазинов малых форматов «Ленты» увеличится в 2,4 раза до 902 тыс. м2

- Выручка «Ленты» с учетом «Монетки» вырастет более чем на 30%, что позволит существенно усилить позиции объединённой компании с точки зрения «закупочной силы»

- После сделки доля Компании1 в РФ увеличится на 37%. В Тюменской, Свердловской, Кемеровской областях, ЯНАО, ХМАО, Пермском крае доля компании превысит 10%

То есть Лента хочет забрать занятую Монеткой нишу в этих регионах себе, при этом дальнейший рост сегмента "у дома" будет идти также через открытие Монеток. Более того, Лента хочет сохранить менеджмент, запуская программу удержания топ-руководителей. Это же название должны получить и супермаркеты сети Семья в Перми, приобретенной Лентой в 2021 году за 2,45 млрд.

Вероятно, команда Ленты сделала выводы из ситуации с покупкой сети Billa в 2021 году, когда магазины переименовали в Ленту, и быстро выяснилось, что покупатели хотели ходить именно в Billa.

Об этой сделке СМИ написали еще в конце июля. С тех пор она была одобрена Советом директоров МКПАО Лента, а ФАС РФ удовлетворила ходатайство о согласовании сделки с одновременной выдачей предписания об осуществлении действий, направленных на обеспечение конкуренции.

Лента начнет консолидировать результаты Монетки с октября 2023 года в своих отчетах МСФО.

Монетка достаточно стабильно развивается:

- К 2011 году сеть стала одним из лидеров в столице Урала и в регионе.

- В январе 2015 года в состав сети входило уже 700 магазинов, расположенных в 11 регионах, а также 111 магазинов открытых по франчайзингу в Москве, Московской и Калужской областях.

- Вошла в 10 крупнейших продуктовых сетей России в 2020 году. В Челябинской области Монетка превысила порог ФАС в 25% еще в том же 2020 году.

- У Монетки даже был свой суб-бренд Райт, но его владелец Монетки Роман Заболотнов продал X5 Retail несколько лет назад.

Что же насчет оценки покупки?

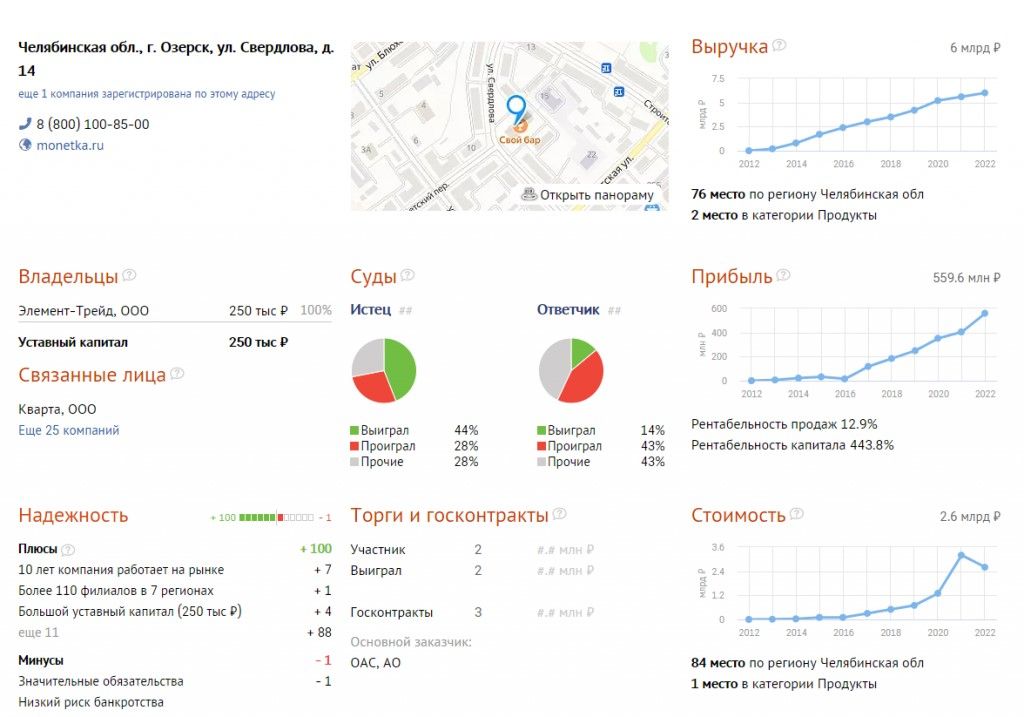

Непубличная сетка, которая выпускала облигации в далеком 2012 году:

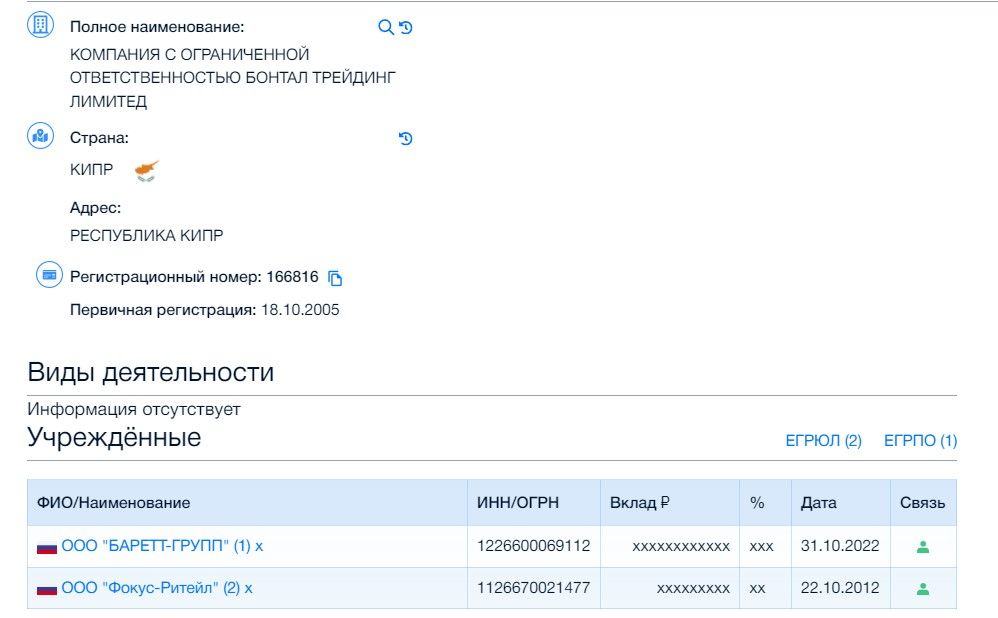

Это несколько юрлиц под холдингом на Кипре.

ООО «БАРЕТТ-ГРУПП» зарегистрирована 31.10.2022 г. - это холдинг, вероятно его под сделку и сделали, чтобы структурировать группу под продажу. Правопредшественник - ООО "РМ-ГРУПП".

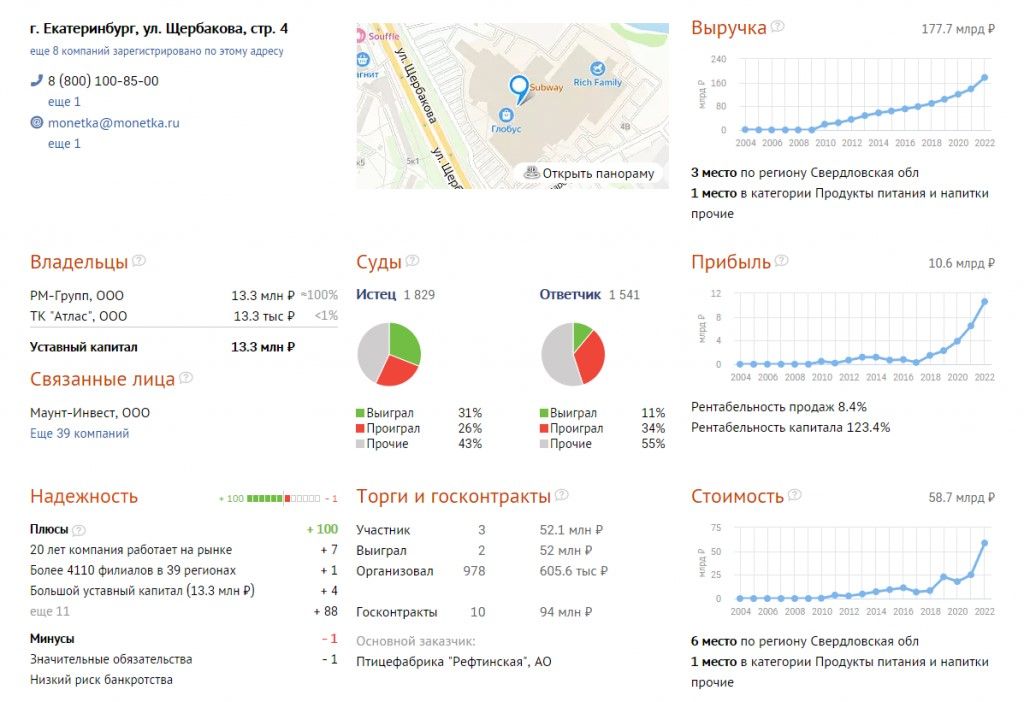

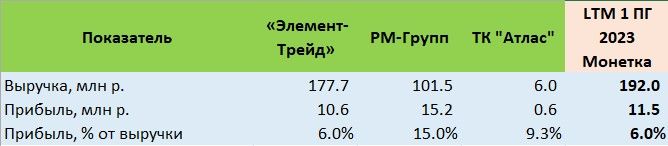

А под ним еще есть ООО «Элемент-Трейд». Это явно основной бизнес Монетки. Выручка "Монетки" в 2022 году составила 177,7 млрд рублей, что на 28% больше, чем годом ранее. Сейчас LTM темп роста

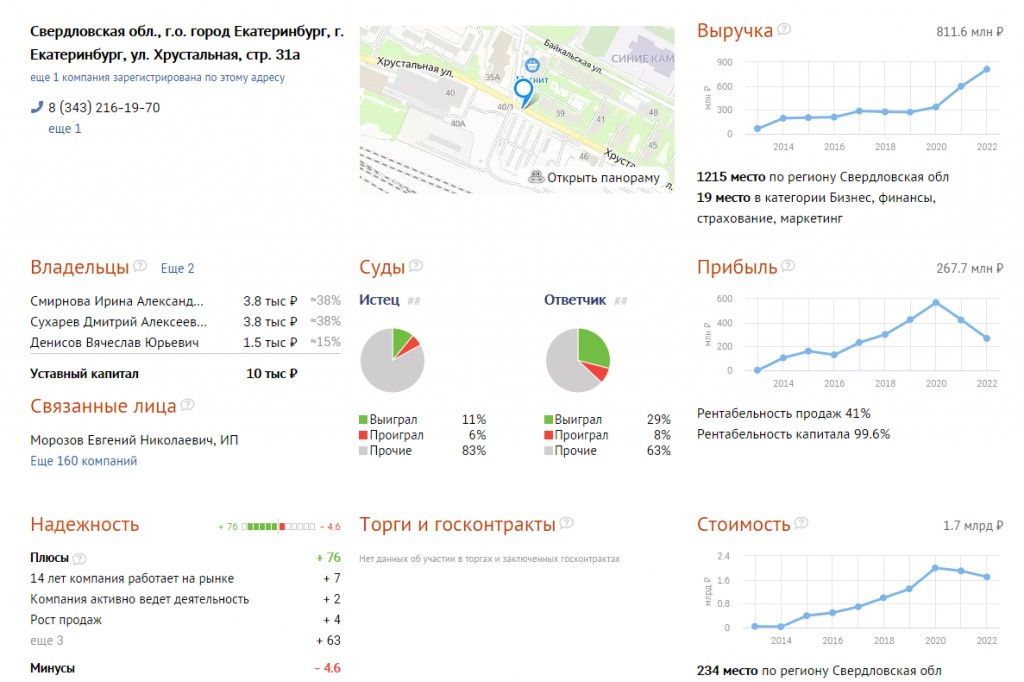

ООО РМ-Групп - тут тоже проходит крупная часть бизнеса, причем сведения о том, кто владел (Кипрский холдинг) - скрывались.

ООО «Фокус-Ритейл» - тут почти ничего не ведется, 99% под Бонтал Трейдинг Лимитед.

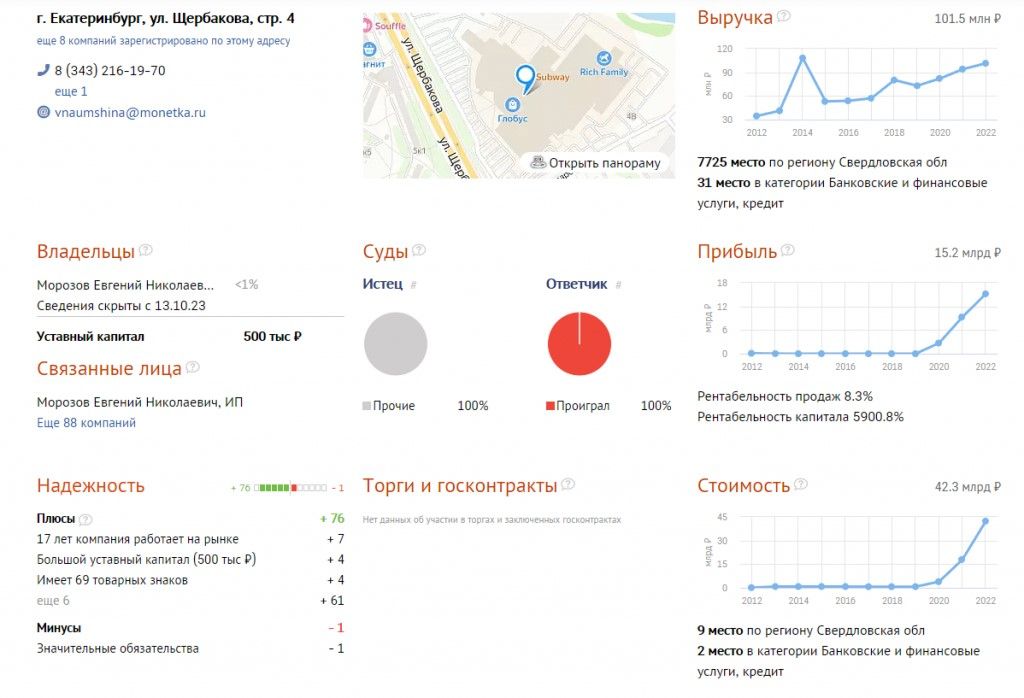

ООО «Торговая компания «Атлас» - еще немного деятельности, 100% дочка ООО «Элемент-Трейд»:

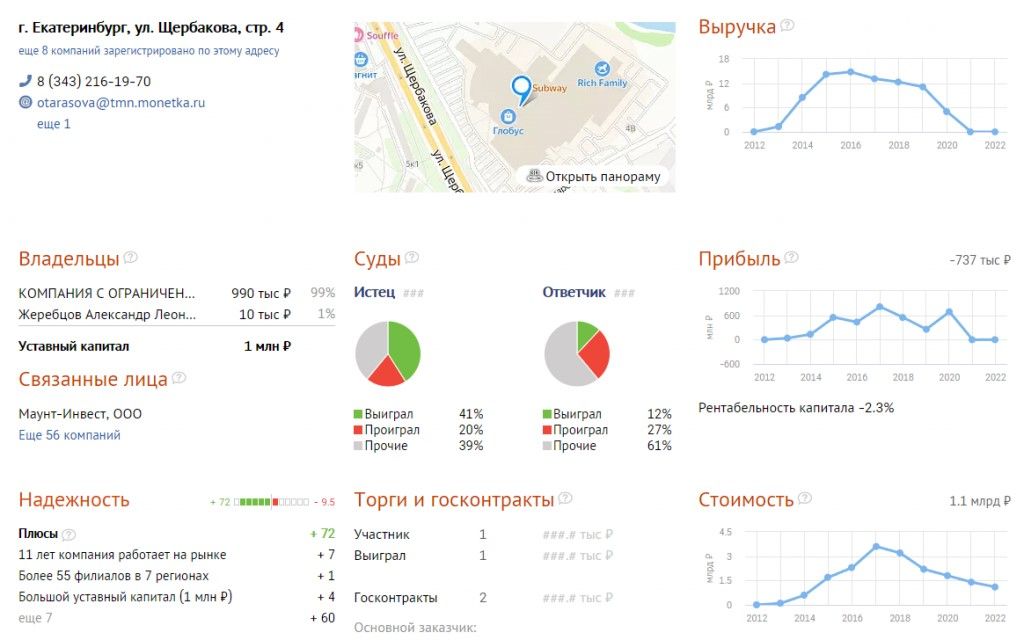

ООО «Управляющая компания «РМ-Консалт» - операционно управляет двумя вышеназванными компаниями:

Нужно понимать, что все это добро имеет взаимные расчеты и нельзя просто сложить цифры, выходя на МСФО. Но мы хотя бы попробуем очень грубо понять % прибыльности продаж. Мы будем считать по планке с 6% прибыльности LTM это даст 11.5 млрд рублей.

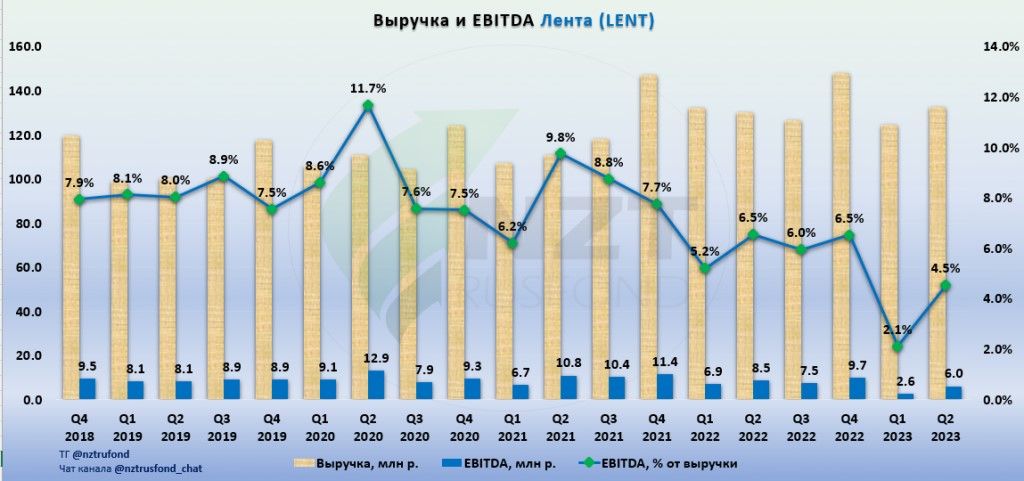

С учетом бедственного положения Ленты покупка явно выглядит неплохо:

Напомним, что у самой Ленты прибыльность последнее время на нуле.

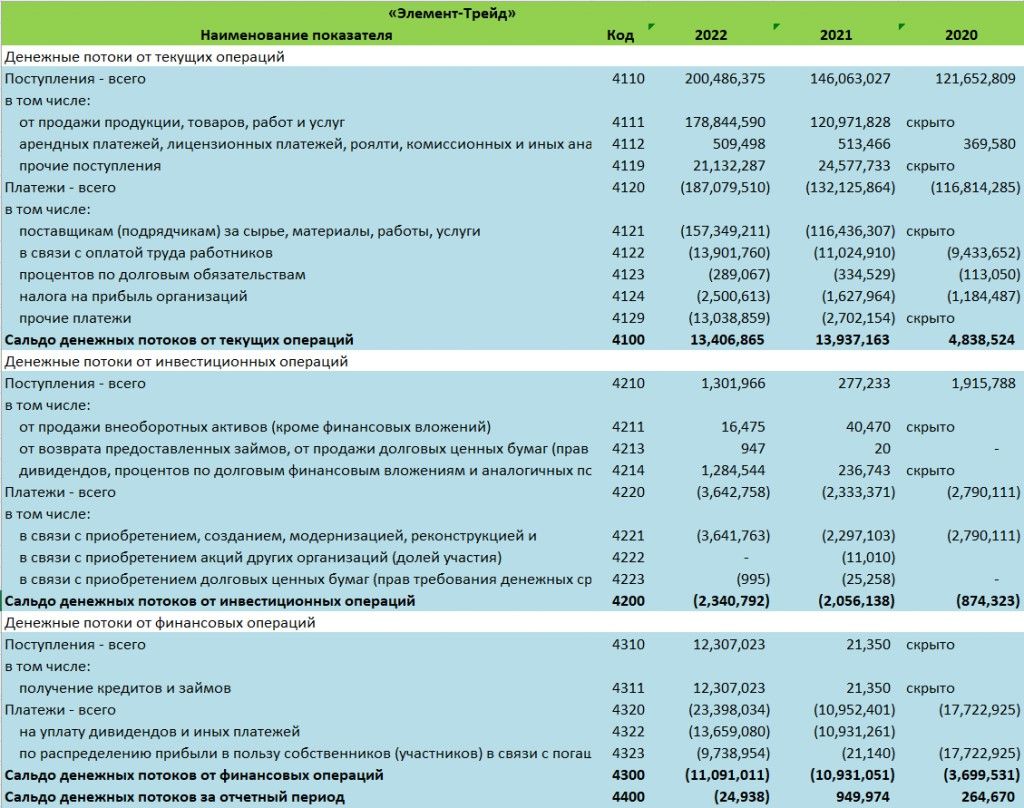

Сколько там будет куплено долговой нагрузки мы точно не знаем, но ритейл все же стандартно работает с долгами, что видно по ОДДС. На балансе РМ Групп был долг в 267 млн рублей.

EBITDA Монетки с учетом того, что можно добыть из РСБУ может быть на уровне 17-18 млрд рублей или 9.3-9.8% от выручки. Для сравнения - Лента EBITDA LTM около 26 млрд рублей.

Итого:

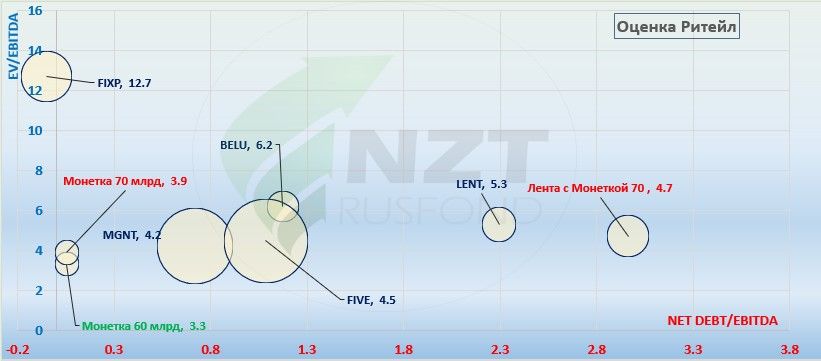

Покупка однозначно выглядит симпатично на фоне околонулевой прибыльности самой Ленты. Вопрос оценки - наиболее реалистичным кажется вариант с оценкой 60-70 млрд рублей за Монетку, т.е. купили по мультипликатору чуть менее 4 EV/EBITDA 2022 года. Это лучше текущей оценки Ленты. Лента хоть и имеет в 2+ раза больше оборота, но хуже прибыльность.

Для финансирования сделки явно будет привлечено дополнительное долговое финансирование, т.е. чистый долг может стать под +70 млрд на Ленте. Net Debt/EBITDA консолидированная идет к 3.2-3.3.

Ждем детали оценки - финальную сумму сделки и раскрытие МСФО уже в новом виде по итогам 2023 года. Главное теперь для Ленты не растерять то, что купили, потому что такие риски точно есть.