Показатели "Газпром нефти" в 3 квартале могли улучшиться из-за роста рублевых цен на нефть и нефтепродукты

Газпром нефть завтра раскроет финансовые результаты по МСФО за III квартал.

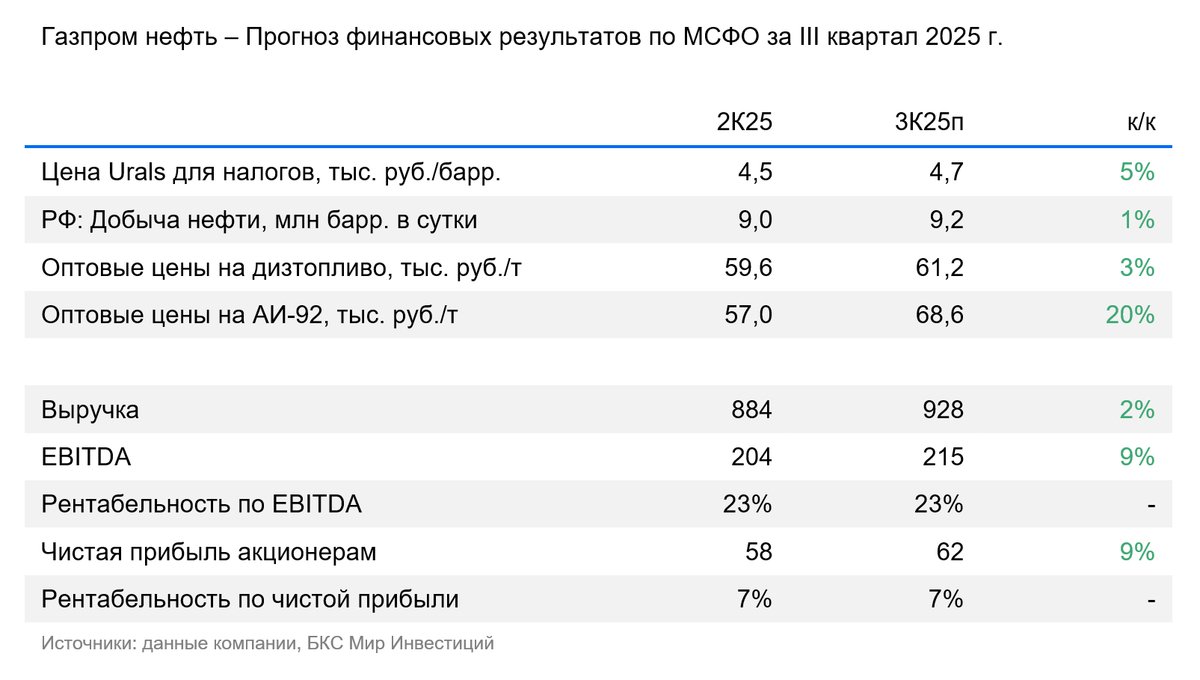

Выручка, по нашим расчетам, увеличится на 2% в поквартальном сравнении (к/к) до 928 млрд руб. За 9 месяцев 2024 г. компания не публиковала показатели, что не дает возможности провести сравнение с прошлым годом.

EBITDА может вырасти на 9% год к году (г/г) до 215 млрд руб., но рентабельность по EBITDA в 23% не сильно изменится за квартал.

Чистая прибыль акционерам может увеличиться также на 9% к/к до 62 млрд руб., но ее большему росту помешали отрицательные курсовые разницы из-за ослабления курса рубля на конец квартала.

Ожидаем сохранения свободного денежного потока в положительной территории (за I полугодие показатель составил 37 млрд руб.), но напоминаем о его волатильности, в том числе из-за слабой предсказуемости для публичного контура движения оборотного капитала.

Оценка

Показатели лучше из-за роста рублевых цен на нефть и нефтепродукты в III квартале. Стоимость Urals в российской валюте прибавила 5% к/к, но динамика цен в премиальном канале, более ориентирующиеся на котировки Brent, была более сдержанной (Brent в рублях +1,5% к/к). Премиальные каналы важны для Газпром нефти: по нашим расчетам, для компании доля экспорта нефти через них составляет 70%. Оптовые цены на нефтепродукты на внутреннем рынке показали в среднем уверенный рост.

Влияние

«Позитивный» взгляд на год; но именно корпоративных драйверов в ближайшие месяцы не видим. Сейчас во многом акции нефтяников, в том числе Газпром нефти, рассматриваются, на наш взгляд, через призму рублевых цен на нефть. В ноябре они резко снизились относительно III квартала как за счет расширения дисконта на Urals, так укрепления рубля. Изменение тренда по этим двум факторам должно как раз улучшить оценку акций сектора, при чем это может случиться и в ближайшие недели, если будет приходить оперативная статистика, например, о начале сокращения дисконта Urals. У нас «Позитивный» взгляд на Газпром нефть в перспективе года с целевой ценой 700 руб./акц.