Пока котировки акций "Газпрома" не будут выше 200-240 рублей, всплеск интереса к российскому рынку маловероятен

Корчагин Денис

аналитик ЗАО "ИК "Газинвест"

"Газпром" по-прежнему "наше все"?

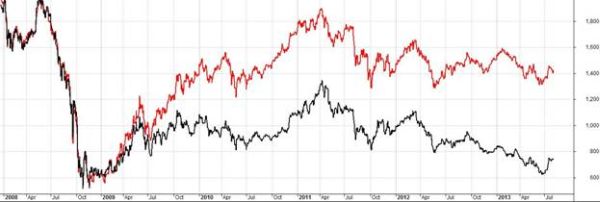

"Акции "Газпрома" в очередной раз чувствуют себя существенно хуже рынка" - к подобным сообщениям инвесторы уже успели привыкнуть за последние несколько лет. Большинство аналитиков также дают неутешительные прогнозы перспектив бумаги. Как следствие, наблюдается постепенное угасание инвестиционного интереса к акциям газового монополиста. Ниже приведен график котировок "Газпрома" (с 2008 года) в сравнении с динамикой индекса ММВБ (за тот же период), на котором отчетливо видно накопившееся отставание бумаги.

График динамики акций "Газпрома" и индекса ММВБ

Так стоит ли ставить крест на инвестиционных перспективах акций крупнейшего газового монополиста? На наш взгляд, это было бы неверным, потому что даже в сложившейся ситуации "Газпром" продолжает оказывать существенное влияние на весь отечественный рынок. Именно слабой динамикой "Газпрома" во многом определяется текущее отставание российских фондовых индексов от своих американских аналогов, устанавливающих все новые исторические максимумы. Ведь стоит принять во внимание, что ключевое влияние на движение основных российских индикаторов (ММВБ и РТС) оказывают всего 3 бумаги: "Газпром" с долей в индексах - 15%, а также "Сбербанк" и "ЛУКОЙЛ" - по 14%. А затем проанализировать текущее состояние котировок этих акций (см. таблицу ниже), становится очевидным, что наш рынок "держит" только одна бумага - и эта бумага "Газпром".

Текущее состояние котировок ведущих российских акций

Так стоит ли ставить крест на инвестиционных перспективах акций крупнейшего газового монополиста? На наш взгляд, это было бы неверным, потому что даже в сложившейся ситуации "Газпром" продолжает оказывать существенное влияние на весь отечественный рынок. Именно слабой динамикой "Газпрома" во многом определяется текущее отставание российских фондовых индексов от своих американских аналогов, устанавливающих все новые исторические максимумы. Ведь стоит принять во внимание, что ключевое влияние на движение основных российских индикаторов (ММВБ и РТС) оказывают всего 3 бумаги: "Газпром" с долей в индексах - 15%, а также "Сбербанк" и "ЛУКОЙЛ" - по 14%. А затем проанализировать текущее состояние котировок этих акций (см. таблицу ниже), становится очевидным, что наш рынок "держит" только одна бумага - и эта бумага "Газпром".

Текущее состояние котировок ведущих российских акций

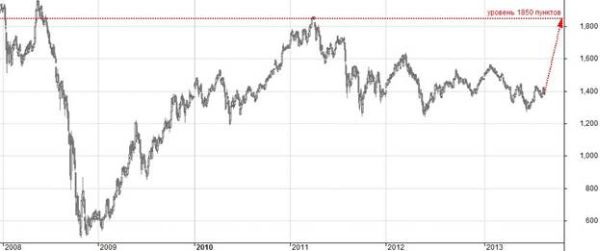

Так вот, если бы котировки только одной этой акции находились сейчас не на уровнях кризисного 2008 года (когда нефть стоила меньше 50$ за баррель), а составляли порядка 300 рублей (что все равно оставляет потенциал роста 20% до исторического максимума), то значение индекса ММВБ в настоящий момент составляло бы более 1850 пунктов (т.е. всего в 10% от исторического максимума - см. график ниже).

Значение индекса ММВБ при условии роста "Газпрома"

В сложившейся ситуации для того, чтобы вернуть интерес инвесторов к отечественному фондовому рынку, необходим существенный подъем индексов ММВБ и РТС, а это движение невозможно без роста "Газпрома". До тех пор, пока котировки акций данной компании не будут выше 200-240 руб., всплеск интереса к российскому рынку маловероятен. И в этом плане "Газпром" - по-прежнему "наше все".

Так стоит ли сейчас покупать акции "Газпрома"?

На текущих уровнях бумаги "Газпрома" - крайне привлекательная долгосрочная инвестиция. Основным аргументом в пользу покупки "Газпрома" является его безусловная дешевизна по всем фундаментальным показателям. Второго такого актива с аналогичным сочетанием критериев ликвидность-доходность-риск на нашем рынке сейчас просто нет. Тем более что и руководство "Газпрома", обеспокоенное резким снижением капитализации компании, планирует предпринять ряд шагов для увеличения инвестиционной привлекательности своих акций, в частности:

• "Газпром" планирует пройти процедуру листинга на ММВБ. Это даст возможность приобретать бумаги "Газпрома" пенсионным и инвестиционным фондам, а также страховым организациям.

• Вероятный переход "Газпрома" на расчет дивидендов исходя из результатов отчетности по МСФО может привести к существенному росту дивидендов по акциям компании.

• Возможное объявление опционной программы для топ-менеджеров компании, акции для которой будут выкуплены с рынка.

Из всего вышесказанного, можно сделать вывод о существенном потенциале роста котировок акций "Газпрома" - десятки процентов от текущих уровней. На этом основывается наша рекомендация о включении этих бумаг в среднесрочный инвестиционный портфель.

В сложившейся ситуации для того, чтобы вернуть интерес инвесторов к отечественному фондовому рынку, необходим существенный подъем индексов ММВБ и РТС, а это движение невозможно без роста "Газпрома". До тех пор, пока котировки акций данной компании не будут выше 200-240 руб., всплеск интереса к российскому рынку маловероятен. И в этом плане "Газпром" - по-прежнему "наше все".

Так стоит ли сейчас покупать акции "Газпрома"?

На текущих уровнях бумаги "Газпрома" - крайне привлекательная долгосрочная инвестиция. Основным аргументом в пользу покупки "Газпрома" является его безусловная дешевизна по всем фундаментальным показателям. Второго такого актива с аналогичным сочетанием критериев ликвидность-доходность-риск на нашем рынке сейчас просто нет. Тем более что и руководство "Газпрома", обеспокоенное резким снижением капитализации компании, планирует предпринять ряд шагов для увеличения инвестиционной привлекательности своих акций, в частности:

• "Газпром" планирует пройти процедуру листинга на ММВБ. Это даст возможность приобретать бумаги "Газпрома" пенсионным и инвестиционным фондам, а также страховым организациям.

• Вероятный переход "Газпрома" на расчет дивидендов исходя из результатов отчетности по МСФО может привести к существенному росту дивидендов по акциям компании.

• Возможное объявление опционной программы для топ-менеджеров компании, акции для которой будут выкуплены с рынка.

Из всего вышесказанного, можно сделать вывод о существенном потенциале роста котировок акций "Газпрома" - десятки процентов от текущих уровней. На этом основывается наша рекомендация о включении этих бумаг в среднесрочный инвестиционный портфель.

Так стоит ли ставить крест на инвестиционных перспективах акций крупнейшего газового монополиста? На наш взгляд, это было бы неверным, потому что даже в сложившейся ситуации "Газпром" продолжает оказывать существенное влияние на весь отечественный рынок. Именно слабой динамикой "Газпрома" во многом определяется текущее отставание российских фондовых индексов от своих американских аналогов, устанавливающих все новые исторические максимумы. Ведь стоит принять во внимание, что ключевое влияние на движение основных российских индикаторов (ММВБ и РТС) оказывают всего 3 бумаги: "Газпром" с долей в индексах - 15%, а также "Сбербанк" и "ЛУКОЙЛ" - по 14%. А затем проанализировать текущее состояние котировок этих акций (см. таблицу ниже), становится очевидным, что наш рынок "держит" только одна бумага - и эта бумага "Газпром".

Текущее состояние котировок ведущих российских акций

| Акция | Текущий уровень котировок (руб) | Исторический максимум (руб) | До максимума (%) |

|---|---|---|---|

| Сбербанк | 95 | 111 | 17% |

| ЛУКОЙЛ | 1900 | 2700 | 42% |

| Газпром | 130 | 370 | 280% |

В сложившейся ситуации для того, чтобы вернуть интерес инвесторов к отечественному фондовому рынку, необходим существенный подъем индексов ММВБ и РТС, а это движение невозможно без роста "Газпрома". До тех пор, пока котировки акций данной компании не будут выше 200-240 руб., всплеск интереса к российскому рынку маловероятен. И в этом плане "Газпром" - по-прежнему "наше все".

Так стоит ли сейчас покупать акции "Газпрома"?

На текущих уровнях бумаги "Газпрома" - крайне привлекательная долгосрочная инвестиция. Основным аргументом в пользу покупки "Газпрома" является его безусловная дешевизна по всем фундаментальным показателям. Второго такого актива с аналогичным сочетанием критериев ликвидность-доходность-риск на нашем рынке сейчас просто нет. Тем более что и руководство "Газпрома", обеспокоенное резким снижением капитализации компании, планирует предпринять ряд шагов для увеличения инвестиционной привлекательности своих акций, в частности:

• "Газпром" планирует пройти процедуру листинга на ММВБ. Это даст возможность приобретать бумаги "Газпрома" пенсионным и инвестиционным фондам, а также страховым организациям.

• Вероятный переход "Газпрома" на расчет дивидендов исходя из результатов отчетности по МСФО может привести к существенному росту дивидендов по акциям компании.

• Возможное объявление опционной программы для топ-менеджеров компании, акции для которой будут выкуплены с рынка.

Из всего вышесказанного, можно сделать вывод о существенном потенциале роста котировок акций "Газпрома" - десятки процентов от текущих уровней. На этом основывается наша рекомендация о включении этих бумаг в среднесрочный инвестиционный портфель.

Все публикации про

Новости и комментарии