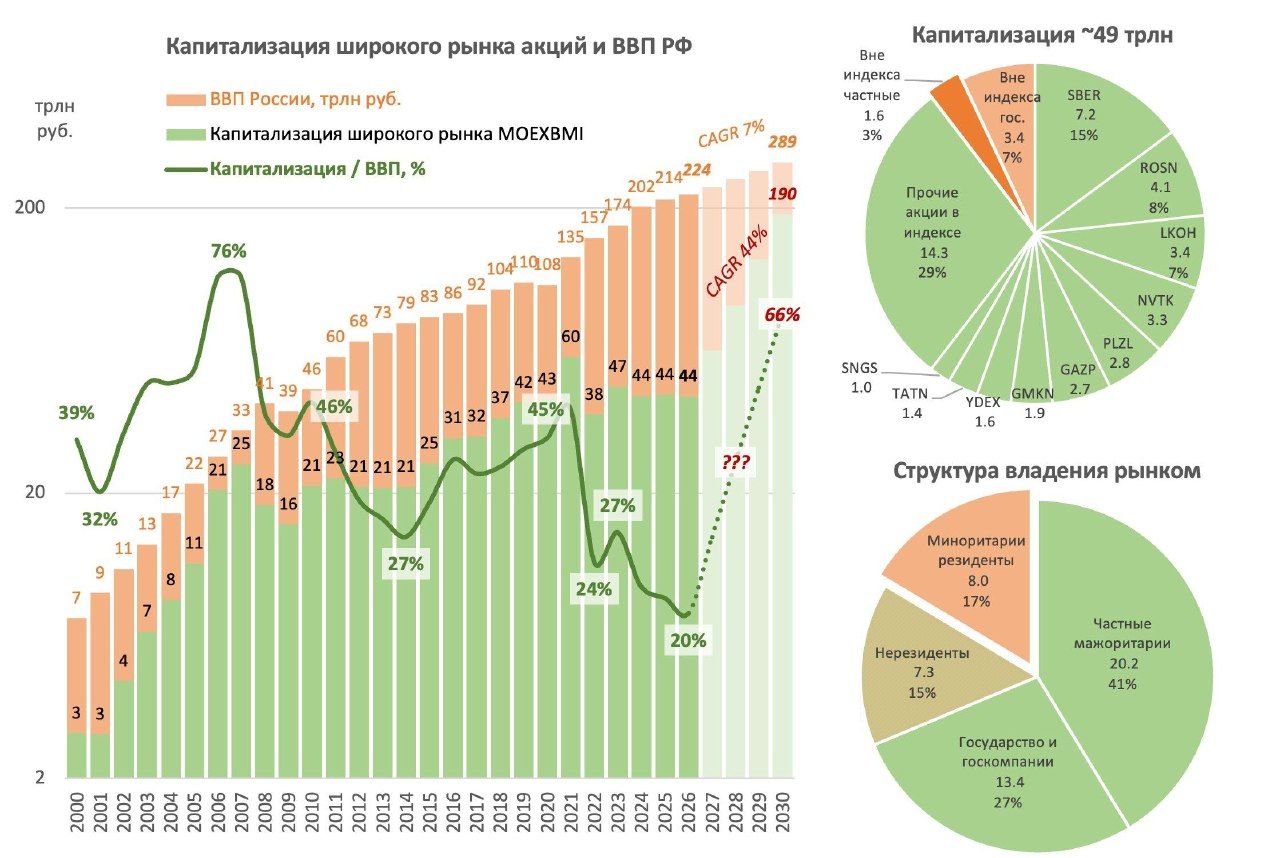

Почему рынку трудно будет достичь цели капитализации в 66% ВВП к 2030 году

Капитализация рынка акций раскапывает дно относительно ВВП ~20% при 44 трлн руб. стоимости акций в широком индексе Мосбиржи. Близок мобилизационный минимум 2022 г. - 19% ВВП. Для разворота нужен какой-то триггер, но пока поступают антитриггеры.

Достичь цели в 66% ВВП к 2030 г. будет трудно даже путем вывода всех некотируемых акций на биржу. При таком размещении общая капитализация упадет из-за перепредложения и низкой рыночной оценки P/BV<1.

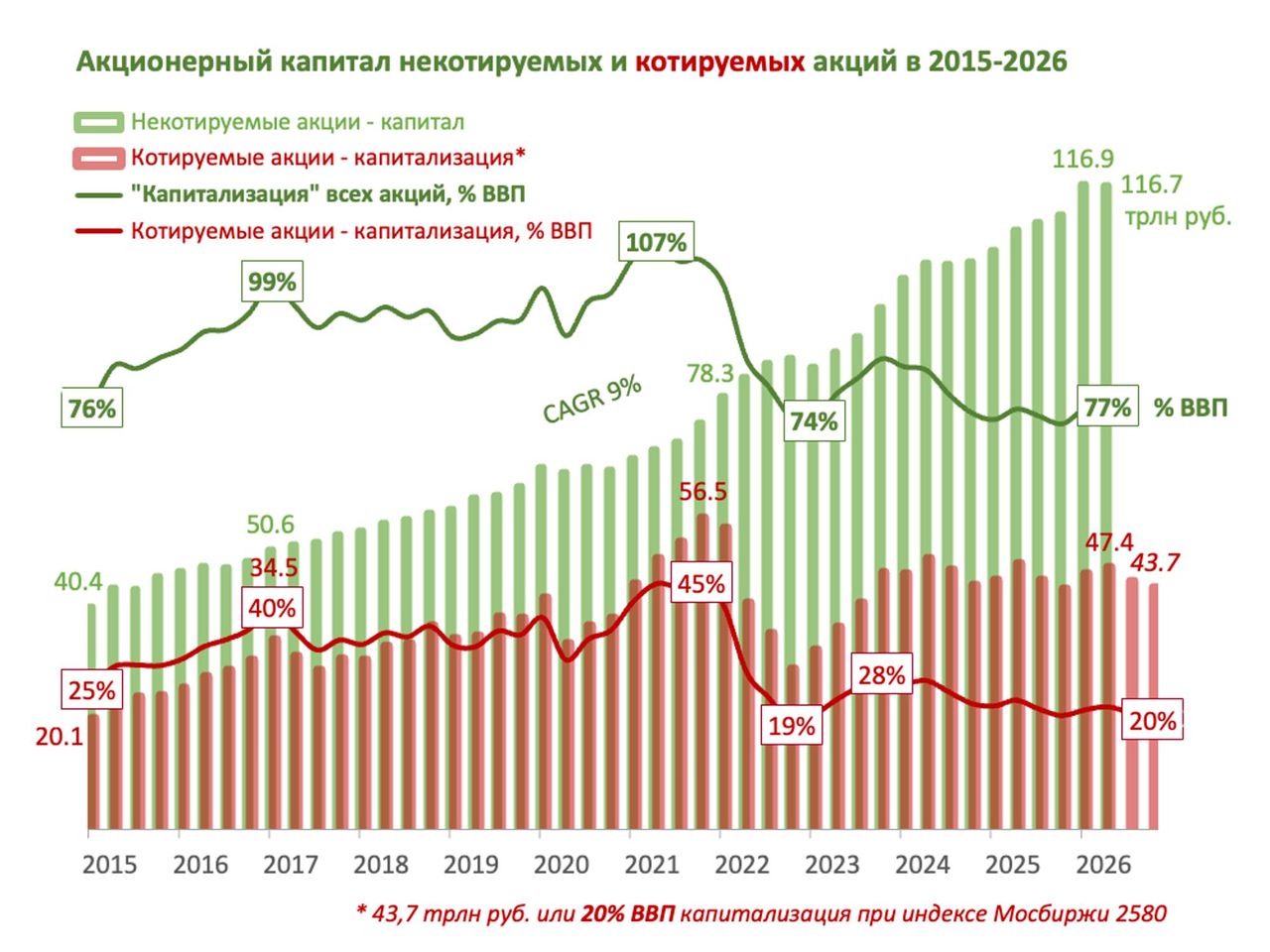

Капитал некотируемых акций, по данным ЦБ РФ, снизился на 1 апреля до 116,7 трлн. Акционерные общества понесли убытки в 1 кв. или не донесли отчетность. Снижение капитала видели только в ковидном 1 кв. 2020 (+ бывает во 2 кв. из-за дивидендов). Средний темп с 2015 идет вслед за ВВП +9% в год.

Что общего между динамикой рынка, акциями ВТБ и ОФЗ: перепредложение, потенциально высокая доходность и огромная премия за риск.

- ВТБ продолжает негативную историю для себя и всего рынка - снижение стоимости существующих акций, привлечение новых акционеров за счет размытия капитала старых.

- Аналогично получается, когда государство эмитирует долгосрочно дорогой долг по фиксированным ставкам в ОФЗ-ПД. Если акционеров можно обмануть обещаниями, то высокие проценты по ОФЗ придется платить по любому, создавая новые деньги и долг.

Нетто-прирост ОФЗ-ПД и покупки от СЗКО

- 2024: 511 539 105%

- 2025: 4441 1575 35%

- 2026: 2211 533 24% (янв-апр)

До 2025 крупные банки, основные держатели ОФЗ, выкупали до 100% размещений ОФЗ-ПД. В 2026 их доля снизилась до 24%. Остальное приходится на физлиц и их коллективные инвестиции. Увеличение предложения от Минфина происходит без оглядки на цены, структуру рынка и долгосрочные последствия.

Пока предложение превышает спрос, что не позволяет долгосрочным ставкам идти вслед за КС и повышает премию за риск во всех активах.

С ВТБ история выглядит более карикатурной. Акция стала самой ликвидной на Мосбирже по объему торгов в 2026 г. Акционеры поверили обещаниям выплаты дивидендов и прекращению практики новых эмиссий. А получили и дивиденды по минимуму 25% прибыли, и допэмиссию в 2-4 раза выше суммы дивидендов.

Размещения акций ВТБ

Дата Цена руб. Сумма Число ао

18.05.2007 680 206 IPO +29%

11.09.2009 241 180 ао +56%

22.05.2013 205 103 ао +24%

22.12.2014 250 214 ап +17%

22.05.2015 350 307 ап +20%

24.03.2023 85 149 ао +67%

13.06.2023 91 94 ао +24%

30.09.2025 67 84 ао +23%

29.04.2026 83 ап в ао +95%

??.??.2026 87 до 547 ао +49%

С IPO в 2007 количество акций ВТБ увеличилось в 12 раз, а цена снизилась в 8 раз (с учетом консолидации 5000 к 1). Новая допэмиссия продолжает тренд, когда старые акционеры размываются за счет новых. При этом цена в 2,5 раза ниже стоимости капитала (P/BV 0,4), а отношение к прибыли P/E ~2.

Средства, которые пойдут в допэмиссию акций ВТБ, потенциально не пойдут в другие акции, частично могут быть изъяты из рынка. При Free Float рынка ~8 трлн (17%) давление от подобных эмиссий будет велико.

Год назад разбирал ВТБ и предлагал более взвешенное решение, когда и дивиденды платятся, и новые эмиссии не превышают сумму дивидендов, в том числе с участием государства. Такая практика полезна и для других компаний с госучастием.

Вместо этого государство выгодно обменяло сразу все префы на обыкновенные акции (ао). Префы размещались в 2014-15 при цене ао 250-350 руб. Обратную конвертацию провели по цене 82,67 руб., размыв тех акционеров в 3-4 раза.

Хорошо, если сумма эмиссии окажется в 2 раза ниже заявленной (273 vs. 547 млрд), а все проблемы с достаточностью капитала и будущими дивидендами ВТБ будут решены. Доля государства в УК составит 50-60% в зависимости от суммы эмиссии и размытия в 1,24-1,5 раза.

Партнерство с группой РВБ как обоснование эмиссии такого масштаба выглядит надуманным. Известно только про покупку 5% Вайлдберрис банка - стоят они от силы 5 млрд. В общем, после допэмиссии инвесторам придется заново искать идею в акциях банка.

Из позитива, инфляция второй месяц на историческом минимуме - 19 июня ставку снизят, как минимум, на 50 б.п. Триггером станет намек на большее снижение.

Комментарии