Почему дивиденды "Сургутнефтегаза" составили 80 копеек

Сургутнефтегаз - РСБУ 2022

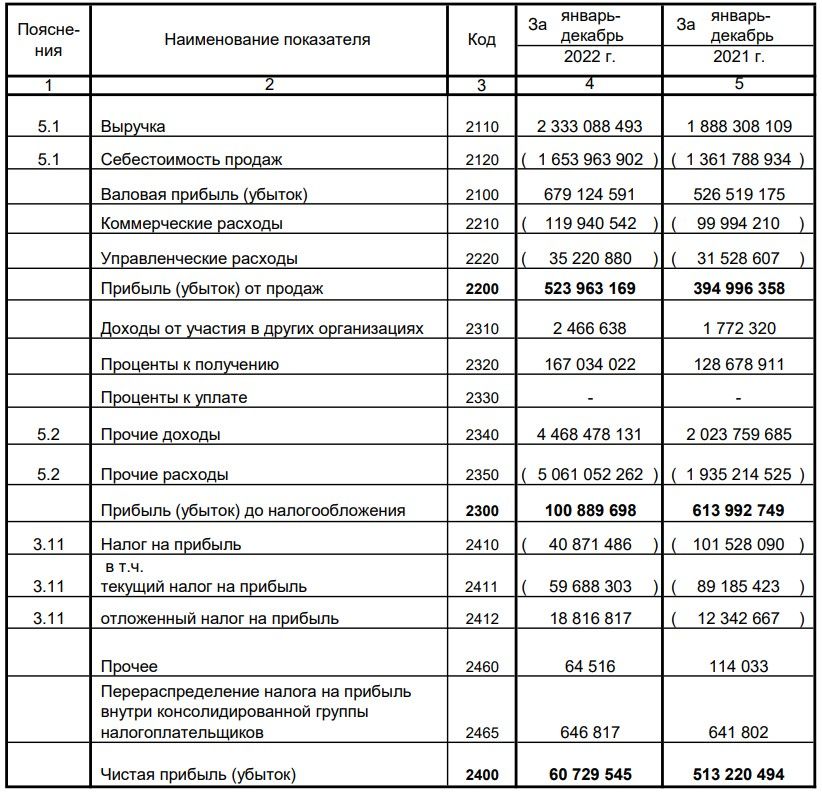

Компания давно не публиковала отчетность. Поэтому обязательно заглянем в нее, как раз в поисках причины, почему дивидендов не дали толком: 0,8 руб. на каждый тип акций рекомендовал выплатить совет директоров Сургутнефтегаза в качестве дивидендов по результатам 2022 г. Базовая прибыль на акцию за 2022 год составляет 1.58 руб при 60.7 млрд прибыли за год.

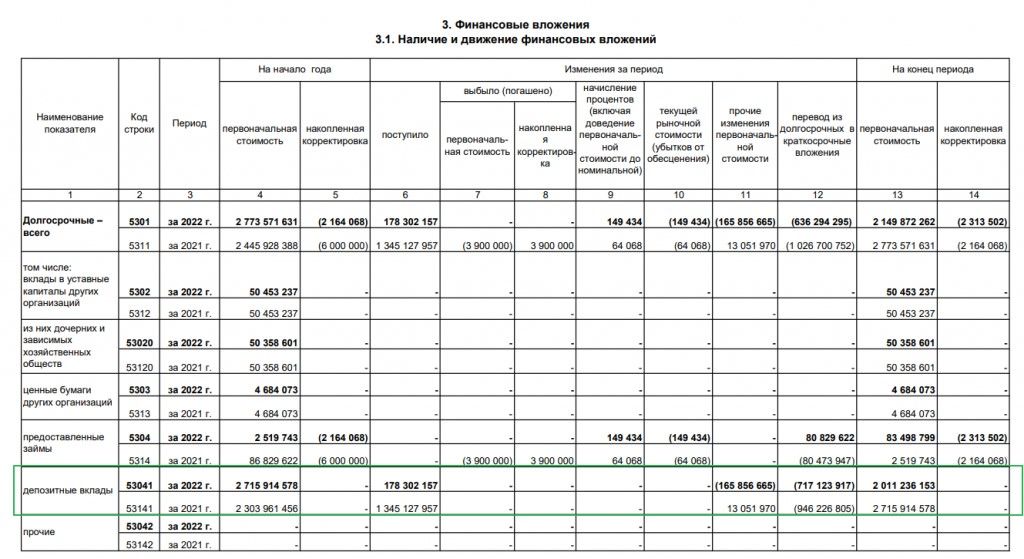

Инвесторы и ряд аналитиков уже успели порадоваться наличию кубышки. Хотя куда б она делась — это же деньги, которые Сургут отдал банкам, а банки уже давно отдали их в работу в виде кредитов и т.д. Такая сумма не может просто испариться, но может быть конвертирована или заморожена, чего и боялись инвесторы. Как лежало на депозитах все, так и лежит. Истекает, переоценивается как и ранее, но не пропало.

Долгосрочные 2.011 трлн + краткосрочные 2.17 трлн рублей. В сумме 4.18 трлн. Зато в отчетности мы явно видим, что база для дивиденда в чистой прибыли сильно меньше того, что могло бы быть:

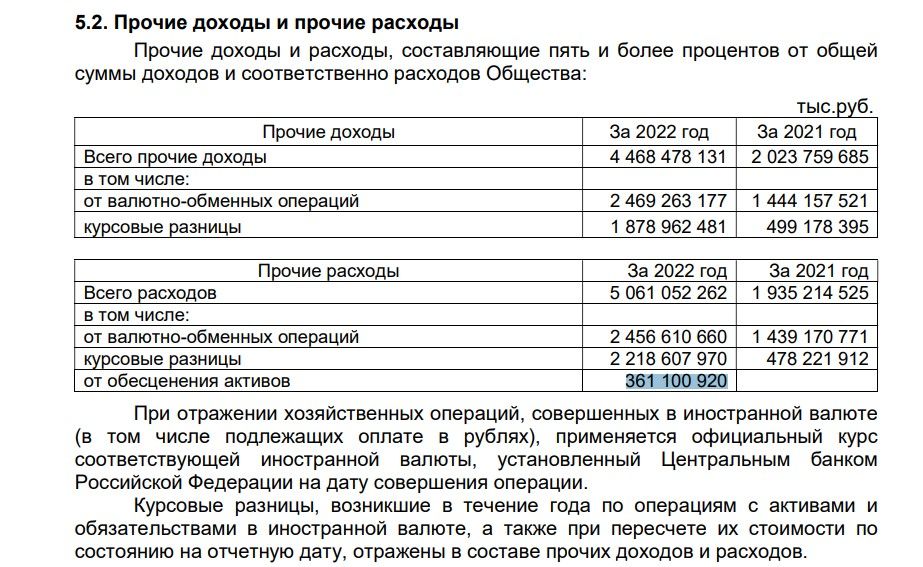

В 2022 году компания "порадовала" инвесторов 361 млрд рублей убытка в составе прочих доходов и расходов, которые помогли сильно срезать чистую прибыль. Это итоги применения новых стандартов учета, о чем и пишет в своем заключении аудитор.

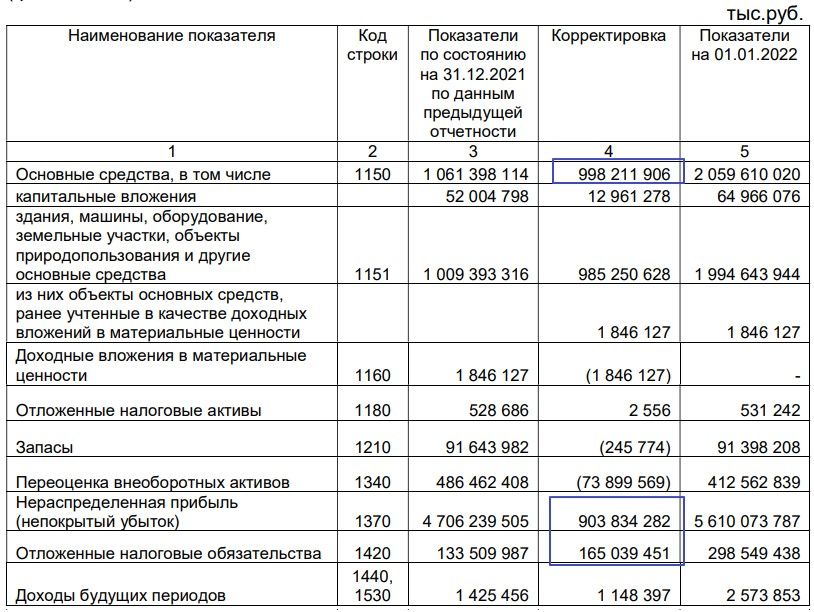

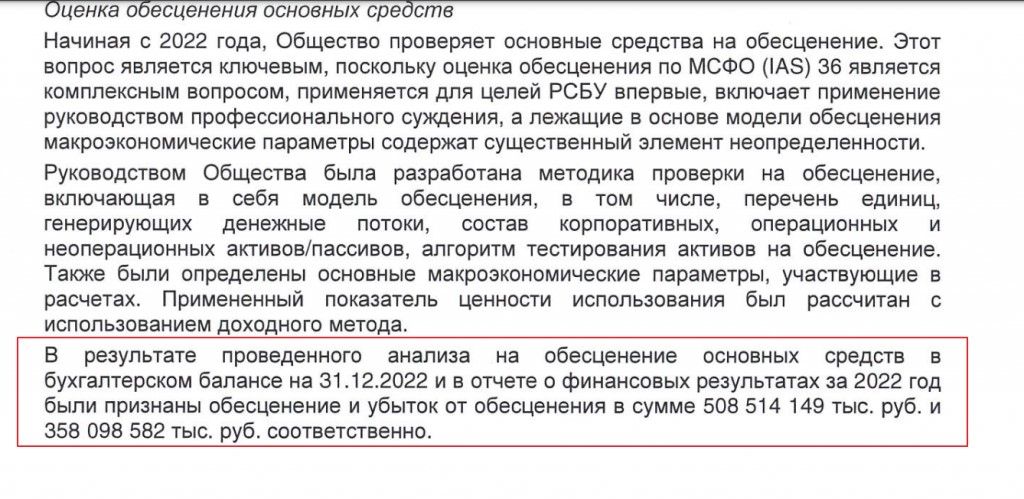

По новому стандарту бухгалтерия откатила ранее накопленную амортизацию для тех активов, что еще работают, но уже полностью амортизированы. Сумма вышла 998 млрд руб. Нюанс таких проводок состоит в том, что вторая часть двойной записи затрагивает нераспределенную прибыль, а не прибыль текущего периода. И мы видим, что прирост в 903 млрд в нераспределенке почти полностью сформирован за счет этого восстановления.

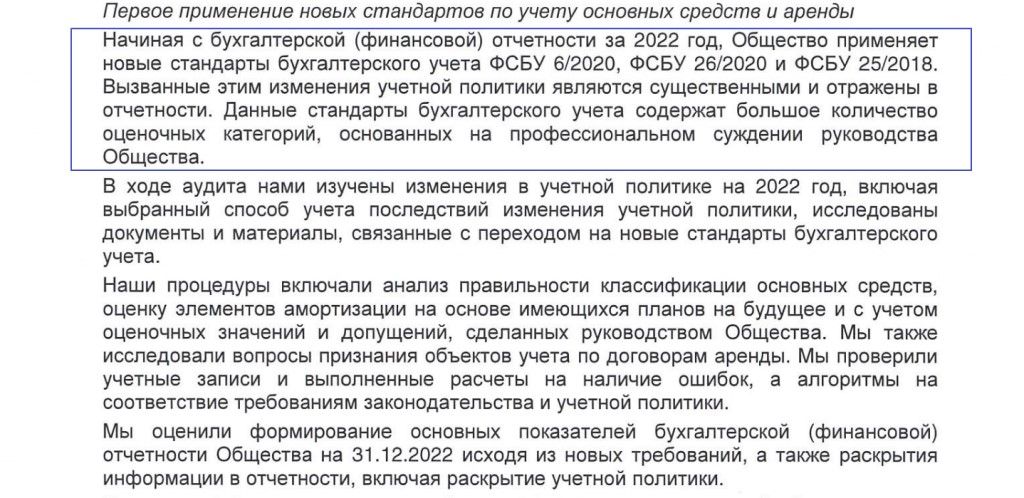

Изменения учетной политики, повлекшие корректировку капитала на 31 декабря предыдущего года, отсутствуют. Последствия изменения учетной политики в связи с началом применения ФСБУ 26/2020 в Обществе в силу пункта 26 ФСБУ 26/2020 решено отражать перспективно. Последствия перехода на применение ФСБУ 6/2020 в Обществе принято решение отражать упрощенно путем единовременной корректировки балансовой стоимости объектов основных средств без пересчета сравнительных показателей прошлых лет на основании пункта 49 ФСБУ 6/2020.

И после этого списали в отчет о прибылях и убытках около 361 млрд от этой восстановленной суммы.

Соответствующая база под это также указана в заключении аудитора. Она вполне валидна с их точки зрения.

Итого:

Плюсы - кубышка есть и она так и лежит в банках, а в минус можно вписать то, что у компании теперь есть почти 640 млрд заново отраженных ранее списанных активов на балансе, которые позволят нивелировать часть переоценки запаса денег на балансе.

Пока что картина за 2023 год может выглядеть так: Курс USDRUB от ЦБ РФ был 70,3375 на 31.12.2022., при курсе 81 на конец года переоценка на +15.2% к 4.18 трлн рублей дает 630 млрд рублей, которые можно свести в ноль за счет обнуления вышеуказанных активов. Это не значит, что именно так и поступит компания. Но такой инструмент у нее теперь есть.

И в итоге остается лишь рассчитывать на то, что заработает нефтегазовый сегмент. Если удастся заработать 250–300 млрд за 2023, то получится, что компания может дать уже не 80 копеек, а в 4–5 раз больше. Т.е. к текущим 35 рублям за преф SNGSP это 9–11% дивдоходности. Но, опять же, все карты в руках эмитента, и он может некоторое время играть с инвесторами так же, как сыграл по итогам 2022 года.

Комментарии