"ПИК" - фаворит среди девелоперов

Спрос на недвижимость в России поддержат обновленная льготная программа ипотеки, расширенная семейная ипотека и точечная помощь некоторым регионам. Мы считаем, что Банк России повысит ключевую ставку в 2023 г. до 8%. Рост ключевой ставки и изменение условий льготной ипотеки приведут к увеличению реальной ставки по ипотеке с 10,8% в декабре (согласно оценкам ДОМ.РФ, в топ-20 банков) до 12–13%. В то же время мы полагаем, что девелоперы продолжат делать своим клиентам специальные предложения по ипотеке — на 2% ниже рыночных ставок. При этом рентабельность останется на стабильном уровне, как это было в 2022 г., в том числе ввиду постепенной отмены ипотеки под 0,1%, что позитивно отразится на коммерческих расходах. Мы практически не изменили прогноз финансовых показателей для ГК Самолет, ПИК, Группы ЛСР и Эталона с момента последней публикации стратегии. Рейтинг по акциям компаний — «Покупать».

Катализаторы роста: дальнейшее снижение процентной ставки.

Риски: продолжающееся ухудшение макроэкономических условий, включая рост безработицы и снижение доходов населения.

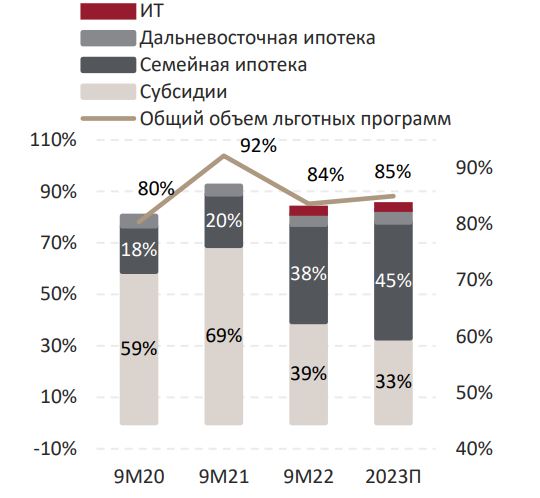

Семейная ипотека станет ключевым фактором роста рынка недвижимости. Льготная программа ипотеки будет продлена до 1 июля 2024 г. с повышением ставки с 7% до 8%. Мы считаем, что рост ставки на 1% коррелирует с увеличением ключевой ставки Банком России, которая, по нашим оценкам, достигнет 8% в 2023 г. Семейная же ипотека под 6% с 2023 г. распространится не только на семьи, в которых есть ребенок, родившийся в период с 1 января 2018 г., но и на семьи с двумя несовершеннолетними детьми. Мы ожидаем восстановления рынка недвижимости при условии отсутствия новых потрясений. Согласно данным ЦБ РФ, в октябре объем выданных ипотечных займов вырос на 13% м/м и на 10% г/г в рублевом выражении. Таким образом, мобилизация оказала ограниченный эффект на сделки с недвижимостью, для сравнения — рынок (объем сделок) в апреле 2020 г. упал на 33,9% г/г в связи с пандемией COVID-19. Новые условия льготной программы ипотеки и, по большей части, измененные условия семейной ипотеки станут дополнительным фактором роста спроса. Напомним, что процент ипотечных сделок у девелоперов высок: у ПИК (по итогам 2021 г.) — 76%, ГК Самолет — 79%, Группы ЛСР — 66%, Эталона — 41%. Доля семейной ипотеки в ипотечных сделках достигала порядка 30%, и мы ожидаем ее увеличения.

Доля семейной ипотеки в общем объеме ипотечного кредитования продолжит расти

Источники: Банк России, ДОМ.РФ, ИБ Синара

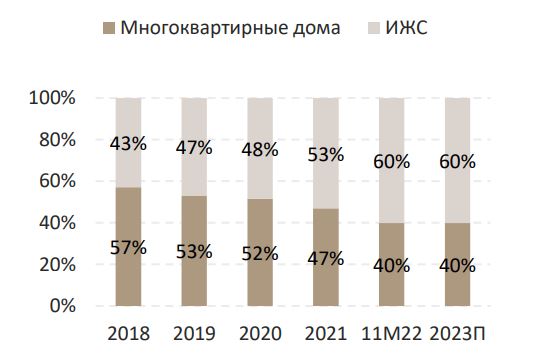

Низкие уровни строительства поддержат цены. Мы наблюдали снижение объема ввода жилья в эксплуатацию в ноябре 2022 г. на 39% г/г и на 38% м/м (согласно Росстату). Полагаем, что тренд продолжится и правительство последует консервативному плану по показателю — 100 млн м2 в год к 2030 г. Также мы ожидаем сокращения объемов ввода жилья в эксплуатацию в 2023 г. на 10–15% г/г, при этом полагаем, что ИЖС продолжит доминировать на рынке. Так, согласно Росстату, по итогам 11М22 было введено в эксплуатацию в полтора раза больше ИЖС, чем многоквартирных домов. Снижение объемов ввода в эксплуатацию поддержит цены, которые должны прибавить 1–4% г/г.

Доля ИЖС в общем объеме сданного в эксплуатацию жилья растет

Источники: Росстат, ИБ Синара

ПИК — наш фаворит с рейтингом «Покупать». Компания сравнительно более устойчива, чем конкуренты, к экономическим потрясениям благодаря специализации на эконом-классе и участию в реновации Москвы. Мы считаем, что ПИКу удастся сохранить комфортный уровень продаж. Согласно данным ДОМ.РФ, доля непроданных квартир ПИКа в декабре выросла всего на 2 п. п. в годовом сопоставлении, в то время как рост на рынке составил 5 п. п. Компания продолжит предлагать собственные программы ипотеки по ставке на 2–3% ниже рыночной за счет фиксированной ставки по проектному финансированию для застройщиков. При этом рентабельность по EBITDA не сильно пострадает в силу постепенного ухода от субсидированных программ под 0,1%. ГК Самолет — наш второй фаворит, также с рейтингом «Покупать».

ПИК: объем строительства, м2

Источники: ДОМ.РФ, ИБ Синара

ГК «Самолет» демонстрировала стабильный рост продаж (+70% г/г) за 9М22, несмотря на экономическую турбулентность. Мы полагаем, что компании удастся сохранять высокие темпы роста выручки (CAGR 2022–2026: 39%) благодаря освоению Владивостока, Тюмени, Казани, Санкт-Петербурга и Екатеринбурга.