Перспективы Li Auto ухудшились

За последний год акции Li Auto упали в цене на 29,5%. Мы считаем коррекцию справедливой на фоне ухудшающихся внешнего фона для компании и финансовых результатов, а также неопределенности в перспективах на фоне усиления конкуренции и при этом отсутствия у Li Auto осязаемых конкурентных преимуществ. В связи с этим мы понижаем целевую цену и рейтинг акций и депозитарных расписок компании, переходя к рекомендации «Продавать».

| 2015.HK | Продавать | |||

| 12М целевая цена, HKD. | 57,3 | |||

| Текущая цена, HKD | 73 | |||

| Потенциал снижения | 21,3% | |||

| ISIN | KYG5479M1050 | |||

| LI (NASDAQ) | Продавать | |||

| 12М целевая цена, $ | 14,7 | |||

| Текущая цена, $ | 18,35 | |||

| Потенциал снижения | 20,1% | |||

| ISIN | US50202M1027 | |||

| Капитализация, млрд HKD | 138 | |||

| EV, млрд HKD | 50 | |||

| Финансовые показатели, млрд юаней | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 144,5 | 113,4 | 138,7 | |

| EBITDA | 10,1 | 3,6 | 8,8 | |

| EBIT | 7,0 | -0,4 | 4,9 | |

| Чистая прибыль | 8,0 | 1,3 | 5,1 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | 7,0% | 3,1% | 6,3% | |

| Чистая маржа | 5,6% | 1,1% | 3,7% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 15,0 | 5,8 | ||

| P/E | 29,6 | 21,1 | ||

Целевая цена акций Li Auto составляет HKD 57,3, даунсайд — 21,3%. Целевая цена депозитарных расписок (NASDAQ), представляющих права на 2 обыкновенные акции, — $14,7, даунсайд — 20,1%. Рейтинг по обеим бумагам — «Продавать».

Для оценки целевой стоимости бумаг Li Auto мы использовали сравнительный подход, включающий оценку по форвардным мультипликаторам P/E и EV/EBITDA относительно аналогов и относительно собственных мультипликаторов за прошедшие 12 месяцев.

Li Auto разрабатывает, производит и продает гибридные электрокары премиум-класса. На текущий момент Li Auto производит и продает 6 моделей авто.

В третьем квартале 2025 года выручка Li Auto снизилась на 36,2% г/г и составила 27,4 млрд юаней, что отражает как падение объемов поставок, так и продолжающееся давление на цены. Объем поставок автомобилей уменьшался на протяжении 8 месяцев подряд, а в январе 2026 года компания реализовала всего 27 668 автомобилей — минимальный показатель с марта 2025 года. Валовая прибыль в отчетном квартале снизилась на 51,6% г/г, а валовая маржа сократилась до 16,3% (против 21,5% годом ранее) из-за эффекта длительной ценовой войны и разовых расходов на отзыв моделей. Несмотря на то что расходы на R&D продолжают расти (+15% г/г), операционная прибыль отрицательная (-1,2 млрд юаней), а чистая прибыль впервые за несколько лет сменилась убытком: -624 млн юаней против 2,8 млрд юаней прибыли в третьем квартале 2024 года.

Ситуация на рынке электромобилей радикально меняется — сектор NEV в Китае и мире входит в фазу охлаждения. Как показывают статистика и прогнозы Bloomberg, темпы мирового роста EV замедляются: в 2026 году ожидается рост продаж лишь на 12% (по сравнению с +23% годом ранее). Причины — сворачивание госсубсидий, ужесточение требований по уровню выбросов и энергоэффективности, насыщение рынка во всех ключевых нишах.

Агрессивная экспансия сменяется фокусом на углубление в премиализацию и пользовательский опыт за счет ИИ-технологий. Li Auto ставит на глубокую интеграцию искусственного интеллекта и автономного вождения, разрабатывая весь цикл — от собственных чипов до компиляторов, операционных систем и облачных сервисов.

На 2026 год Li Auto не планирует релизов принципиально новых моделей, ограничиваясь усовершенствованием существующих платформ и технологическим апгрейдом действующей продуктовой линейки. Это делает компанию уязвимой на фоне активной экспансии конкурентов — Huawei, BYD, Geely, Xpeng и др., которые выводят на рынок новые премиальные EREV- и BEV-модели в ключевых для Li Auto сегментах.

Описание эмитента

Li Auto — крупный китайский производитель смарт-гибридных и полностью электрических автомобилей для семейного сегмента с основным рынком сбыта в материковом Китае.

Компания за последние пять лет сделала ставку на инженерные инновации и быструю интеграцию собственных систем автономного вождения и сервисов на базе AI. В середине десятилетия Li Auto была одной из самых быстрорастущих историй на рынке новых энергетических автомобилей (NEV), что обеспечило бумагам премию за ожидания агрессивного роста и лидерства в премиальном сегменте SUV (кроссоверы) и MPV (минивэны).

Бумаги эмитента торгуются на Гонконгской бирже и на NASDAQ в виде депозитарных расписок. Одна депозитарная расписка, ADS, представляет права на две обыкновенные акции класса «А».

В свободном обращении 67,8% акций, среди стратегических инвесторов — Meituan (14,5%).

Рыночные тренды и стратегия компании

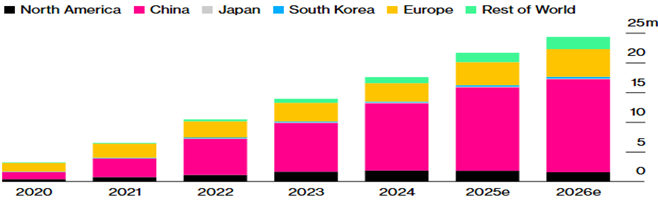

Ситуация на рынке электромобилей радикально меняется — сектор NEV в Китае и мире входит в фазу охлаждения. Как показывают статистика и прогнозы Bloomberg, темпы мирового роста рынка EV замедляются: в 2026 году ожидается рост продаж лишь на 12% (по сравнению с +23% годом ранее). Причины — сворачивание госсубсидий, ужесточение требований по уровню выбросов и энергоэффективности, насыщение рынка во всех ключевых нишах.

В Китае летом 2025 года были урезаны налоговые льготы на EV, с 2026 года повысились ставки налога на покупку для всех новых автомобилей, кроме соответствующих новым энергоэффективным стандартам. Конкуренция стремительно усиливается: Huawei, BYD, Geely, Nio, Xpeng и всё чаще даже IT-игроки (Xiaomi, Baidu) запускают новые модели в премиальном и массовом сегменте, что создает для Li Auto давление на отпускные цены, заставляет повышать маркетинговые расходы, делать скидки и вкладываться в регулярное обновление продуктовой линейки.

Ценовая война притихла, однако по-прежнему оказывает негативное влияние на Li: новые модели конкурентов выходят чаще, а компании вынуждены предлагать значительные скидки, чтобы сохранить объемы. Так, у Li Auto ребейты (постпродажные скидки/компенсации) и скидки в третьем квартале 2025 года доходили до 20–30 тыс. юаней на машину.

Производство электромобилей по годам c географической разбивкой, млн шт.

Раньше компания полагалась на схему «параллельного импорта» в экспортных поставках (экспорт новых авто под видом б/у через третьи страны, например Россию и СНГ), но этот канал оказался закрыт после ужесточения правил в России, Центральной Азии и самой КНР. Теперь экспортную стратегию строят вокруг создании официальных представительств, сети сервисов, локальных партнеров. Руководство оценило как стратегическую ошибку тот факт, что компания до 2025 года фактически игнорировала экспорт, тогда как конкуренты успели закрепиться в Европе и на Ближнем Востоке. Это усилило нестабильность спроса и зависимость от конъюнктуры только китайского рынка, где конкуренция и ценовые войны наиболее интенсивны.

Агрессивная экспансия сменяется фокусом на углубление в премиализацию и пользовательский опыт за счет ИИ-технологий. Li Auto ставит на глубокую интеграцию искусственного интеллекта и автономного вождения, разрабатывая весь цикл — от собственных чипов до компиляторов, операционных систем и облачных сервисов. Компания считает, что к 2028 году именно полный контроль над архитектурой AI обеспечит ей конкурентное преимущество, а в 2026-м «переходном году» этот вектор является приоритетным, несмотря на временно высокий уровень расходов и слабую монетизацию новых технологий.

Расчеты также строятся на разработке и внедрении собственных «ультрабыстрых» аккумуляторов. Li Auto инвестирует в массовое внедрение фирменных 5C-батарей, которые должны обеспечить преимущество по скорости зарядки, дальности и сроку службы. Все ключевые собственные EV-платформы переходят на них с 2026 года.

Расширение сервисной и зарядной инфраструктуры. Li Auto масштабирует сеть фирменных скоростных зарядных станций, до конца 2026 году планирует запустить более 4 800 станций (35% — на скоростных трассах), чтобы повысить привлечение клиентов из других брендов. Компания инвестирует и в собственные сервисные центры, что должно увеличить лояльность к бренду и дать дополнительный контроль над качеством послепродажного обслуживания.

На фоне того, что в 2026 году не ожидается выхода принципиально новых моделей, стратегический акцент делают на технологическом апгрейде существующих платформ, кардинальных OTA-обновлениях и «эволюции вместо революции». Ключевая задача — удержать текущую долю в премиум-сегменте и минимизировать отток клиентов на фоне усиления конкуренции.

Li Auto стремится уменьшить издержки на разработку и ускорить выпуск: цикл запуска новых моделей снижен c 15 до 9 месяцев, себестоимость ключевых компонентов — на 20%. Компания активно реализует некапиталоемкую бизнес-модель OEM, что позволяет быстро наращивать выпуск без существенных капвложений, но в перспективе требует эффективной работы с внешними поставщиками для сохранения контроля над маржой.

Li Auto по-прежнему видит автономное вождение как ключевой долгосрочный приоритет и фактор дифференциации среди китайских и мировых EV‑брендов. Однако сроки выхода на массовый рынок L4-функций (когда автомобиль способен самостоятельно выполнять все функции вождения и управления движением без участия водителя на ограниченной территории) отодвигаются на 2027–2028 гг., а ощутимый коммерческий эффект от вложений в AI и «роботизацию» ожидается не ранее 2027 года.

Финансовые результаты

Общая выручка компании в третьем квартале 2025 года упала до 27,4 млрд юаней (-36,2% г/г,

-9,5% к/к), так как сокращение поставок (особенно L8 и MEGA) не было компенсировано за счет новых моделей или экспансии в регионы. Падение темпа квартального роста впервые за 4 года не сглажено ростом средней цены за счет более дорогого модельного микса.

Валовая прибыль и маржа особенно пострадали, в том числе из-за разовых расходов, связанных с отзывом модели Li MEGA, для которой потребовалась замена аккумуляторов из-за дефектов, и высоких скидок: валовая маржа составила 16,3% против 21,5% в третьем квартале 2024 года (без разовых расходов — 20,4%).

Административно-хозяйственные расходы (SG&A) оказались под контролем (-17,6% г/г), однако расходы на R&D выросли на 15% г/г (до 3 млрд юаней за квартал), отражая линию на ускоренное развитие ИИ-технологий.

Операционная прибыль стала отрицательной: -1,2 млрд юаней против 3,4 млрд юаней прибыли год назад. Чистый убыток составил 624 млн юаней (EPS равнялся -0,62 против +2,66 юаня в третьем квартале 2024 года).

Свободный денежный поток в третьем квартале 2025 года оказался отрицательным — -8,9 млрд юаней. Продолжается «сжигание» кэша на фоне инвестиций в развитие и поддержки текущих продаж.

Ниже приводим динамику показателей последнего отчетного квартала:

| млрд юаней | 3К 2025 | 3К 2024 | Изм. |

| Выручка | 27,4 | 42,9 | -36,2% |

| EBIT | -1,2 | 3,4 | NM |

| Маржа EBIT | -4,3% | 8,0% | -12,3 п. п. |

| Чистая прибыль | -0,6 | 2,8 | NM |

| Маржа чистой прибыли | -2,3% | 6,6% | -8,8 п. п. |

Источник: Reuters, расчеты ФГ «Финам»

Ниже приводим исторические и прогнозные финансовые показатели компании (млрд юаней):

| млрд юаней | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 27,0 | 45,3 | 123,9 | 144,5 | 113,4 | 138,7 |

| Изменение | 186% | 68% | 173% | 17% | -21% | 22% |

| EBITDA | -1,0 | -2,4 | 9,2 | 10,1 | 3,6 | 8,8 |

| Изменение | NM | NM | NM | 9% | -65% | 147% |

| Чистая прибыль | -0,3 | -2,0 | 11,7 | 8,0 | 1,3 | 5,1 |

| Рентабельность | ||||||

| Маржа EBITDA | -3,6% | -5,4% | 7,4% | 7,0% | 3,1% | 6,3% |

| Чистая маржа | -1,2% | -4,4% | 9,5% | 5,6% | 1,1% | 3,7% |

| CFO | 3,1 | 8,3 | 50,7 | 15,9 | -4,6 | 18,6 |

| CAPEX | 0,7 | 4,0 | 6,5 | 7,7 | 6,8 | 7,1 |

| CAPEX, % от выручки | 2,5% | 8,9% | 5,3% | 5,4% | 6,0% | 5,1% |

| FCF | 2,5 | 4,3 | 44,2 | 8,2 | -11,4 | 11,5 |

| Чистый долг | -27,6 | -21,9 | -82,6 | -57,5 | -64,3 | -75,8 |

| DPS, HKD | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

Источник: Reuters, расчеты ФГ «Финам»

Риски для компании

На 2026 год Li Auto не планирует релизов принципиально новых моделей, ограничиваясь усовершенствованием существующих платформ и технологическим апгрейдом действующей продуктовой линейки. Это делает компанию уязвимой на фоне активной экспансии конкурентов — Huawei, BYD, Geely, Xpeng и др., которые выводят на рынок новые премиальные EREV- и BEV-модели в ключевых для Li Auto сегментах. Отсутствие новинок приводит к риску замедления или даже падения продаж, а также вынуждает Li Auto усиливать скидочную и промоактивность для удержания спроса, что напрямую давит на маржу, прибыльность и денежные потоки. Такой период может негативно сказаться и на восприятии компании как технологического лидера у инвесторов и лояльности потребителей, усиливая риски долгосрочного оттока клиентов в случае удачных продуктовых запусков у конкурентов.

Li Auto заявляет о масштабных инвестициях в собственный стек AI, автономные системы и развитие собственной компонентной базы (5C-батареи, контроллеры, чипы). Однако такие инновации требуют колоссальных затрат на R&D и не дают мгновенного «выхлопа» для показателей выручки и прибыли — эффект от таких вложений может принести результат только через 2–3 года, причем к этому времени конкурентное преимущество не гарантировано из-за быстрой «утечки» технологий по отрасли.

Li Auto не имеет полной вертикальной интеграции: компания использует некапиталоемкую OEM-модель (аутсорсинг производства значительного числа компонентов и финальной сборки). Это дает определенную гибкость при быстром масштабировании, но ограничивает возможности для оптимизации себестоимости в периоды высокой инфляции, дефицита на рынке электроники и сырья либо нестабильности поставок. При резких скачках издержек или логистических сбоях у Li Auto меньше рычагов оперативного влияния на стоимость готового авто, что создает дополнительный риск для маржи и конкурентоспособности.

В третьем квартале 2025 года валовая маржа Li Auto упала до 16,3% (против 21,5% в том же периоде 2024 года), а операционная прибыль ушла в минус. Это отражает не только разовые расходы (например, затраты на отзыв моделей), но и долгосрочные последствия масштабной ценовой войны 2023–2025 гг. на рынке электромобилей. Даже несмотря на признаки постепенного «остывания» ценовой конкуренции, уровень маржинальности у большинства игроков останется заниженным еще длительное время: компании продолжают сталкиваться с эффектом ранее введенных скидок, увеличением себестоимости производства из-за низкой загрузки заводов, а также ростом расходов на инновации и поддержку объемов продаж.

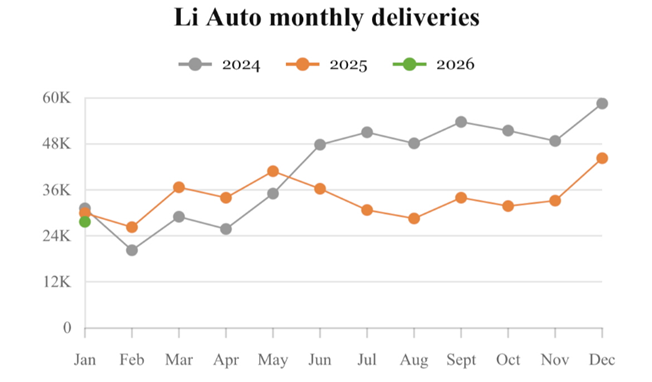

Динамика поставок Li Auto остается негативной: в январе 2026 года компания реализовала 27 668 автомобилей, что на 7,6% меньше по сравнению с аналогичным месяцем прошлого года и на 37,5% ниже декабрьского уровня. Таким образом, спад продолжается уже восьмой месяц подряд, а январский результат стал минимальным с марта 2025 года. Давление на ключевую линейку L-серии EREV усиливается на фоне растущей конкуренции и насыщения рынка, в то время как новые электрические внедорожники i-серии демонстрируют слабые продажи и не компенсируют снижение объемов по основному бизнесу

Месячные поставки автомобилей Li, тыс. шт.

Охлаждение потребительского спроса в Китае. Замедление экономического роста и изменение потребительских предпочтений могут привести к охлаждению спроса на премиальные электромобили в Китае. Если экономическая обстановка ухудшится, потребители могут предпочесть более доступные по цене авто, что негативно скажется на продажах Li Auto, ориентированных на премиальный сегмент.

Оценка

Для оценки целевой стоимости бумаг Li Auto мы использовали сравнительный подход, включающий оценку по форвардным мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и относительно собственных мультипликаторов за прошедшие 12 мес.

По нашей оценке, целевая цена акций Li Auto составляет HKD 57,3 на горизонте 12 мес., что соответствует даунсайду 21,3% и рейтингу «Продавать».

Целевая цена для депозитарных расписок (ADS) Li Auto, каждая из которых представляет права на 2 обыкновенные акции, составляет $14,7 на горизонте 12 мес., что соответствует даунсайду 20,1% и рейтингу «Продавать».

| Компании-аналоги | P/E, NTM | EV / EBITDA, NTM |

| Li Auto Inc | 21,1 | 5,8 |

| Geely Automobile Holdings Ltd | 7,7 | 4,9 |

| Xpeng Inc | 80,3 | 30,8 |

| Li Auto Inc | 21,1 | 5,8 |

| SAIC Motor Corp Ltd | 12,8 | 2,5 |

| Great Wall Motor Co Ltd | 12,2 | 5,8 |

| Zhejiang Leapmotor Technology Co Ltd | 14,0 | 9,9 |

| Guangzhou Automobile Group Co Ltd | 69,2 | 13,6 |

| Chongqing Changan Automobile Co Ltd | 15,9 | 4,1 |

| Медиана по аналогам | 16,8 | 5,8 |

| Исторические мультипликаторы (медиана за 12 прошедших месяцев) | 15,0 | 13,6 |

| Показатели для оценки | Прибыль, млрд HKD, NTM | EBITDA, млрд HKD, NTM |

| Li Auto Inc | 6,2 | 9,6 |

| Оценочная капитализация по аналогам, млрд HKD | 93,1 | 152 |

| Средняя целевая цена акции, HKD | 57,3 | |

| Средняя целевая цена расписки, $ | 14,7 | |

| Для справки (млрд HKD.): | ||

| Чистый долг (IV кв. 2023 г.) | -97 | |

| Доля меньшинства (IV кв. 2023 г.) | 0,6 | |

| Количество акций, млрд | 2,1 | |

| Курс USD/HKD | 7,82 |

Источник: Reuters, оценки и прогнозы ФГ «Финам»

Средняя целевая цена акций Li Auto по выборке аналитиков с результативностью выше среднего составляет HKD 62,1 (потенциал снижения — 14,7%), а рейтинг акций — 2,0 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе оценка целевой цены акций Li Auto (2015.HK) аналитиками MACQUARIE RESEARCH равна HKD 59,0 (Underperform).

Технический анализ

На дневном графике акции Li Auto, нащупав дно в районе HKD 61,2, корректируются вверх. Ближайшее сопротивление расположено на отметке HKD 73.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.02.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии