Пересмотр данных по промышленности не повлияет на сентябрьское решение ЦБ РФ

Опубликованные в среду данные по промышленности включали уточнённые данные за 2024, которые были пересмотрены вверх:

- Рост промышленности в 2024 составил 5.6% по сравнению с прежней оценкой в 4.6%, что было связано во многом с повышением оценки для обрабатывающего сектора с 8.5% до 9.8%.

- На фоне более высокого выпуска в 2024 цифры за первое полугодие были понижены – с 1.4% до 0.8% для всей промышленности и с 4.2% до 3.7% для обработки.

- После этого отдельные эксперты заговорили о том, что масштабы перегрева экономики (положительный разрыв выпуска) в 2024 были выше, возможно, это продолжается и в 2025, устойчивая инфляция будет выше, поэтому в сентябре ЦБ нужно взять паузу в снижении ставки.

Что мы думаем?

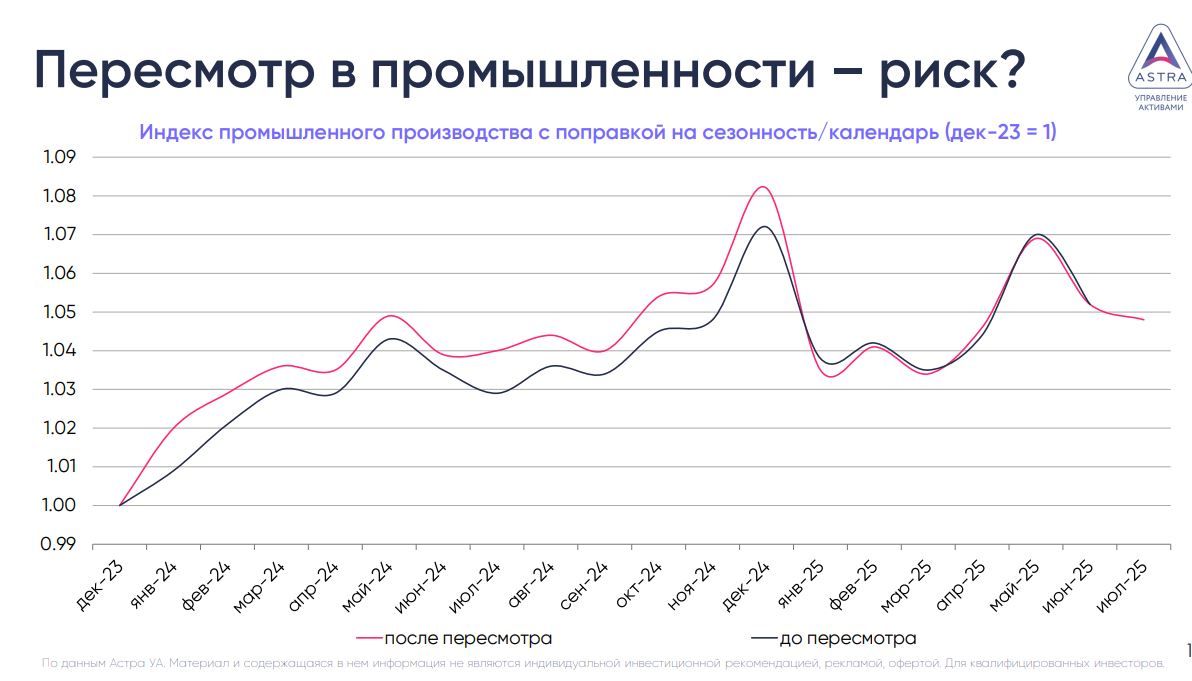

Проверить данный тезис на состоятельность очень просто – сравним траектории промышленного выпуска до и после пересмотра (см. слайд), основываясь на данных Росстата о ежемесячном выпуске с поправкой на сезонность и календарный фактор (поправка на число рабочих дней и фактор високосного года).

В 2024, действительно, более высокой уровень выпуска должен привести к уточнению роста ВВП вверх с прежних 4.3%. Это означает более сильное отклонение траектории ВВП от равновесной, т.е. более высокий положительный разрыв выпуска – еще одно объяснение, почему инфляция в 2024 была очень высокой.

Но сохранился ли этот повышенный разрыв выпуска в 2025? Нет, поскольку всё опережение было нивелировано уже в январе-феврале, и с тех пор различий между траекториями выпуска не было. До пересмотра выпуск в июне был на 10.1% выше среднемесячного уровня 2022 года, а после пересмотра – на 10.4%, а к июлю эта цифра снизилась до 9.9%.

Если провести из начальной точки (декабрь 2023) прямую, отражающую динамику выпуска с темпом роста, соответствующему потенциальному (сейчас даже не важно, какой он), то в 2025 году расстояние между этой прямой и фактической траекторией выпуска после пересмотра данных будет практически таким же, что и до него. Наконец, более высокий выпуск может говорить и о более высоком потенциальном росте в промышленности, т.е. эта прямая будет лежать выше, снижая разрыв выпуска.

Иными словами, разрыв выпуска в той его части, которая связана с промышленностью, в 2025 точно не стал больше того, что могло быть до пересмотра данных, и это никак не повлияет на сентябрьское решение ЦБ. Базово мы ждем не менее -200 б.п. до 16% из-за того, что инфляция и ВВП складываются ближе к нижней границе июльского прогноза ЦБ, а риски рецессии для экономики продолжают расти.