Паузы в снижении ставки ЦБ лучше "оставлять" на осень

Банк России опубликовал традиционный перед решением по ставке обзор «О чем говорят тренды»:

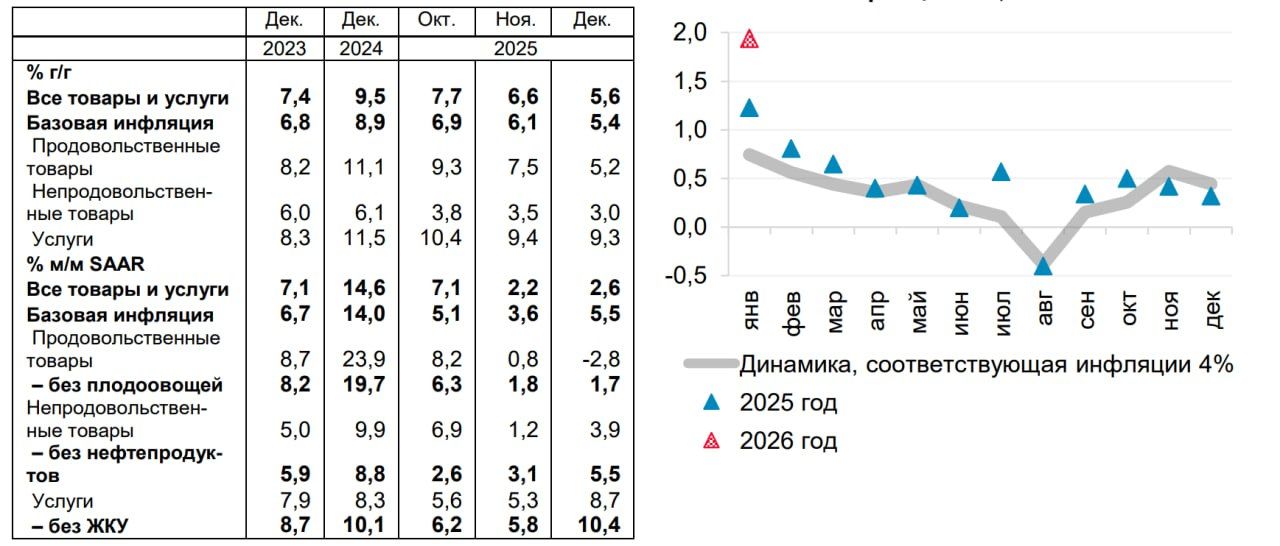

"Замедление роста потребительских цен в конце прошлого года сменилось их

сильным ростом в январе. Оба этих явления преимущественно связаны с действием разнонаправленных временных факторов.

При этом высокая январская динамика цен способна вызвать вторичные проинфляционные эффекты. Они могут проявиться в результате влияния повышенных инфляционных ожиданий на склонность к сбережениям и, соответственно, рост потребительского спроса и ценовую политику компаний".

Банк России видит риски того, что высокая январская инфляция способна вызвать вторичные эффекты на фоне высоких ИО.

С другой стороны, это не значит, что вызовет, оценить это и реакцию ИО можно будет только в марте-апреле. По недельным данным пока видно, что инфляция быстро приходит в норму (~0.17% н/н соответствуют 4% SAAR для января) после первого всплеска, а ценовые ожидания предприятий на 1 квартал уже фактически реализовались в текущих индексациях цен.

“Дальнейшее снижение инфляции к 4% и ее стабилизация на целевом уровне требуют сохранения жесткой ДКП.”

Сильный акцент на динамике ИО намекает, что Банк России видит поводы для паузы в феврале. Хотя и без изменения основной траектории, что важно...

“Рынки допускают паузы в снижении ключевой ставки на ближайших заседаниях, а к концу года ожидают ее на уровне 12–13%... Такие ожидания в целом согласуются с сигналом Банка России о целесообразности поддерживать жесткие ДКУ в течение продолжительного периода времени.”

Ориентир того, что можно считать жесткими ДКУ в текущей ситуации (при том объеме информации который есть) - это траектория постепенного снижения ставки до 12-13% до конца года. От снижения на 50 б.п. на каждом заседании до пары пауз в течение года.

Но тон обзора скорее указывает на то, что Банк России может склониться к паузе в феврале, чтобы получить больше информации к марту, хотя, честно говоря, профиль замедления инфляции после НДС скорее говорит, что если инфляция будет в пределах 2% в январе (при целевых 0.75% по новой оценке ЦБ) в этом нет необходимости, т.к. к лету мы получим сильный сдвиг инфляции вниз... а паузы лучше "оставлять" на осень.