Пауза на октябрьском заседании ЦБ - пока основной сценарий

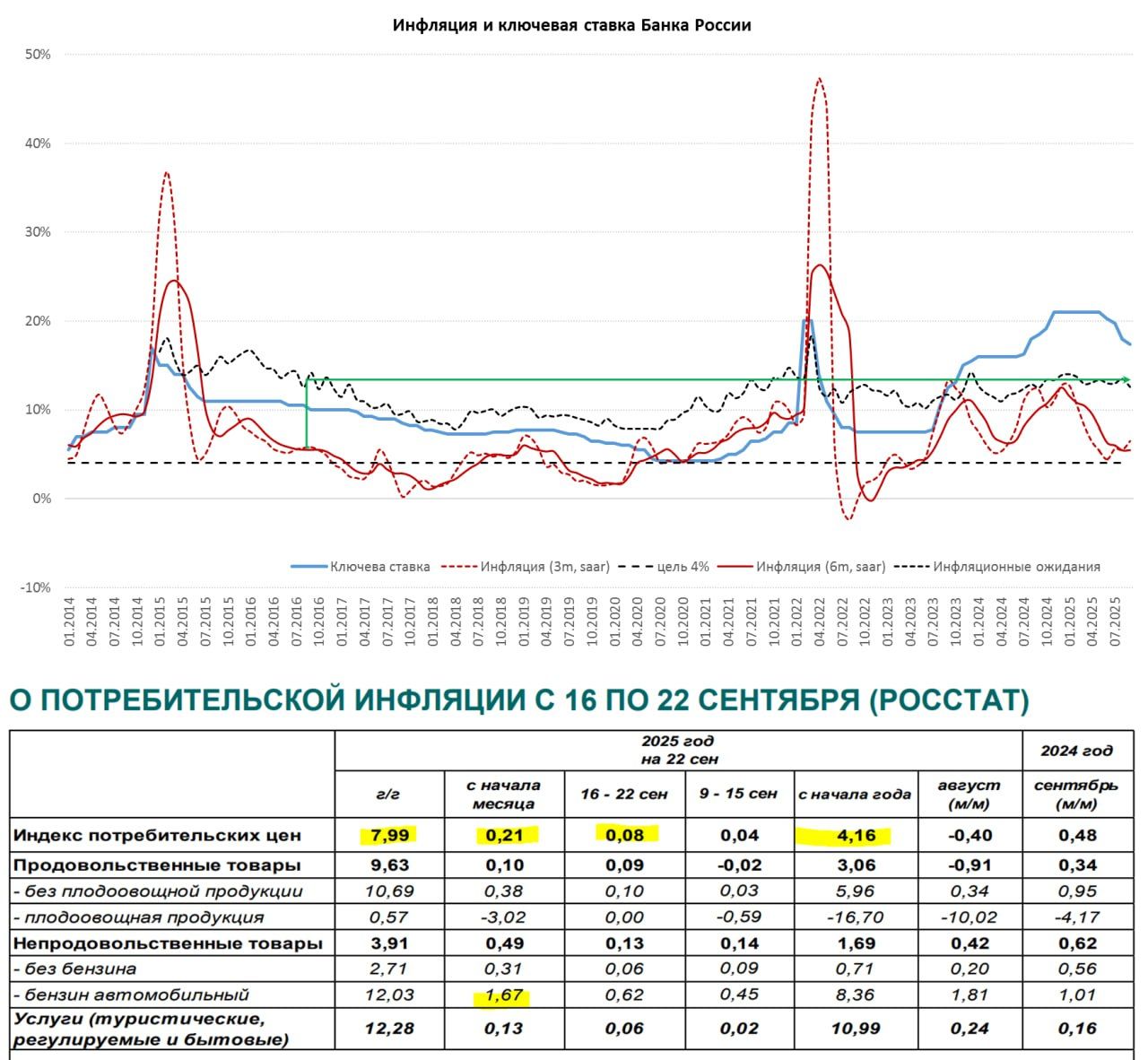

Летний период сезонного снижения цен завершается, недельная инфляция ускорилась до 0.08% н/н, а начала сентябре цены прибавили 0.21%. С начала года цены прибавили 4.16%, годовая инфляция остается в районе 8% г/г.

1. В целом текущая динамика означает, что инфляция по оперативным данным идет в ~6.5-7% (SAAR) в сентябре. Сезонные факторы раньше реализовались и раньше заканчиваются, рост цен на бензин добавил немного инфляции. Средняя за квартал инфляция идет в сторону ~6.5%, что близко к цели ЦБ (с поправкой на тарифы) и ниже июльского прогноза (8.5% SAAR).

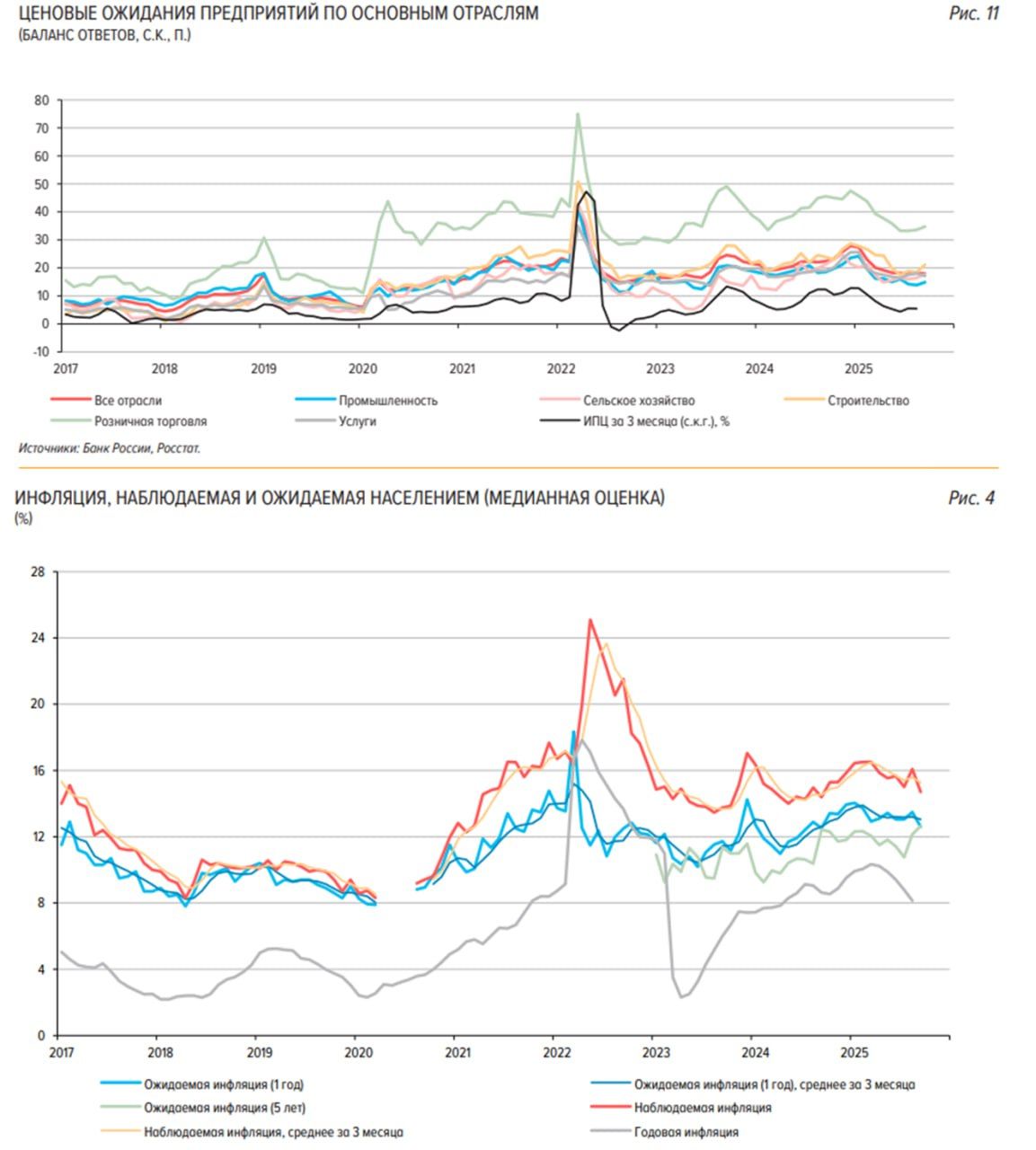

2. Банк России опубликовал обзор по инфляционным ожиданиям – ценовые ожидания предприятий и населения снизились. Но они выросли у предприятий розничной торговли и обрабатывающей промышленности – эти сектора больше коррелируют с инфляцией. В целом данные позитивны, но отчасти снижение компенсирует высокий их уровень после повышения тарифов. Большую роль будет играть динамика ИО в октябре, т.к. сами ожидания остаются высокими – необходимы подтверждения тенденции на снижение.

3. Резюме Банка России с заседания по ставке:

- «...дальнейшие решения по ключевой ставке будут в значительной степени зависеть от изменения параметров бюджетной политики на 2025 год и среднесрочный период»…

- «...необходимо сохранить нейтральный сигнал, поскольку проинфляционные риски преобладают на прогнозном горизонте. Банку России могут потребоваться паузы в снижении ключевой ставки».

В резюме я бы выделил аргументы за снижение ставки: инфляция в прогнозе, рост замедлился, кредит «укладывается в прогноз», по бюджету «нет весомых оснований ожидать, что она будет существенно мягче».

Краткосрочная траектория кредита и бюджета из аргументов скорее выпадает на данный момент. Хотя будут данные сентября – посмотрим, но скорее кредит будет расти быстрее прогноза ЦБ. Отрывочные данные по бюджету на 2025 год говорят о том, что его балансировка идет медленнее, т.е. того дезинфляционного эффекта, которого ждали он не даст.

Доходы бюджета планируются ₽36.6 трлн (цифра выглядит немного заниженной), расходы ₽42.3 трлн, дефицит ₽5.7 трлн (₽1.5 трлн до конца года), но расходы могут быть повыше на ₽0.5-1 трлн, поэтому фактический дефицит может быть ближе к ₽6.5 трлн.

Пауза на октябрьском заседании пока основной сценарий.