Параметры дефицита бюджета на 2022-2055 годы выглядят приемлемыми в контексте ожидаемых вызовов

Что случилось?

Вчера были озвучены прогнозные параметры бюджета на 2022-25:

· дефицит федерального бюджета в 2022 составит 1665 млрд руб., в 2023-25 он ожидается в диапазоне 1591-1358 млрд руб. в год (1.2-0.8% ВВП);

· объем ФНБ будет сокращаться с 13565 млрд руб. (10.4% ВВП) в 2021 до 12837 млрд руб. в 2022 (9.1%) и 11300 млрд руб. в 2024 (7.1%), с 2025 может возобновить рост до 11398 млрд руб.

Указанные параметры дефицита выглядят приемлемыми в контексте ожидаемых вызовов, объемы ФНБ также достаточны для купирования любых значимых бюджетных рисков. Но для локального рынка бондов важно, какой объем займов можно ждать от Минфина на прогнозном горизонте?

Как оценить объем заимствований?

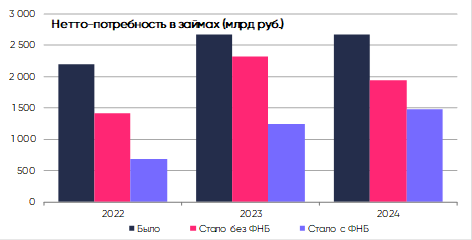

Наличие дефицита потребует поиска источников его покрытия. Обычно они подразделяются на внутренние (операции с ФНБ, займы в ОФЗ, приватизация, баланс бюджетных кредитов и ряд более мелких статей) и внешние источники (в основном, баланс займов и кредитов). Мы оценили возможные потребности в займах на основе оценок дефицита, других "экзогенных" источников финансирования из действующего бюджетного прогноза и планов по бюджетным кредитам регионам.

Полученная цифра не учитывает операции с ФНБ (столбец "Стало без ФНБ"), но он будет активно использоваться, поэтому также учитываем прогноз сокращения ФНБ (столбец "Стало с ФНБ"), предполагая, что это происходит из-за использования средств (без учета курсовых эффектов). Оценки по 2022 учитывают фактическое исполнение бюджета. Обе оценки являются "оценками сверху" и могут быть ниже при более активном использовании ФНБ.

Какие получились оценки?

В 2022 казне может потребоваться около 700 млрд. руб., но фактический объем размещения может быть ниже или вообще близок к нулю с учетом остатков средств на счетах к началу этого года и отраженных курсовых эффектах за 4М22. В 2023-24 нетто-потребность в займах (1.2-1.5 трлн руб. с учетом ФНБ) будет меньше исходных прогнозов из-за неработающего бюджетного правила.

Т.е. при текущем бюджетном прогнозе объем первичного предложения не несет серьезных рисков для рынка ОФЗ, особенно с учетом достаточного объема ликвидности в системе и снижения риск-аппетита банков к корпоративному долгу на фоне рецессии в экономике, что может поддерживать спрос на ОФЗ.

Как это влияет на инвесторов?

На фоне стабилизации инфляции ставка ЦБ и доходности средних-длинных ОФЗ продолжат снижаться, наш прогноз 8-8.5% до конца 2022 сохраняется. Возможный выход Минфина на рынок во 2П22 или 2023 по мере удешевления заимствований будет лишь ограничивать дальнейший потенциал сокращения доходностей. Более точные оценки и выводы можно будет сделать по мере прояснения конструкции нового бюджетного правила и параметров бюджета перед внесением в Думу (август-сентябрь). Средне/долгосрочные ориентиры по доходностям по-прежнему видятся ближе к 7.50%, исходя из целевой инфляции, нейтральной реальной ставки и некоторой премии за срочность/риск.