Падение продаж ММК повлияло на накопление запасов

ММК отчитался за III кв. 2024 г. — падение продаж повлияло на накопление запасов, . Дивиденды будут?

ММК представил нам финансовые результаты за III квартал и 9 месяцев 2024 г. Ещё по операционным результатам III кв. было понятно, что на компанию обрушились неприятности и это вылилось в неприятные цифры, как итог финансовые результаты также не блеснули своим % соотношением к прошлому году. Рассмотрим для начала основные данные:

▪️ Выручка: 9 м. 602,8₽ млрд (+8,2% г/г), III кв.185₽ млрд (-9,6% г/г)

▪️ EBITDA: 9 м. 129,7₽ млрд (-8,7% г/г), III кв. 37₽ млрд (-30,5% г/г)

▪️ Чистая прибыль: 9 м. 67,8₽ млрд (-20,4% г/г), III кв. 17,5₽ млрд (-48% г/г)

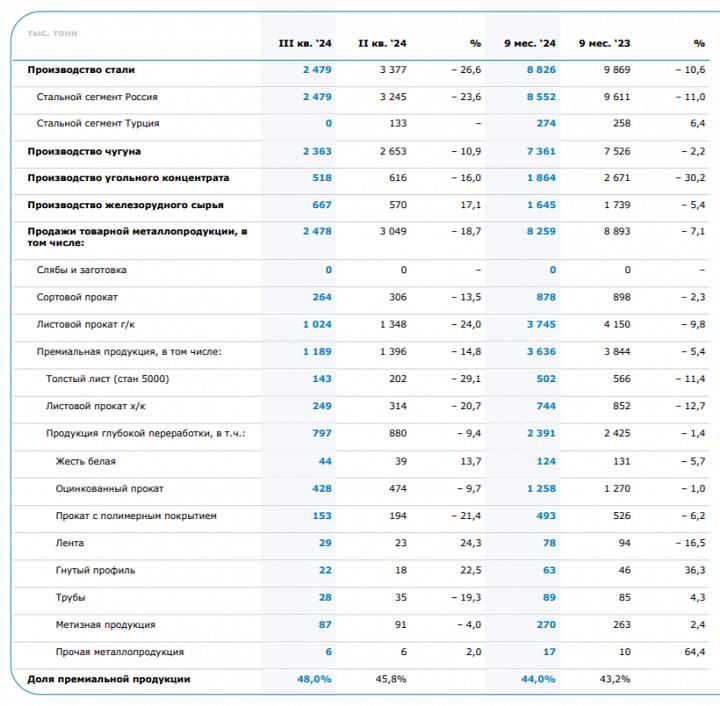

Операционные результаты. Производство чугуна сократилось до 2 363 тыс. тонн (-10,9% г/г), стали до 2 479 тыс. тонн (-26,6% г/г). Продажи металлопродукции снизились до 2 478 тыс. тонн (-18,7% г/г). На это повлияли: кап. ремонт, снижение покупательской активности в России в связи с ростом % ставок (кредитоваться становится дорого) и завершения программы льготной ипотеки (замедление строительства, так застройщики снижают предложение) и неблагоприятная конъюнктура рынка стали в Турции, которая свела на нет бизнес за границей. Доля премиальной продукции в портфеле продаж увеличилась до 48% (её стоимость намного дороже).

Выручка снизилась не на такой весомый % благодаря ценам на продукцию (они хоть и снижаются, но выше, чем в прошлом году) и увеличения объёмов продаж премиальной продукции. Себестоимость продаж за III п. 2024 г. незначительно уменьшилась до 142,7₽ млрд (-1,1% г/г), админ. расходы возросли до 5,6₽ млрд (+12% г/г), как и прочие — 400₽ млн (+82,6% г/г). Как итог, операционная прибыль провалилась — 23,2₽ млрд (-44,2% г/г).

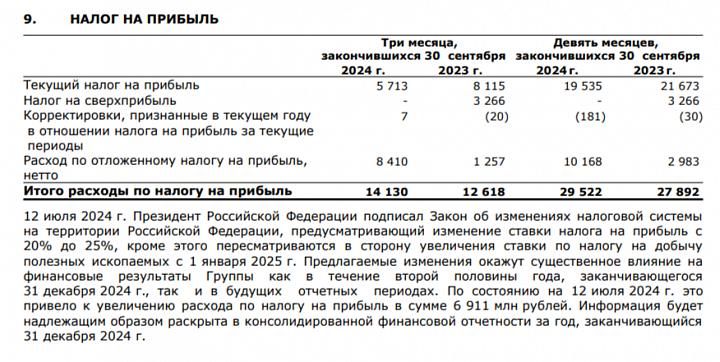

В чистой прибыли были бы значительные улучшения, если бы не одно но. Часть денежных средств компания хранит в валюте, то с ослаблением ₽ по курсовым разницам образовалась прибыль в 6,4₽ млрд (год назад прибыль 4,3₽ млрд). Также у компании лучшая разница финансовых доходов/расходов — 2,8 млрд (годом ранее 1,1₽ млрд, плата по кредитам уменьшается из-за сокращения долга, а высокая ключевая ставка творит чудеса на депозитах). Но, всё это перечеркнул расход по налогу на прибыль который за квартал увеличился вдвое, всё из-за повышения налога до 25% с 2025 года (в отчётности был отражён пересчёт в 6,9₽ млрд).

Кэш на счетах на сегодняшний увеличился до 140₽ млрд (во II кв. — 123₽ млрд), а вот долг нарастили до 43,5 ₽ млрд (во II кв. — 40,5₽ млрд). Как вы можете понять, чистый долг отрицательный, а показатель чистый долг/EBITDA составил -0,52x.

OCF увеличился до 84,4₽ млрд (+3,4% г/г) за 9 м., но в 3 кв. произошли интересные вещи в рабочем капитале (по дебиторке вернули 26,4₽ млрд, в запасы ушло 10₽ млрд, также рассчитались с поставщиками на 23,3₽ млрд). С учётом CAPEXа за III кв. — 23₽ млрд и оттока в рабочий капитал денежных средств, FCF за III кв. составил 2₽ млрд. Если, компания полностью будет придерживается див. политике (100% FCF), то за III кв. инвесторам достанется дивидендов — 0,18₽ на акцию.

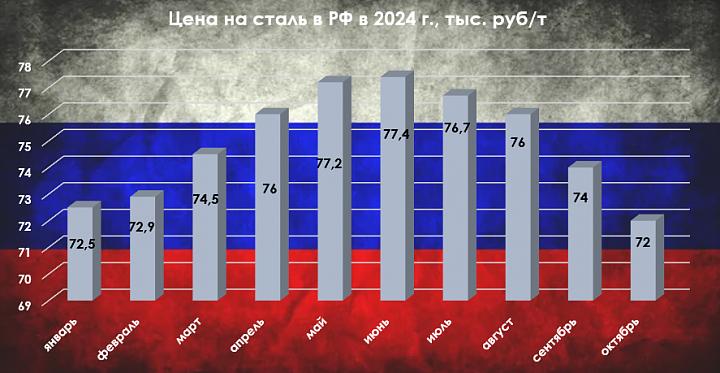

Данные результаты читались, потому что у нас есть перед глазами отчёты WSA и погрузка продукции на РЖД (которые я разбираю ежемесячно). Проблемы никуда не ушли, кап. ремонты продолжатся, а ключевую ставку подняли до 21% и застройщики не намерены повышать предложения недвижимости, а ещё цена на сталь падает (в IV кв. это как раз может негативно отразиться). Сможет ли компания заплатить сверх 0,18₽ на акцию по дивидендам? Кэш с депозитов навряд ли будут изымать в пользу дивидендов (кто будет себя лишать возможности забирать повышенные %), да и сама компания полностью консервативная в своих выплатах. При сегодняшней цене акции навряд ли див. доходность сможет перешагнуть двузначное значение за год, поэтому негативное отношение инвесторов к акции понять можно.