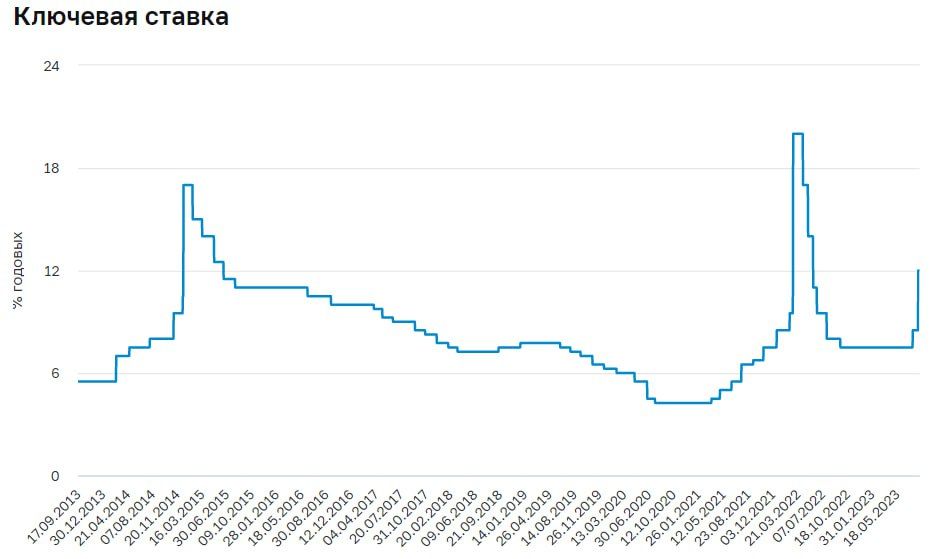

Ожидания быстрого снижения ставки ЦБ выглядят не очень реалистично

В последние дни достаточно часто встречаю мнение, что если Банк России повысил ставку некоторым запасом, то уже чуть ли не в сентябре она может быть снижена. Честно говоря, такие ожидания пока выглядят не очень реалистично. Безусловно, резкая реакция ЦБ и разговоры с экспортерами стабилизировали валютный рынок в моменте, не дав ему развалиться (хотя здесь еще есть вопросы относительно того, как текущие продажи валюты скажутся на продажах в «налоговый период»). Но, на инфляцию будет больше влиять не то какой курс здесь и сейчас, а какой импортеры увидели на максимумах, т.е. эффект на инфляцию будет более выраженным скорее всего. И для того, чтобы оценить ситуацию, потребуется время.

Деградация объема валютных ресурсов внутри экономики продолжается, и это будет оставаться фактором волатильности валютного рынка (и стоимости риска) в будущем на горизонте многих месяцев. Хотя ситуация должна улучшаться в ближайшие месяцы на счет:

Инверсии кривой рублевого рынка, когда краткосрочные ставки выше долгосрочных: ставки денежного рынка в районе 11.8-12%, ОФЗ >2...3 лет лежат в районе 10.7-11.2% (короткий «хвост» кривой нерепрезентативен, еще и Минфин погасил долга на 0.5 трлн руб. на днях). Инверсия – это одно из важных условий охлаждения кредитного импульса, чтобы повлиять на конечный спрос и импорт. Быстрое снижение ставки ликвидирует инверсию и это было бы странно ожидать сейчас. Чтобы понять, что реализуется сокращение импорта (как за счет курса, так и охлаждения спроса) – потребуется время и это квартал-другой, мало того еще не понятно насколько импорт будет эластичен по курсу, а кредит по ставкам учитывая большой объем льготных кредитов.

Роста экспорта при «налоговой» цене на нефть $65-70 за баррель – экспортные доходы, которые будут заходить в экономику в августе-октябре при отсутствии покупок по бюджетному правиле. Но какая часть этого прироста будет валютной, а какая рублевой – пока большой вопрос. Часть прироста цен дисконтируется сокращением объемов. Осенью-зимой уже должны заиграть риски связанные с проблемами в мировой экономике, как медленным ростом Китая, так и проблемами в развитых странах от Японии и Британии до США... мантра о «soft landing» сильна, но проблемы от повышения ставок еще не реализовались, т.к полностью компенсируются фискальным стимулом. «ФРС предвидит мягкую посадку экономики» - сказал Б.Бернанке в 2007 году и сорвал бурные похвалы в Конгрессе. Осенняя драка за бюджет в США, с учетом того, что проценты по долгу зайдут за $1 трлн в год, обещает быть интересной.

В этом контексте какие-то первые выводы можно будет делать скорее всего не раньше ноября-декабря, а еще нужно учесть, что добавится бюджетный стимул в начале 2024 года. Перекладывать кейсы 2014 и 2022 года, когда резкое повышение ставок сменялось быстрым понижением, на текущую ситуацию не очень правильно. Сейчас амплитуда повышения сильно меньше, как и ограничивающая премия над рынком, а рисков хватает. Т.е. мы не находимся в ситуации, когда есть много места для обратного маневра и быстрого разворота, как бы еще не пришлось повышать, хотя пока это не видится необходимым.

Минфин думает о юаневых свопах ... это могло бы ускорить переход и выстраивание рынка, идея бродит полгода уже и будет очень правильно, если она реализуется. Став источником юаневой ликвидности по разумным ставкам (в ФНБ сейчас 280 млрд юаней и будет подрастать), Минфин сильно поможет развитию юаневого рынка, особенно если даст не просто своп, а линейку свопов под денежный рынок до года, т.к. каждый юань здесь может мультиплицироваться. Сейчас ликвидных юаней на корсчетах и депозитах в банках-нерезидентах менее 80 млрд юаней.