Ожидание ослабления рубля снижает интерес нерезидентов к рынку госдолга

Cуверенные евробонды: консолидация продолжается. По итогам второй половины прошлой недели цены российских суверенных еврооблигаций немного подросли, чему способствовали крепкая нефть и снижение доходностей базовых активов. После публикации в среду протоколов последнего заседания ФРС США, шансы на то, что регулятор не будет медлить с повышением ставки, на наш взгляд, возросли. Короткий отрезок российской суверенной кривой снова выглядел несколько лучше средних и дальних выпусков. В результате, "Россия"-23 и "Россия"-42 закрыли пятницу (по состоянию на 19.00 мск) на отметках 3,5 % и 5,0 % соответственно. Уровень кредитного риска на "Россию" CDS 5Y находится на минимальном за два года уровне (около 170 б. п.).

Cуверенные евробонды: консолидация продолжается. По итогам второй половины прошлой недели цены российских суверенных еврооблигаций немного подросли, чему способствовали крепкая нефть и снижение доходностей базовых активов. После публикации в среду протоколов последнего заседания ФРС США, шансы на то, что регулятор не будет медлить с повышением ставки, на наш взгляд, возросли. Короткий отрезок российской суверенной кривой снова выглядел несколько лучше средних и дальних выпусков. В результате, "Россия"-23 и "Россия"-42 закрыли пятницу (по состоянию на 19.00 мск) на отметках 3,5 % и 5,0 % соответственно. Уровень кредитного риска на "Россию" CDS 5Y находится на минимальном за два года уровне (около 170 б. п.).

Вслед за "РУСАЛом", "Полюсом" и "Северсталью" успешно разметили евробонды "РЖД". 22 февраля компания "РЖД" разместила семилетние еврооблигации на 0,5 млрд долл. с доходностью 4,375 %. Спрос на бумаги превысил 1,75 млрд долл. Около 70 % выпуска выкупили зарубежные инвесторы. По словам руководства "РЖД", привлеченные средства могут быть направлены в том числе и на выкуп уже имеющихся евробондов (сейчас в линейке бумаг компании присутствуют выпуски с погашением в 2017, 2020 и 2020 гг.). Любопытно, что наиболее заметный ценовой рост на вторичном рынке показали выпуски еще одной транспортной компании - "Дальневосточного морского пароходства". Из корпоративных новостей конца прошлой недели выделим повышение рейтинга "Тинькофф банка" и его долговых бумаг агентством Moody's (с B2 до B1). Сегодня консолидированные финрезультаты за 2016 г. должны представить Nordgold и VimpelCom.

Вслед за "РУСАЛом", "Полюсом" и "Северсталью" успешно разметили евробонды "РЖД". 22 февраля компания "РЖД" разместила семилетние еврооблигации на 0,5 млрд долл. с доходностью 4,375 %. Спрос на бумаги превысил 1,75 млрд долл. Около 70 % выпуска выкупили зарубежные инвесторы. По словам руководства "РЖД", привлеченные средства могут быть направлены в том числе и на выкуп уже имеющихся евробондов (сейчас в линейке бумаг компании присутствуют выпуски с погашением в 2017, 2020 и 2020 гг.). Любопытно, что наиболее заметный ценовой рост на вторичном рынке показали выпуски еще одной транспортной компании - "Дальневосточного морского пароходства". Из корпоративных новостей конца прошлой недели выделим повышение рейтинга "Тинькофф банка" и его долговых бумаг агентством Moody's (с B2 до B1). Сегодня консолидированные финрезультаты за 2016 г. должны представить Nordgold и VimpelCom.

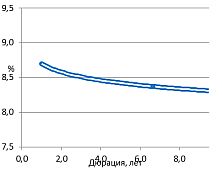

Аукционы ОФЗ: Минфину не удалось продать весь запланированный объем. 22 февраля Минфин РФ провел аукционы по размещению двух выпусков ОФЗ с постоянным купоном. В то время как выпуск с погашением в 2031 г. серии 26218 был продан на все 10 млрд руб. при спросе в 30,9 млрд руб. (доходность по цене отсечения составила 8,42 % годовых), ОФЗ серии 26220 с погашением в 2022 г. был размещен на 13,7 млрд руб. при запланированном объеме 20 млрд руб. (доходность по цене отсечения составила 8,47 %). По-видимому, фактор укороченной рабочей недели и связанной с этим невысокой инвестиционной активности сыграл свою роль. Кроме того, ожидания ослабления рубля не способствуют росту интереса нерезидентов к рынку ОФЗ. В этой связи интерес представляет опубликованная в среду статистика от ЦБ РФ, согласно которой нерезиденты в декабре 2016 г. увеличили инвестиции в российские ОФЗ на 109 млрд руб. - до рекордных 1,517 трлн руб. по номинальной стоимости облигаций.

Аукционы ОФЗ: Минфину не удалось продать весь запланированный объем. 22 февраля Минфин РФ провел аукционы по размещению двух выпусков ОФЗ с постоянным купоном. В то время как выпуск с погашением в 2031 г. серии 26218 был продан на все 10 млрд руб. при спросе в 30,9 млрд руб. (доходность по цене отсечения составила 8,42 % годовых), ОФЗ серии 26220 с погашением в 2022 г. был размещен на 13,7 млрд руб. при запланированном объеме 20 млрд руб. (доходность по цене отсечения составила 8,47 %). По-видимому, фактор укороченной рабочей недели и связанной с этим невысокой инвестиционной активности сыграл свою роль. Кроме того, ожидания ослабления рубля не способствуют росту интереса нерезидентов к рынку ОФЗ. В этой связи интерес представляет опубликованная в среду статистика от ЦБ РФ, согласно которой нерезиденты в декабре 2016 г. увеличили инвестиции в российские ОФЗ на 109 млрд руб. - до рекордных 1,517 трлн руб. по номинальной стоимости облигаций.

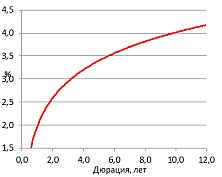

Данный рост стал максимальным за 3,5 года. В 2016 г. на долю нерезидентов пришлось 69,5 % годового прироста объема ОФЗ, а в декабре - 77,3 %. Что касается вторичного рынка рублевого госдолга, то во второй половине прошлой недели ценовой рост отмечался в основном у выпусков с погашением до 2021 г., тогда как средний и дальний участок кривой ОФЗ не показали явно выраженной динамики. Индекс российских гособлигаций RGBI с начала 2017 г. продолжает колебаться в диапазоне 135-136,5 б. п.

Данный рост стал максимальным за 3,5 года. В 2016 г. на долю нерезидентов пришлось 69,5 % годового прироста объема ОФЗ, а в декабре - 77,3 %. Что касается вторичного рынка рублевого госдолга, то во второй половине прошлой недели ценовой рост отмечался в основном у выпусков с погашением до 2021 г., тогда как средний и дальний участок кривой ОФЗ не показали явно выраженной динамики. Индекс российских гособлигаций RGBI с начала 2017 г. продолжает колебаться в диапазоне 135-136,5 б. п.