Ожидается лучшение динамики цен долгового рынка

Внешний информационный фон последних дней, полагаем, носил благоприятный характер для инвестиций в долговом сегменте. Сегмент деривативов на процентные ставки закладывает в прогнозы 63%-ную, вероятность понижения диапазона ставок ФРС до 3,75%-4% итогам заседания Комитета по открытым рынкам 10 декабря 2025 г.

Вероятность снижения диапазона стоимости федеральных фондов по итогам 2026 г. до 2,50%-3,00% или ниже по итогам прошлой недели снизилась до 40% против порядка 55%, неделей ранее, что являлось максимумом последних кварталов. При этом, рынок деривативов с оценочной 70%-ной вероятностью, ожидает, что по итогам сентября 2027 г. диапазон стоимости федеральных фондов составит порядка 2,75%-3,5% годовых. Неделю назад данная оценка составляла 65%, расчетные шансы снижения диапазона ставок ФРС до 2,5%-2,75%, сократились, составляют порядка 10% против порядка 15% неделей ранее. Внутриэкономический информационный фон, как представляется, поддержал инвестиционную активность на сегменте российских бондов.

Отмечаем ряд данных и комментариев властей, свидетельствующих в пользу прогнозов улучшения динамики цен долгового рынка.

Доля нерезидентов в ОФЗ выросла в сентябре 2025 г. до 3,9% с 3,8% в августе, следует из данных Банка России. Несмотря на небольшие номинальные изменения показателя, изменения информация свидетельствует о формировании – в начальной стадии – традиционно важного для рынка среднесрочного тренда. Вложения нерезидентов в номинальном выражении составили 1,049 трлн руб. по сравнению с 1,001 трлн руб. месяцем ранее. При этом весь объем рынка ОФЗ в России по состоянию на 1 октября увеличился до 26,593 трлн руб. против 26,169 трлн на 1 сентября 2024 г.

Ряд новостей способствовали охлаждению опасений в отношении кредитных рисков. Пик запросов предприятий на реструктуризацию кредитов был в I квартале, «у нас на самом деле именно тогда были, наверное, самые жесткие денежнокредитные условия. Сейчас они снижаются, и мы видим, что и запросы на реструктуризацию снижаются», заявила глава ЦБ Эльвира Набиуллина 30 октября в ходе выступления в Госдуме. Правительство РФ мониторит финансовую устойчивость предприятий в ключевых отраслях и готово при необходимости оказывать дополнительные меры поддержки, заявил также 30 октября первый вице-премьер РФ Денис Мантуров. «Оперативные задачи сопряжены с обеспечением финансовой устойчивости ключевых предприятий.

Правительство видит и точечно реагирует на локальные риски в отраслях. Они обусловлены сжатием спроса, напряжением на рынке труда, снижением рентабельности и инвестиционной активности», – заявил господин Мантуров в обращении к участникам пленарной сессии форума «Российский промышленник».

С учетом заметного снижения цен на бензин по итогам прошедшей недели – что могло стать результатом активизации правительственных интервенций на топливном рынке, прогнозный диапазон годового изменения ИПЦ РФ по итогам 2025 и 2026 гг.. составляет 8,5%-9% и, по-прежнему, 12,5%-14,5% г./г.

К концу 2025 г. ожидаем значение Ключевой ставки на отметке 16,5% и её сохранение, в итоге, на уровне 16,5% по итогам 2026 г. (то есть вблизи верхней границы прогнозного диапазона показателя в 15%-17%). Эта оценка более консервативна по сравнению с представленными по итогам октябрьского заседания ЦБ прогнозами, согласно которым, с 27 октября до конца 2025 года средняя Ключевая ставка ожидается в диапазоне 16,4-16,5%, в 2026 г. КС в среднем за год составит 13%-15% годовых.

Помимо обозначенных выше рыночных и нерыночных рисков, на наши оценки в данном случае повлияло и заметное, с 12% -13%, повышение по итогам октябрьского заседания прогноза среднегодовой базовой ставки ЦБ на следующий год.

Оценка справедливого уровня доходности индикативных ОФЗ серий 26229, 26226, 26224, 26225 и 26240 на VI кв. 2025 и IV кв. 2026 г. не изменилась после небольшого повышения на прошлой неделе, составляет 13%-15,5% годовых и 12,5%-16% годовых соответственно.

В краткосрочном периоде для ставок широкого сегмента ОФЗ преобладают шансы снижения

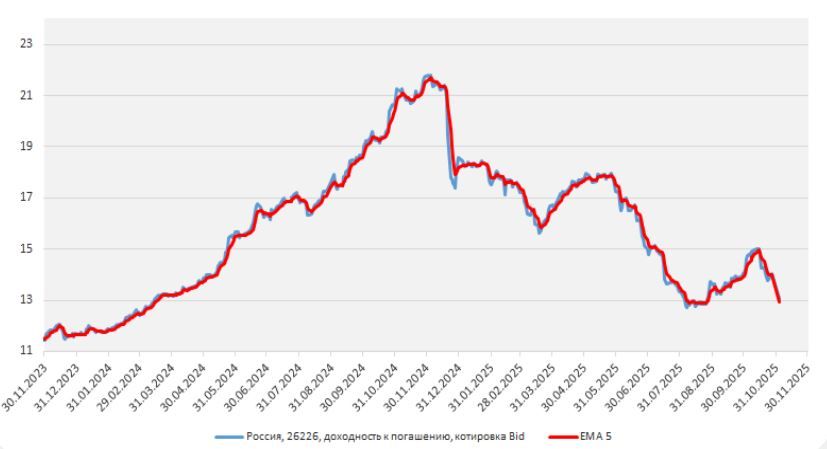

Россия, 26226 (ОФЗ-ПД, SU26226RMFS9)

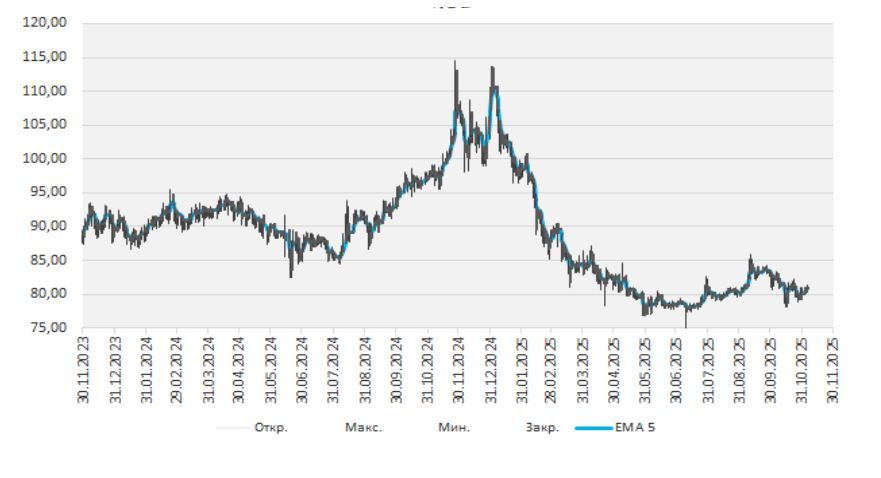

USDRUB

Целевой усредненный уровень доходности индикативных облигаций федерального займа серии 26226 на конец следующей недели равен порядка 12,30%-13,85% годовых. Ожидаем итогового понижения доходности индикативных ОФЗ серий 26219, 26226, 26224, 26225 и 26240 в октябре и ноябре 2025 г. На основе макроэкономической статистики и с учетом рыночной ценовой динамики усредненная индикативная оценка диапазона справедливых ставок указанных ликвидных выпусков ОФЗ на ближайший месяц составляет 12,70%-15,40% годовых.