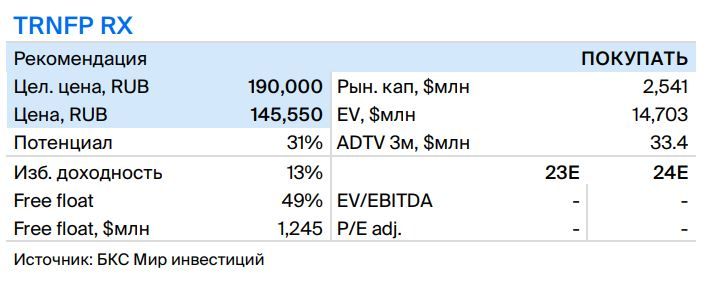

Отчетность "Транснефти" за 3 квартал окажется слабее предыдущего

Транснефть, вероятно, представит результаты за 3К23 по МСФО на этой неделе, возможно, уже в среду.

• Поскольку Россия дополнительно добровольно сокращала экспорт в этом квартале, мы ожидаем более слабых результатов по итогам 3К23, несмотря на ожидаемое увеличение выручки на 2% к/к до RUB 329 млрд.

• Мы прогнозируем снижение EBITDA на 11% до RUB 131 млрд и падение чистой прибыли на треть до RUB 62 млрд. o Снижение может быть отчасти связано с сокращением экспортной маржи, которая, по нашему мнению, была выше нормы в 1П, а также за счет некоторого снижения объемов перевозок в связи с вводом Россией дополнительных экспортных ограничений на 500 тыс. барр./сутки в августе и 300 тыс. барр./сутки в сентябре.

• Результаты Транснефти за 3К часто включают разовые факторы, поэтому есть более выраженная неопределенность в отношении результатов именно этого периода.

• Хотя квартал может оказаться более слабым, чем обычно, мы по-прежнему прогнозируем дивиденды за весь год в размере около RUB 18 тыс./акц. с доходностью свыше 12% при текущей цене акций, при этом волатильность в ценах на нефть и курсе рубля не несет особых рисков.

Взгляд БКС: Мы полагаем, что отчетность Транснефти за 3К окажется слабее, а рентабельность снизится из-за уменьшения объемов перевозок, снижения нефтяной маржи и, возможно, некоторых бухгалтерских разовых факторов. Отметим, что бумага с рекомендацией «Покупать» торгуется с дисконтом 27% к среднему долгосрочному P/E.