Отчет ММК за 2025 год может показать снижение продаж и финансовых показателей

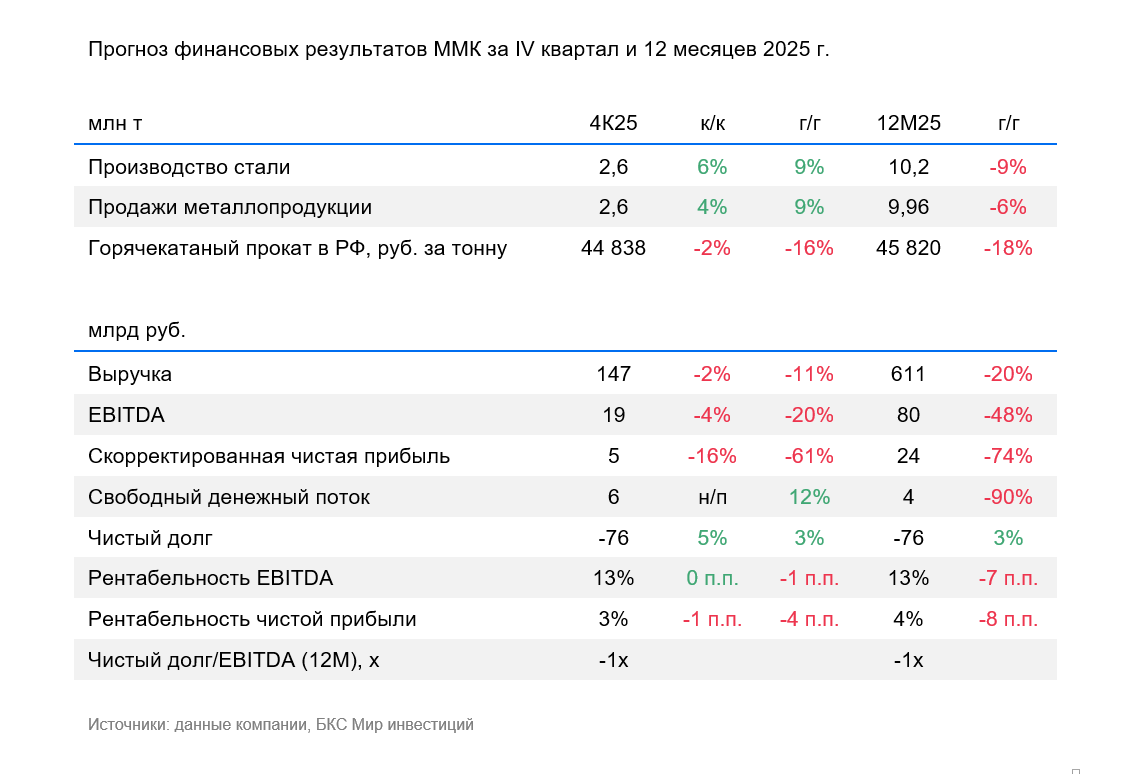

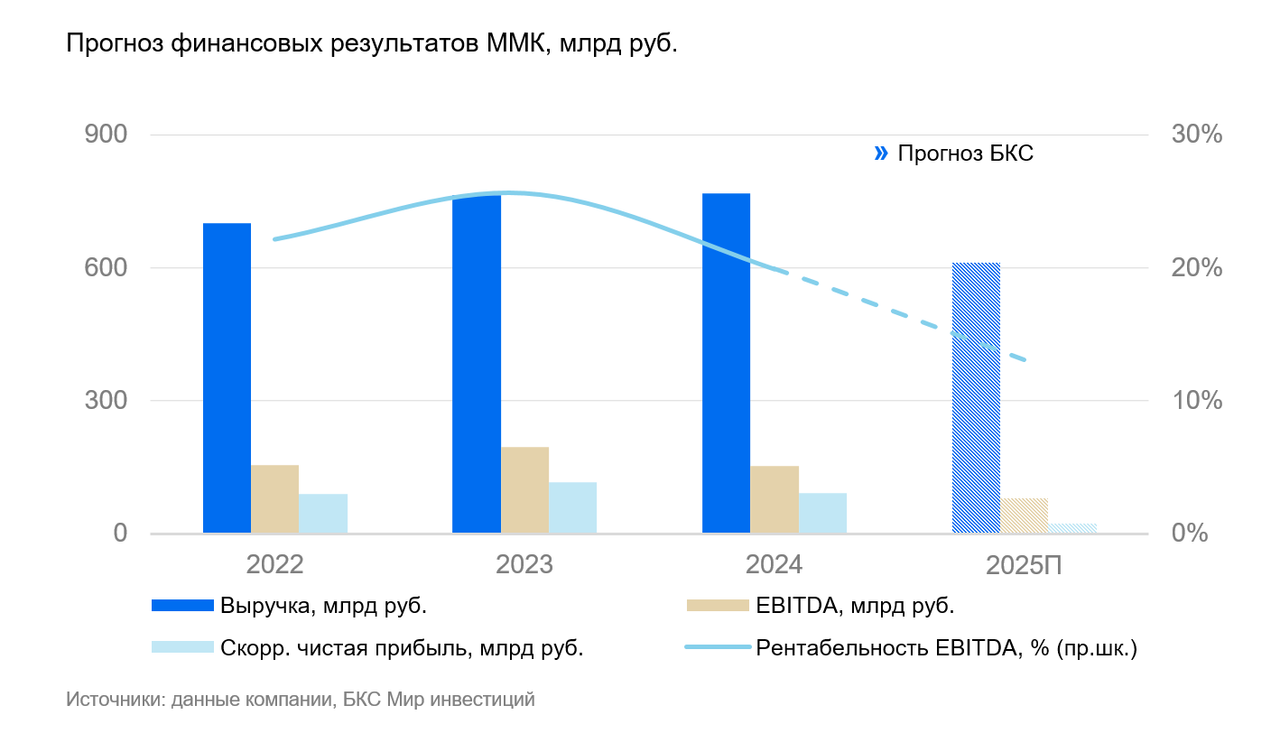

На следующей неделе ММК опубликует отчетность за 2025 г. по МСФО. Ждем, что по итогам года компания покажет негативную динамику как операционных, так и финансовых показателей. Выручка, по нашим оценкам, в годовом сопоставлении снизилась на 20%, EBITDA —на 48%. Прогнозируем падение производства по сравнению с прошлым годом на 9%, продаж продукции —на 6%.

По нашим оценкам, выручка по итогам года упала до 611 млрд руб. За IV квартал ждем порядка 147 млрд, что на 11% ниже аналогичного периода прошлого года. На динамике сказывается и падение цен на прокат (-18% г/г) и снижение продаж (-6% г/г).

Прогнозируем, что на этом фоне годовая EBITDA снизилась на 48% по сравнению с 2024 г., до 80 млрд руб. В IV квартале показатель, по нашим оценкам, составил 19 млрд — на 20% ниже, чем в IV квартале 2024 г. Помимо падения выручки, на EBITDA также давит инфляция затрат.

Ждем негативную динамику скорректированной чистой прибыли. По итогам года ожидаем падения на 74% год к году, до 24 млрд руб. За IV квартал прогнозируем снижение в годовом сопоставлении на 61%, до 5 млрд руб.

Свободный денежный поток, по нашим оценкам, снизился на 90%, до 4 млрд руб. Полагаем, что, несмотря на отрицательный поток по итогам 9 месяцев, высвобождение оборотного капитала на уровне 10 млрд руб. в IV квартале позволило нарастить поток до 6 млрд руб. в IV квартале.

Прогнозируем, что на фоне положительного свободного денежного потока компания увеличила чистую денежную позицию до 76 млрд руб., что предполагает рост на 3% по сравнению с прошлым годом.

Влияние

Падение операционных и финансовых показателей обусловлено отраслевым кризисом. Мы не ждем восстановления спроса на сталь на горизонте 12 месяцев и полагаем, что компания продолжит стагнировать. Несмотря на положительный денежный поток и чистую денежную позицию, в ближайшем будущем дивидендов от компании не ожидаем.

Оценка

Сохраняем «Негативный» взгляд на компанию. В спотовых ценах мультипликатор Р/Е компании находится на уровне 15х против среднеисторических 6х. Считаем, что для нормализации спроса на сталь основным драйвером может выступать перезагрузка строительного сектора. При этом полагаем, что потребление стальной продукции в 2026 г. останется примерно на уровне 2025 г. и может значимо восстановиться только в 2027 г.