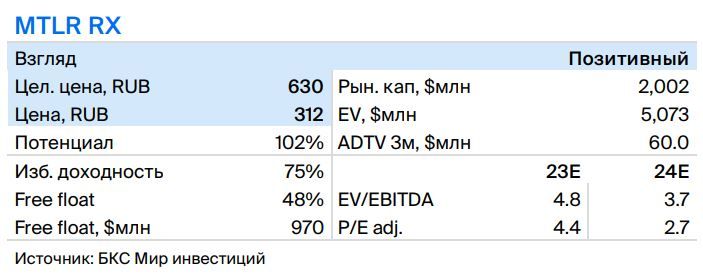

Отчет "Мечела" за 2 полугодие покажет рост выручки и EBITDA

Мечел, вероятно, опубликует финансовые результаты за 2П23 по МСФО 21-22 февраля. Мы ожидаем, что компания покажет рост выручки и EBITDA и снижение чистого долга:

• Выручка Мечела, по нашим оценкам, увеличилась на 3% п/п и 11% г/г до RUB 201 млрд благодаря восстановлению продаж коксующегося угля и ослаблению рубля. Полагаем, за весь год показатель снизился на 8% до RUB 396 млрд, что может объясняться как высокой базой 2022 г., так и слабым 1П23.

• В результате EBITDA подскочила на 25% п/п и 58% г/г, достигнув RUB 50 млрд. За 2023 г. показатель составил RUB 90 млрд, скорректировавшись на 19% за год на фоне более низкой выручки

• Мы полагаем, что компания в полном объеме обслуживала свой долг, так как свободный денежный поток за вычетом процентов в 2023 г. составил RUB 24 млрд, снизившись на 43% г/г ввиду более высоких капитальных затрат и низкой EBITDA.

• Чистый долг в рублях сократился на 3% п/п, но вырос на 7% г/г до RUB 247 млрд, преимущественно за счет валютной переоценки после падения рубля. Так, без учета валютных колебаний в долларах показатель снизился на 4% п/п и 18% г/г до 2.7 млрд долларов. Коэффициент чистый долг/EBITDA (ЧД/EBITDA) в рублях на конец года составил 2.7х — ниже 1П23, но выше конца 2022 г. на фоне высокой прибыли в 1П22.

Комментарии