От свободного денежного потока "Транснефти" в 1 квартале многого ждать не стоит

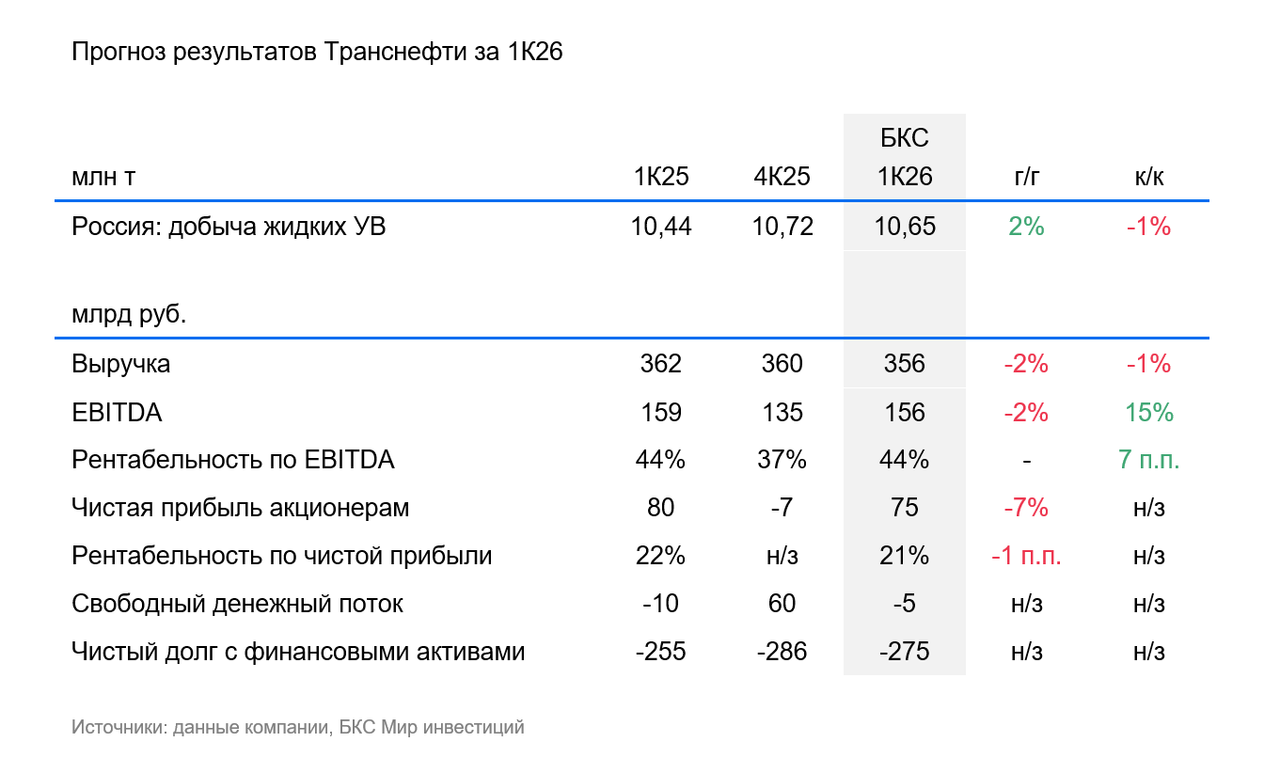

Транснефть в ближайшие дни может раскрыть финансовые результаты за I квартал 2026 г. по МСФО. Мы ждем, что рост выручки от транспортировки может сдерживаться инфляцией затрат. Сравнивать результаты с IV кварталом, на наш взгляд, не стоит: в последнем квартале года затраты традиционно более высокие. Кроме того, в предыдущем квартале компания признала обесценение внеоборотных активов на 98 млрд руб.

Динамика выручки Транснефти — не самый показательный ориентир, поскольку включает перепродажу части нефти по нефтепроводу «Восточная Сибирь — Тихий океан» (ВСТО), которая зависит от нефтяных цен. А они значительно снизились по сравнению с I кварталом 2025 г. — на 27%.

Ждем, что поддержку EBITDA в I квартале оказывал рост тарифов на индексацию на 5,1% с января 2026 г. и увеличение объемов добычи нефти в РФ в рамках сделки ОПЕК+. С другой стороны, мы ожидаем, что на затраты начала оказывать давление инфляция. Таким образом, прогнозируем, что EBITDA в годовом сопоставлении снизилась на 2%, до 156 млрд руб.

Проценты к получению, по нашим оценкам, также несколько сократились, учитывая, что в I квартале 2025 г. ключевая ставка была на пике — 21%. От свободного денежного потока, как и обычно в I квартале, многого не ждем из-за роста оборотного капитала.

Влияние

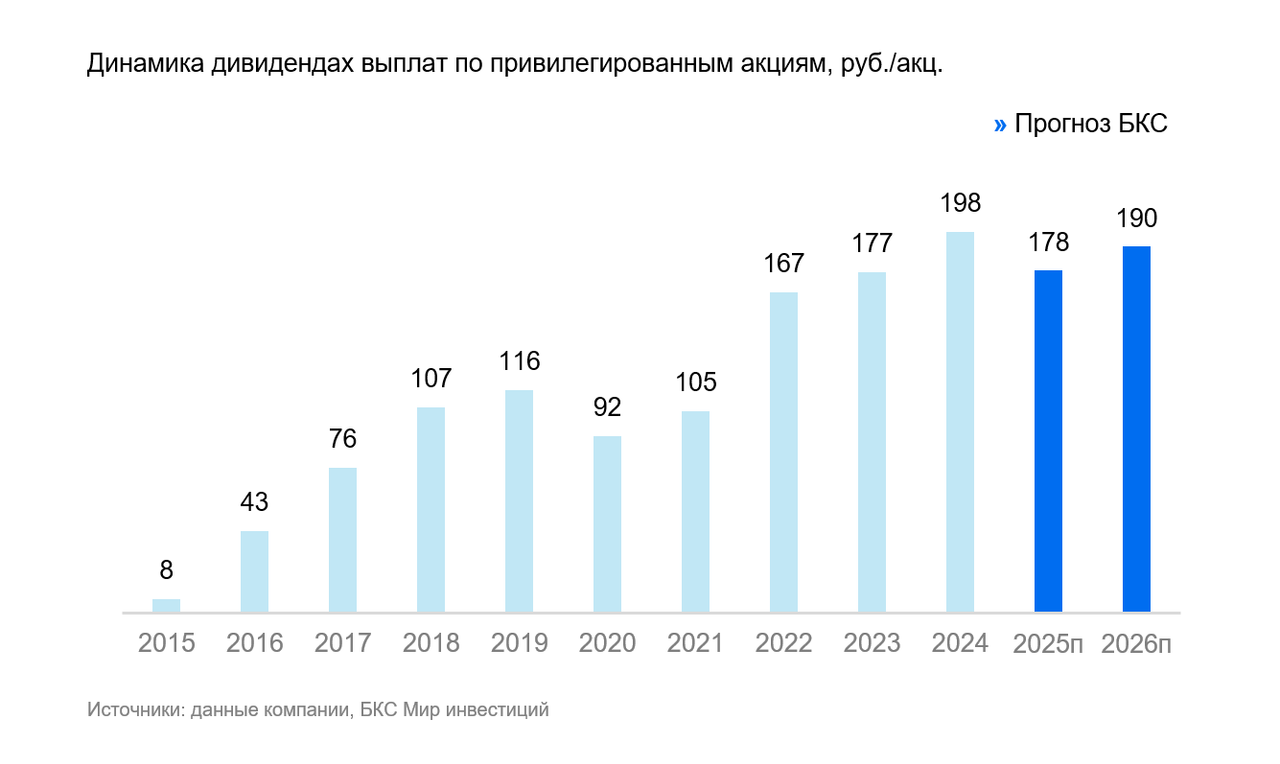

Вклад квартала в размер годового дивиденда может составить, по нашим оценкам, около 50 руб. на акцию. Дивидендной базой Транснефти выступает чистая прибыль по МСФО, скорректированная на курсовые разницы, обесценения и результат от изменения справедливой стоимости финансовых активов.

Размер дивидендов за 2025 г. пока неизвестен. В прошлом году Совет директоров опубликовал рекомендацию 2 июня.

Главное, на наш взгляд, в этой отчетности — динамика операционных затрат. Именно она покажет, насколько EBITDA компании устойчива к давлению инфляции.

Оценка

«Позитивный» взгляд на бумагу на горизонте 12 месяцев, ряд катализаторов может сработать уже в ближайшее время. Сообщения в СМИ об атаках на инфраструктуру нефтегазового сектора, в частности портовую, могли помешать росту котировок в апреле-мае. Но мы рассчитываем, что объемы восстановятся уже по итогам мая (публикация данных в середине июня). Катализатором для котировок может также стать объявление дивидендов за 2025 г. С учетом этого бумага, на наш взгляд, выглядит привлекательно: соотношение текущей цены акции компании и ее прибыли (P/E), исходя из наших прогнозов на 2026 г., составляет 3,2х, что несколько ниже исторического значения 3,8х с начала 2023 г.

Комментарии