О'КЕЙ - развитие дискаунтеров способствует росту финансовых показателей

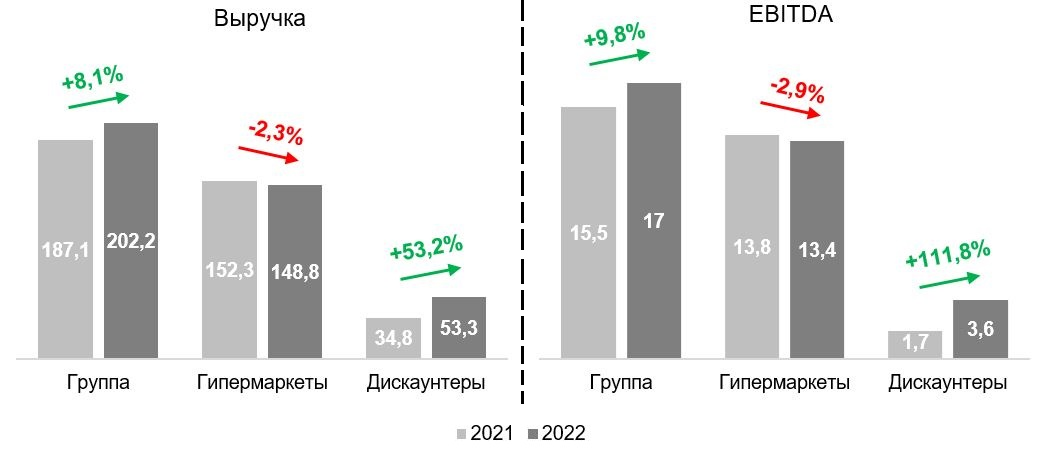

О'КЕЙ (ruA-/стабильный) опубликовал отчетность за 2022 год по МСФО, согласно которой выручка группы в годовом выражении увеличилась на 8,1%, до ₽ 202,2 млрд, а показатель EBITDA вырос на 9,8% г/г, до ₽ 17 млрд. Рентабельность по EBITDA незначительно подросла (8,4% в 2022-м и 8,3% по итогам 2021 года). Позитивная динамика связана со ставкой на развитие сети дискаунтеров: если выручка и EBITDA по направлению гипермаркетов снизились на 2,3% г/г и 2,9% г/г соответственно, то показатели по дискаунтерам выросли на 53,1% г/г и 111,8% г/г.

Динамика выручки и EBITDA в разрезе форматов магазинов

Основные финансовые показатели

| Показатель | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| Баланс, млрд руб. | ||||

| Активы | 100 | 101,5 | 106,8 | 113 |

| Капитал | 15 | 13,5 | 13,8 | 13,5 |

| Кредиты и займы | 31,9 | 36,4 | 38 | 45,7 |

| Обязательства по аренде | 25,1 | 24,6 | 24,1 | 22,5 |

| Долг | 57,1 | 61,1 | 62 | 68,2 |

| Денежные средства | 5,5 | 7,7 | 9,4 | 11,8 |

| Чистый долг | 51,5 | 53,4 | 52,6 | 56,5 |

| Отчет о прибылях и убытках, млрд руб. | ||||

| Выручка | 165,1 | 174,3 | 187,1 | 202,2 |

| EBITDA | 14,1 | 14,8 | 15,5 | 17 |

| Чистая прибыль | 0,7 | -1,4 | 0,2 | 0,2 |

| Денежные потоки, млрд руб. | ||||

| CFO | 11,1 | 11,9 | 13,8 | 13 |

| CAPEX | 2,9 | 4,1 | 5,5 | 6,6 |

| FCF | 8,2 | 7,8 | 8,3 | 6,3 |

| Рентабельность | ||||

| Рентабельность по EBITDA | 8,5% | 8,5% | 8,3% | 8,4% |

| Рентабельность по чистой прибыли | 0,5% | - | 0,1% | 0,1% |

| Долговая нагрузка | ||||

| Чистый долг / EBITDA | 3,7х | 3,6х | 3,4х | 3,3х |

| % краткосрочных обязательств | 10,1% | 14,9% | 18,2% | 23,1% |

| Долг/Активы | 0,6 | 0,6 | 0,6 | 0,6 |

Источник: МСФО-отчетность, расчеты ФГ "Финам"

У компании на фоне реализации инвестиционной программы (CAPEX по итогам 2022 года увеличился на 20% и составил ₽ 6,6 млрд) растет чистый долг, при этом долговая нагрузка, хоть и находится на повышенном уровне, несколько снижается — отношение Чистого долга с учетом обязательств по аренде к EBITDA составило 3,3х.

Весь долг компании номинирован в рублях, так что валютный риск отсутствует. Структура обязательств по состоянию на 31 декабря 2022 года выглядела следующим образом: 41% — банковские кредиты, 33% — обязательства по аренде, 26% — биржевые облигации. Согласно примечаниям к отчетности по МСФО, О’КЕЙ соблюдает все ограничительные условия кредитных договоров. Основными банками-кредиторами являются Сбербанк, "Открытие" и ГПБ.

Ликвидность эмитента оценивается нами на высоком уровне: доля краткосрочных обязательств составляет 23,1% (₽ 15,8 млрд), а объема денежных средств на балансе (₽ 11,8 млрд) и доступных кредитных линий (₽ 16,5 млрд) с запасом достаточно для их обслуживания.

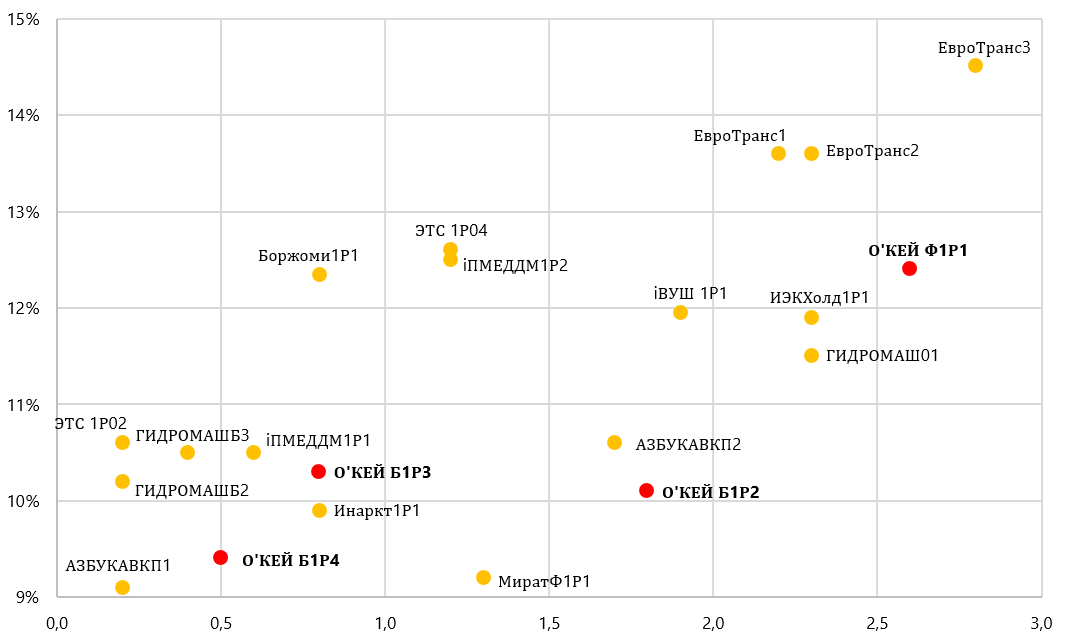

В обращении у компании четыре выпуска биржевых облигаций. Сейчас мы отдаем предпочтение коротким облигациям: во-первых, они меньше подвержены процентному риску (риску снижения стоимости в результате роста ставок на рынке), во-вторых, с их помощью в портфеле можно формировать подушку ликвидности, чтобы использовать для покупок просевших бумаг. Таким образом, интересным кажется выпуск О'КЕЙ 001P-03 (RU000A1014B9) с погашением 26 ноября 2024 года, доходность которого сейчас 10,3%, что предполагает премию к ОФЗ чуть менее 300 б. п. Важно, что бумага является амортизируемой, а значит, в случае роста ставок или увеличения спредов, у инвестора будет возможность реинвестировать под повышенную доходность не только купонные платежи, но и часть номинальной стоимости.

- Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги", старт нового потока каждый понедельник.

| Выпуск | ISIN | Дата погашения | Дюрация | Цена | Доходность |

|---|---|---|---|---|---|

| О'КЕЙ 001P-03 | RU000A1014B9 | 26.11.2024 | 0,8 года | 98,4% | 10,3% |

Карта рынка наиболее ликвидных выпусков с рейтингом на уровне A- (без девелоперов и банков)