Огромный CapEx Alphabet сдерживает потенциал роста

Компания опубликовала позитивный отчет за 2Q 2025, в котором превзошла наши ожидания по основным финансовым показателям. Alphabet продолжает активно развивать ИИ-решения, что делает ее одним из главных бенефициаров тренда. Однако мы отмечаем, что компания несет самые большие капитальные расходы среди всех публичных бигтехов, что существенно влияет на ее свободный денежный поток и ограничивает потенциал роста акций. Учитывая рост котировок на 22% за последние две недели, мы ожидаем коррекционного движения в акциях.

Мы сохраняем рейтинг «Держать» по акциям Alphabet и повышаем целевую цену с $181,14 до $219,64 на следующие 12 месяцев. Потенциал снижения составляет 12,7%.

Для прогнозирования стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года.

Alphabet — американская технологическая компания, управляет поисковым сервисом Google, видеосервисом YouTube и облачной платформой Google Cloud.

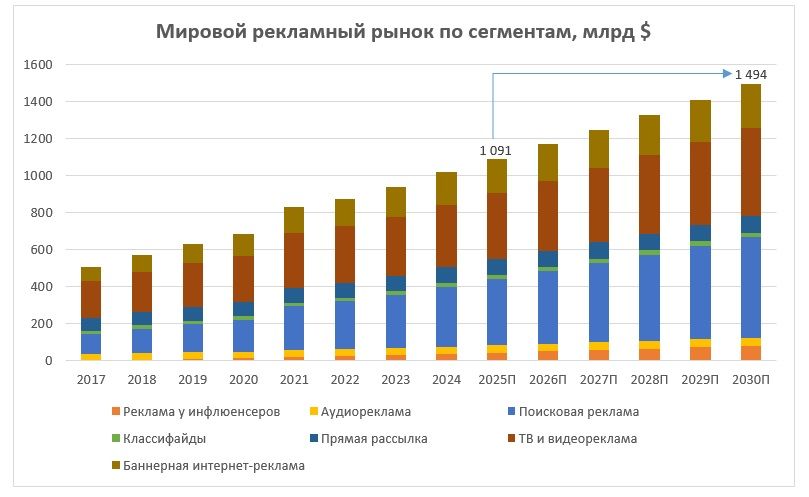

Основной источник доходов Alphabet — реклама, на ее долю приходится 74% общей выручки. Сейчас целевой глобальный рынок цифровой рекламы оценивается в $1,1 трлн, по прогнозам Statista, он может достичь $1,5 трлн к 2030 году (GAGR 6,5%). Стоит отметить, что доля рекламной выручки и зависимость компании от нее снижаются (год назад доля составляла 76%).

Среди новых направлений Alphabet активно развивает продукты и сервисы на базе искусственного интеллекта. AI Overviews — сервис, который с помощью ИИ обобщает результаты поиска, уже достиг 2 млрд пользователей в месяц более чем в 200 странах. Gemini — приложение с фирменным ИИ-чат-ботом — используют 450 млн активных пользователей ежемесячно.

Для поддержания темпов развития и удовлетворения растущего спроса на облачные сервисы Alphabet существенно увеличивает капитальные затраты: ранее компания планировала вложить $75 млрд в 2025 году, но теперь повысила прогноз до $85 млрд, что уже является наибольшим уровнем среди всех бигтехов (даже у Microsoft CapEx в 2025 году окажется меньше — $80 млрд), а в 2026 году расходы продолжат расти. Мы считаем, что данный факт может ограничивать рост акций.

Облачный сегмент — главный драйвер роста. Облачная выручка в 2Q 2025 составила $13,6 млрд (+32% г/г), темпы роста были выше, чем у основных конкурентов (+27% у Microsoft и +17% у Amazon) и всего мирового облачного рынка в целом (+25% г/г).

Из-за лучших, чем ожидалось, результатов прогноз по основным финансовым показателям улучшился. Если ранее по итогам года мы ожидали EPS $9,01, то сейчас мы ждем $9,99. Однако прогноз по свободному денежному потоку был существенно ухудшен из-за огромных капитальных затрат. Если ранее мы ожидали свободный денежный поток по итогам 2025 года в размере $91,4 млрд, то сейчас оценка снизилась до $64,4 млрд.

Основные риски для Alphabet сопряжены с высокими процентными ставками, макроэкономической нестабильностью и повышенной волатильностью на американском фондовом рынке. Антимонопольные службы могут ограничивать экспансию. Стоит учитывать, что негативом для котировок может стать сильное замедление темпов роста выручки в быстрорастущих сегментах, а также меньший, чем ожидалось, эффект от внедрения ИИ.

| GOOGL | Держать | |||||

| Целевая цена 12М, $ | 219,64 | |||||

| Текущая цена, $ | 251,61 | |||||

| Потенциал снижения | 12,7% | |||||

| ISIN | US02079K3059 | |||||

| Капитализация, млрд $ | 3 043,0 | |||||

| EV, млрд $ | 2 974,5 | |||||

| Количество акций, млрд | 12,1 | |||||

| Free float | 99% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2024 | 2025E | 2026E | |||

| Выручка | 350,0 | 394,9 | 440,6 | |||

| EBITDA | 150,5 | 176,5 | 204,8 | |||

| Чистая прибыль | 100,1 | 121,6 | 128,0 | |||

| Развод. EPS, $ | 8,04 | 9,99 | 10,71 | |||

| Показатели рентабельности | ||||||

| Показатель | 2023 | 2024E | 2025E | |||

| Маржа EBITDA | 43,0% | 44,7% | 46,5% | |||

| Чистая маржа | 28,6% | 30,8% | 29,0% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | NTM | ||||

| EV/EBITDA | 20,9 | 15,0 | ||||

| P/E | 27,2 | 23,9 | ||||

Описание эмитента

Alphabet — американская технологическая компания со штаб-квартирой в Калифорнии, образована в 2015 году после реорганизации Google. Бизнес компании можно разделить на два основных сегмента: Google Services и Google Cloud.

Сегмент Google Services объединяет поисковую систему Google, операционную систему Android, приложения Gmail, Google Maps, Google Play и др., а также видеосервис YouTube. Большая часть выручки Google Services приходится на доходы от размещения рекламы на всех сервисах, сайтах компании и на сервисах партнеров. Небольшая часть доходов приходится на продажи приложений в Google Play и продажи внутри приложений, продажи подписок на YouTube Premium и YouTube TV, продажи цифровых продуктов, оборудования.

Сегмент Google Cloud включает облачную инфраструктуру, платформу для анализа данных (Google Cloud Platform), инструменты и пространство для совместной работы (Google Workspace) и другие сервисы для корпоративных клиентов. Выручка сегмента складывается из комиссий за пользование услугами и инструментами облачной инфраструктуры.

Акции Alphabet показали в разы лучшую динамику, чем основные бенчмарки, за последние 12 месяцев. Так, котировки бумаг выросли почти на 60% при росте S&P 500 и Nasdaq 100 на 18 и 24% соответственно.

Перспективы и риски

Основной источник доходов Alphabet — реклама, на ее долю приходится 74% общей выручки. Сейчас целевой глобальный рынок цифровой рекламы оценивается в $1,1 трлн, по прогнозам Statista, он может достичь $1,5 трлн к 2030 году (GAGR 6,5%). Стоит отметить, что доля рекламной выручки и зависимость компании от нее снижаются (год назад доля составляла 76%).

Облачный сегмент — главный драйвер роста. Облачная выручка в 2Q 2025 составила $13,6 млрд (+32% г/г), темпы роста были выше, чем у основных конкурентов (+27% у Microsoft и +17% у Amazon) и всего мирового облачного рынка в целом (+25% г/г). В сегменте прослеживается замедление у всех компаний на фоне высокой базы прошлых лет (ранее темпы роста были более 35%). Однако он активно наращивает прибыльность — операционная прибыль достигла $2,8 млрд, тогда как в 2Q 2024 было всего $1,2 млрд, а в 2Q 2023 был зафиксирован операционный убыток. Рентабельность сегмента также выросла — до 20,7% с 11,3% годом ранее. Рыночная доля Google Cloud на мировом облачном рынке тоже регулярно растет, и если год назад она составляла 9%, то сейчас уже 13%. Существенно укрепить позиции облачного бизнеса помогло стратегическое партнерство с компанией OpenAI, которая будет использовать инфраструктуру Google для работы сервиса ChatGPT.

Среди новых направлений Alphabet активно развивает продукты и сервисы на базе искусственного интеллекта. AI Overviews — сервис, который с помощью ИИ обобщает результаты поиска, уже достиг 2 млрд пользователей в месяц более чем в 200 странах. Gemini — приложение с фирменным ИИ-чат-ботом — используют 450 млн активных пользователей ежемесячно. Кроме того, Alphabet активно инвестирует в привлечение топовых специалистов по искусственному интеллекту: компания приобрела стартап Windsurf за $2,4 млрд вместе с командой ведущих исследователей.

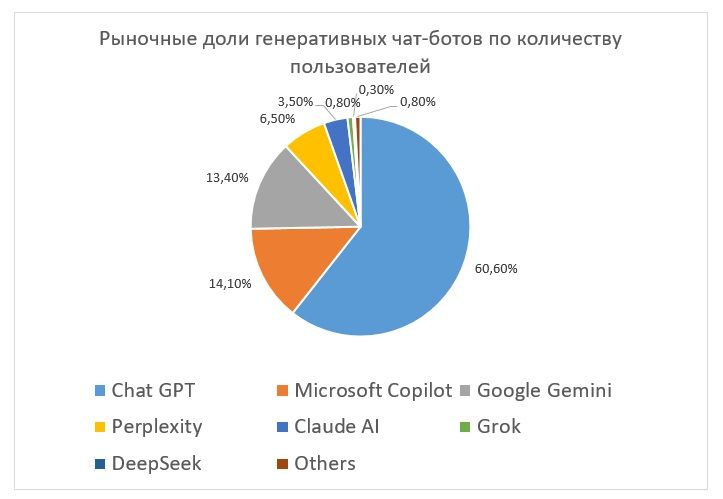

ИИ-чат-бот от Google входит в топ-3 чат-ботов по количеству пользователей с темпами роста больше, чем у первых двух игроков (количество пользователей Google Gemini выросло на 8% г/г, тогда как у Microsoft Copilot — на 6% г/г, а у ChatGPT — на 7% г/г).

Alphabet, как и другие бигтехи, продолжает открывать для себя новые рынки и ниши. Недавно в поле зрения бигтехов попал финансовый сектор. Еще в конце 2021 года Google Cloud объявила о 10-летнем сотрудничестве с CME Group, которая управляет Чикагской биржей деривативов, где ежедневно совершаются сделки суммарным объемом более $1 трлн. CME Group постепенно перенесла технологическую инфраструктуру своих рынков в облако Google Cloud. В начале 2023 года Google Cloud объявила о партнерстве с MSCI для создания безопасной глобальной платформы инвестиционных данных в облаке, а в конце августа 2023 года это партнерство было расширено.

Сегмент Other Bets, включающий, в частности, автопилотируемые автомобили Waymo и биотехнологический бизнес Verily, увеличил выручку до $373 млн. Однако темп роста оказался ниже инфляции (+2% г/г), и сегмент остался убыточным (убыток составил $1,25 млрд). Тем не менее данные направления имеют большой потенциал роста в ближайшие несколько лет за счет масштабирования бизнеса. Например, компания Waymo сейчас представлена в пяти городах США, но планирует в ближайшие годы выйти еще в 15 городов, и на эффекте масштаба инвестиции в один автомобиль будут меньше, чем сейчас.

Однако для поддержания темпов развития и удовлетворения растущего спроса на облачные сервисы Alphabet существенно увеличивает капитальные затраты. Ранее компания планировала вложить $75 млрд в 2025 году, но теперь повысила прогноз до $85 млрд, что уже является наибольшим уровнем среди всех бигтехов (даже у Microsoft CapEx в 2025 году окажется меньше — $80 млрд), а в 2026 году расходы продолжат расти. Мы считаем, что данный факт может ограничивать рост акций.

Операционные расходы выросли на 20% г/г, до $26,1 млрд, на что также повлияли юридические вопросы и крупные разовые затраты: Alphabet уплатила $1,4 млрд штату Техас для урегулирования двух судебных исков. Генпрокурор штата обвинял Google в том, что она тайно через свои продукты отслеживала перемещения людей, их личный поиск, голосовые отпечатки и геометрию лиц. Google нарушений не признала, но согласилась на урегулирование, чтобы оставить претензии позади.

Alphabet входит в топ-2 эмитентов по объему байбека на американском рынке. За 2025 год Alphabet планирует выкупить акции на сумму около $70 млрд, что составляет около 2,5% от капитализации. Больший объем только у Apple ($100 млрд на 2025 год). Хотя обратный выкуп акций позитивно сказывается на доходах инвесторов, мы считаем, что его размер в 2,5% от капитализации не сыграет большой роли и даже может оказаться негативом для компании в условиях интенсивных капиталовложений. Для сравнения: у Microsoft уровень байбека на 2025 год составил $18,4 млрд.

В будущем дополнительные проблемы для Alphabet могут создать антимонопольные органы из-за ее доминирования на глобальном рынке рекламы. Европейские и американские регуляторы уже давно пытаются оказать давление на компанию, принудить ее к штрафам или даже к разделению своего рекламного бизнеса. Но пока компании удается противостоять нападкам антимонопольных служб, например, 3 сентября федеральный суд США разрешил Google сохранить браузер Chrome и операционную систему Android, отклонив требования Министерства юстиции о продаже этих активов в рамках антимонопольного иска.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые показатели и прогнозы

По результатам 2Q 2025 совокупная выручка Alphabet выросла на 14% г/г, до $96,4 млрд, что оказалось значительно выше консенсус-прогноза Refinitiv в $94,0 млрд. Рекламная выручка Alphabet в 2Q 2025 выросла на 10% г/г, до $71,3 млрд, что выше темпов роста мирового рынка рекламы в целом (+7,4% г/г).

Операционная прибыль Alphabet за отчетный квартал составила $31,3 млрд, что на 14% выше, чем в 2Q 2024. Операционная маржа не изменилась и все еще находится на высоком уровне. Квартальная чистая прибыль увеличилась на 19% г/г, до $28,2 млрд. Разводненная прибыль на акцию составила $2,31 против $1,89 годом ранее, что также превысило консенсус-прогноз в $2,18.

| Финансовые показатели, млрд $ | 2Q 2025 | 2Q 2024 | Изм., г/г | 6м 2025 | 6м 2024 | Изм., г/г |

| Выручка, в том числе: | 96,4 | 84,7 | 14% | 186,7 | 165,3 | 13% |

| Google Cloud | 13,6 | 10,3 | 32% | 25,9 | 19,9 | 30% |

| Google Services, в том числе: | 82,5 | 73,9 | 12% | 159,8 | 144,3 | 11% |

| Google Advertising | 71,3 | 64,6 | 10% | 138,2 | 126,3 | 9% |

| Google Subscriptions, Platforms, & Devices | 11,2 | 9,3 | 20% | 21,6 | 18,1 | 20% |

| Операционная прибыль, в том числе: | 31,3 | 27,4 | 14% | 61,9 | 52,9 | 17% |

| Google Cloud | 2,8 | 1,2 | 43% | 5,0 | 2,1 | 41% |

| Google Services | 33,1 | 23,5 | 41% | 65,7 | 51,4 | 28% |

| Чистая прибыль | 28,2 | 23,6 | 19% | 56,1 | 47,3 | 19% |

| Развод. EPS, $ | 2,31 | 1,89 | 22% | 4,58 | 3,78 | 21% |

| Операционный денежный поток | 27,7 | 26,6 | 4% | 63,9 | 55,5 | 15% |

| Свободный денежный поток | 5,3 | 13,5 | -61% | 24,3 | 30,3 | -20% |

Источник: данные компании

Из-за лучших, чем ожидалось, результатов наш прогноз по основным финансовым показателям компании улучшился. Если ранее мы ожидали выручку $391,3 млрд по итогам года, то сейчас $394,9 млрд. Прогноз по EPS также был увеличен — до $9,99 с $9,01.

Однако прогноз по свободному денежному потоку был существенно ухудшен из-за огромных капитальных затрат. Если ранее мы ожидали свободный денежный поток по итогам 2025 года в размере $91,4 млрд, то сейчас оценка сократилась до $64,4 млрд.

| Финансовые показатели, млрд $ | 2022 | 2023 | 2024 | 2025Е | 2026Е | 2027Е |

| Выручка | 282,8 | 307,4 | 350,0 | 394,9 | 440,6 | 489,5 |

| Валовая прибыль | 156,6 | 174,1 | 203,7 | 233,8 | 260,1 | 286,0 |

| EBITDA | 110,1 | 120,5 | 150,5 | 176,5 | 204,8 | 236,5 |

| Операционная прибыль | 74,8 | 84,3 | 112,4 | 130,9 | 148,7 | 168,5 |

| Чистая прибыль | 60,0 | 73,8 | 100,1 | 121,6 | 128,0 | 143,3 |

| Развод. EPS, $ | 4,56 | 5,80 | 8,04 | 9,99 | 10,71 | 12,12 |

| Денежные средства и эквиваленты | 21,9 | 110,9 | 23,5 | 34,8 | 62,3 | 94,6 |

| Валюта баланса | 365,3 | 402,4 | 450,3 | 533,1 | 631,2 | 736,9 |

| Чистый долг | -99,1 | -97,7 | -84,8 | -70,1 | -81,8 | -111,3 |

| Операционный денежный поток | 91,5 | 101,7 | 125,3 | 148,6 | 178,2 | 203,5 |

| Капитальные затраты | 31,5 | 32,3 | 52,5 | 83,8 | 94,9 | 102,5 |

| Свободный денежный поток | 60,0 | 69,5 | 72,8 | 64,4 | 79,4 | 104,2 |

| Маржа EBITDA | 38,9% | 39,2% | 43,0% | 44,7% | 46,5% | 48,3% |

| Чистая маржа | 21,2% | 24,0% | 28,6% | 30,8% | 29,0% | 29,3% |

Источник: Reuters

Оценка

Для определения справедливой стоимости акций Alphabet мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов и анализ исторических значений самой компании за два года. Целевая цена акций Alphabet на следующие 12 месяцев составляет $219,64 с потенциалом снижения 12,7%. Исходя из даунсайда, мы присваиваем акциям рейтинг «Держать».

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | EV/S NTM |

| Alphabet | 23,9 | 15,0 | 6,9 |

| Microsoft | 31,8 | 19,0 | 11,4 |

| Amazon.com | 31,0 | 12,9 | 3,2 |

| Meta Platforms* | 25,6 | 14,5 | 8,6 |

| Snap | 21,2 | 18,7 | 2,1 |

| 17,8 | 15,1 | 4,7 | |

| Match Group | 14,5 | 9,1 | 3,4 |

| Медиана по аналогам | 23,4 | 14,8 | 4,0 |

| Медиана по историческим значениям | 20,0 | 16,9 | 5,1 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | Выручка NTM |

| Alphabet, млрд $ | 126,4 | 197,8 | 429,2 |

| Целевая капитализация Alphabet по аналогам, млрд $ | 2 959,1 | 2 994,5 | 1 791,5 |

| Целевая капитализация Alphabet по историческим значениям, млрд $ | 2 522,9 | 3 414,6 | 2 255,1 |

Источник: Reuters, расчеты ФГ «Финам»

* Признана экстремистской организацией и запрещена в РФ

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ | 2 582 |

| Целевая капитализация по историческим значениям, млрд $ | 2 731 |

| Итоговая целевая цена | $219,64 |

| Потенциал снижения | 12,7% |

| Количество акций в обращении, млрд | 12,1 |

| Чистый долг (2Q 2025), млрд $ | -68,4 |

Источник: данные компании, расчеты ФГ «Финам»

Медианная целевая цена акций Alphabet по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $225 (даунсайд — 10,6% от текущего уровня), а рейтинг акций эквивалентен 2 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Alphabet аналитиками Pivotal Research Group составляет $300 («Покупать»), China Merchants Securities — $270 («Держать»), Equisights — $239,12 («Держать»), Crispidea Private Limited — $222,84 («Держать»), Loop Capital — $190 («Продавать»), D.A. Davidson & Company — $190 («Продавать»), Wells Fargo Securities — $187 («Продавать»).

Технический анализ

Котировки отклонились от глобального восходящего канала, образовав два гэпа: $213–225 и $242–245. С учетом перегретости акции по индикатору RSI вероятно снижение для закрытия этих гэпов. Ближайшим уровнем поддержки будет $206 — предыдущий исторический максимум.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.09.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.