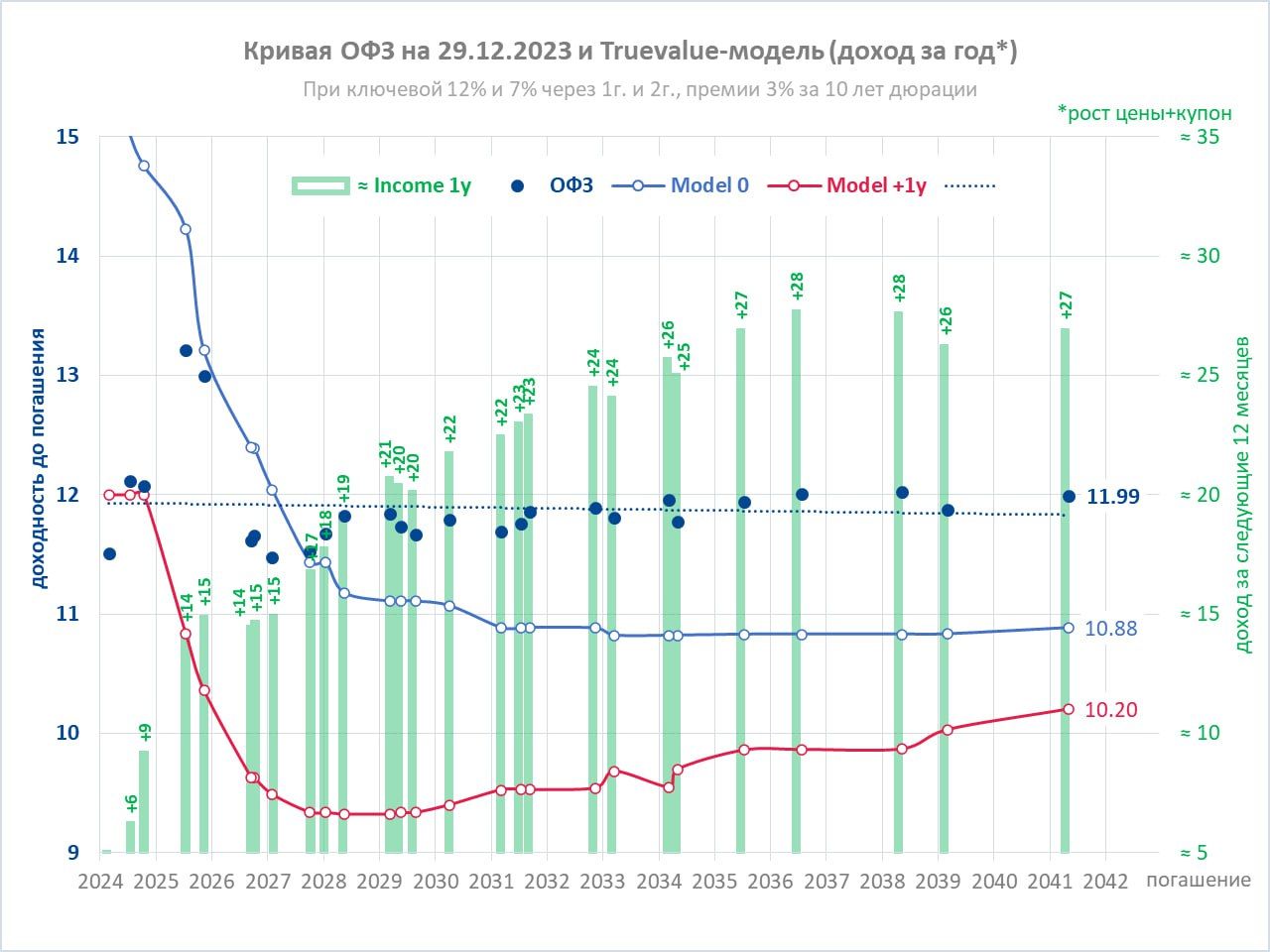

Одной из очевидных идей на российском рынке остаются длинные облигации

Инфляция в развитых странах практически побеждена. А точнее – сама снизилась в отсутствие мощных стимулов 2020-21гг. Кто думает, что инфляция "временная" только из-за ставок, скорее потеряет деньги. Посмотрите на Японию, где ставку никто не повышал, но инфляция сама снижается после прекращения валютного шока. В Европе было два шока – энергетический и цен на еду. С их прекращением инфляция идёт вниз – дефляция даже в услугах с июля, несмотря на рост зарплат 5%+ г/г.

В России драйверы инфляции могут быть дольше. Кроме внешних ограничений, курса и бюджетных стимулов (они в основном в прошлом), играют роль двузначные темпы роста корпоративного кредита и зарплат. Повышение ставок до сих пор было проинфляционным фактором.

Тем не менее, одной из очевидных идей остаются длинные облигации. Потенциал 25-30% в длинных ОФЗ за год при снижении ключевой до 12% и доходности к погашению до 10%.

Акции российские могут показать доходность не меньше, если регуляторы справятся с навесом от редомициляции. На пользу всем будут ограничения на продажу разблокированных активов, которые были куплены у нерезидентов ради арбитражной прибыли. Её минимизация – задача регулятора.

В любом случае со снижением ставок переток рублей в акции будет только нарастать. А рублевый навес ещё увеличится за счет процентных доходов.