Отчет "Аэрофлота" не так плох, как кажется

Аэрофлот на этой неделе представил свою финансовую отчётность по МСФО за 1 кв. 2026 года, а значит самое время заглянуть в неё и детально проанализировать вместе с вами, дополнив наш анализ тезисами с традиционного конференц-колла.

Выручка компании с января по март увеличилась на +5,7% (г/г) до 201,1 млрд руб., на фоне роста предельного пассажирооборота, тогда как доходные ставки показали умеренный прирост.

Пассажиропоток увеличился на +2,2% (г/г) до 11,9 млн человек. Основной рост пришёлся на международный сегмент при сохранении объёмов внутренних перевозок. Люди снова массово отправляются за границу — спасибо крепкому рублю и снижению визовых ограничений на популярных курортах.

А вот показатель EBITDA сократился в отчётном периоде на -39,7% (г/г) до 29,6 млрд руб. Причина — опережающие темпы роста расходов на персонал и аэропортовые сборы. Зато радует тот факт, что пик трат на сотрудников уже позади, и дальше эта статья расходов уже будет оказывать меньшее давление на итоговый результат.

Чистой прибылью по итогам 1 кв. 2026 года Аэрофлот порадовать не сумел, и убыток составил минус 11,9 млрд руб. (против положительного результата 26,9 млрд руб. годом ранее). Основные виновники — резкое снижение прочих операционных доходов, которые годом ранее были поддержаны в том числе топливным демпфером и единовременными неденежными статьями, и рост финансовых расходов с 14,5 до 19,5 млрд руб.

Но сильно пугаться этого убытка не стоит, и вот почему:

1. Во-первых, первый квартал у авиакомпаний традиционно сезонно слабый.

2. Во-вторых, и это главное, операционные показатели уверенно растут: пассажиропоток увеличился (+2,2% г/г), а занятость кресел обновила рекорды (показатель превысил 90% впервые для первого квартала).

3. В-третьих, компания уже в марте вышла в операционный плюс, а второй и третий кварталы в этом году обещают быть значительно сильнее первого.

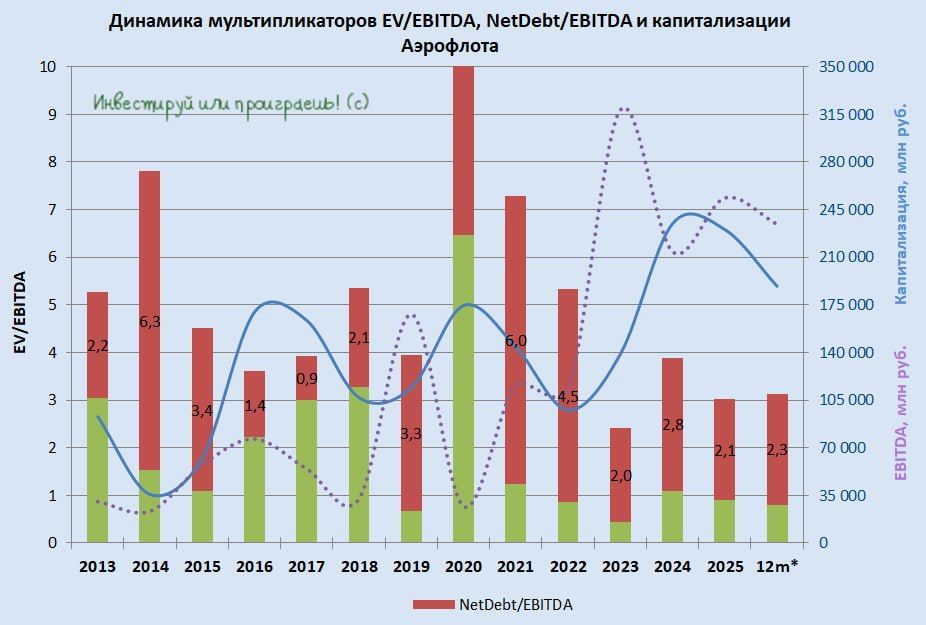

Совет директоров Аэрофлота рекомендовал дивиденды за 2025 год в размере 5,29 руб. на акцию, что по текущим котировкам сулит ДД=11,2%. Дивидендная отсечка намечена на 16 июля 2026 года (с учетом режима торгов Т+1). Эмитент второй год подряд может порадовать инвесторов достаточно неплохими выплатами, более того див. доходность окажется исторически высокой, как можно видеть из приведённой ниже диаграммы.

Кроме публикации фин. отчётности менеджмент компании провёл конференц-звонок, на который пригласил в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

- Компания оперативно адаптировалась к закрытию неба над ОАЭ и Ираном, перенаправив рейсы на востребованные направления — в Таиланд, Турцию, на Мальдивы. А 1 июня возобновились регулярные рейсы в Дубай.

- Компания перекомпонует салоны 29 воздушных судов. Анализ спроса и загрузки показал: проект даст положительный экономический эффект. Результат — плюс 230 тысяч пассажиров в год!

Топливный демпфер помогает сгладить волатильность цен на керосин — это особенно актуально, на фоне роста топливных премий в зарубежных аэропортах из‑за блокады Ормузского пролива.

- В конце мая Совет директоров утвердил новую программу биржевых облигаций серии П03-БО общим объёмом 93,2 млрд руб., которая будет направлена на рефинансирование текущих выпусков и капитальные затраты. Облигационерам стоит взять на заметку.

Несмотря на внешние вызовы, Аэрофлот удерживает пассажиропоток. В конце мая вышла новость, что Росимущество продаст часть своего пакета в размере 23,76%, при этом сохранит за собой контрольную долю в авиаперевозчике. В рамках этой сделки free-float вырастет почти вдвое, а значит в будущем можно ожидать увеличения доли бумаг эмитента в индексе Мосбиржи, и в этом контексте стоит ожидать притока капитала со стороны институциональных инвесторов, что окажет позитивное влияние на капитализацию эмитента.

Комментарии