Оценки рисков по поводу второй волны рецессии мировой экономики оказались чересчур пессимистичными

Лидеры и аутсайдеры января

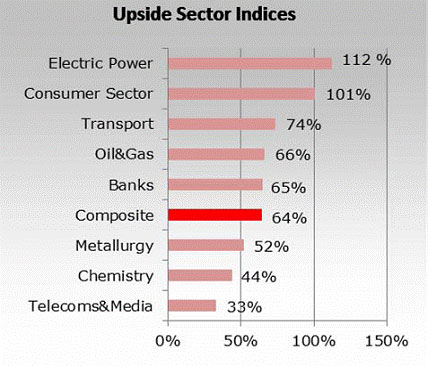

Российский рынок акций в январе продемонстрировал устойчивый восстановительный рост на фоне улучшения отношения инвесторов к риску на глобальных рынках. Лучший результат по итогам месяца показали акции банковского сектора, в особенности, представители второго эшелона, как наиболее чувствительные к финансовым рискам. Рост цен на промышленные металлы и энергоносители оказали поддержку акциям металлургических и нефтяных компаний. В нефтегазовом секторе в лидеры роста попали акции "Транснефти", "Сургутнефтегаза" и бумаги второго эшелона "Татнефти", "Башнефти", что напрямую обусловлено премией к росту за счет восстановления ликвидности этих бумаг. Усилилась покупка в акциях электроэнергетических компаний, причем восстановление цен в недавнем аутсайдере - сетевом секторе (+17,1%) идет с опережением по сравнению с сектором генерации (+15,8%). В потребительском секторе лучший результат показал продовольственный сегмент (+20,8%).

Аутсайдером месяца стал индекс акций химического сектора, что в значительной степени объясняется негативным вкладом бумаг "Уралкалия", подешевевших на 2%. Транспортный сектор за исключением акций "ТрансКонтейнера" в целом также торговался хуже рынка. В потребительском секторе по-прежнему в роли отстающего находится сегмент фармацевтических компаний (+7,3%), где наиболее слабый результат показали акции "Верофарма" и ГК "Протек". Отрасль продолжает испытывать проблемы, связанные с усилением давления со стороны регулятора в предвыборный период. Не намного лучше обстоят дела у ритейлеров (+11,1%). Здесь результат оказался занижен из-за отрицательной динамики акций "Седьмого Континента" и Х5.

Факторы роста

Российская экономика по итогам 2011 г. в целом вышла на докризисной уровень, и во второй половине 2012 г. мы ожидаем ускорение темпов роста динамики производственной активности. Рыночные оценки рисков по поводу второй волны рецессии глобальной мировой экономики оказались чересчур пессимистичными. Экономики США и крупнейших развивающихся стран показывают в последние месяцы признаки восстановления, хотя и медленного.

Цикл глобальной ликвидности еще не достиг своего пика. Более того, финансовые запасы глобального корпоративного сектора находятся на 10-летнем максимуме. ФРС заявила о продолжении мягкой денежной политики и отсутствии инфляционных угроз в американской экономике. Ожидается, что и ЕЦБ также может предпринять шаги по расширению программы стимулирования экономики и монетизации госдолга. Наличие избыточной ликвидности стимулирует вложения в сырьевые сектора, включая нефть, металлы и продовольствие. В этой связи мы ожидаем в ближайшие месяцы сохранение высоких цен на сырьевых рынках. Переток свободных денег из наличности в рискованные активы постепенно набирает силу и на других фондовых площадках. Позитивная динамика на рынке американских акций также свидетельствует об изменении отношения инвесторов к риску.

Эскалация напряженности вокруг иранской атомной проблемы и введение торговых санкций в отношении поставок иранской нефти в ЕС продолжит оказывать фундаментальную поддержку мировым нефтяным ценам.

Риски

- неурегулированность долговых проблем в странах-должниках ЕС и угроза новых понижений кредитных рейтингов стран еврозоны,

- риск рецессии в европейской экономике,

- сжатие потребительского спроса, что вынуждает производителей снижать цены и сокращать объемы производства. Это повышает риск дефляции в долгосрочной перспективе,

- усиление внутриполитической нестабильности и неопределенности накануне президентских выборов в России.

Пробой индексом ММВБ 10-месячного down-тренда открыл перспективу для восстановления инвестиционных покупок российских акций. Среди наиболее востребованных секторов мы видим банковский, металлургический и нефтегазовый сектор. В акциях электроэнергетики мы отдаем предпочтение акциям системообразующих компаний с госучастием и компаниям, занимающим лидирующие позиции по показателям финансово-хозяйственной деятельности. Возможный потенциал роста рынка на перспективу февраля и первых чисел марта мы оцениваем на уровне 10-12%. Однако конъюнктура в марте и, в особенности, в его второй половине, может ухудшиться в связи с ожидаемым ростом волатильности.