Общая картина для решения ЦБ. Макротеханализ

В последнее время получалось много писать, иногда длинно. Не все любят такой формат, иногда просто нет времени читать.

Но, как известно, плох тот экономист/аналитик, кто не умеет рисовать красивые "говорящие" картинки.

Сегодня заседание ЦБ, общая картина будет важна для решения. Недавно для одного выступления собрал небольшой набор слайдов, чтобы поделиться своим взглядом на экономику - для обывателя, не для специалиста с рынка.

Чуть дополнил и решил поделиться с вами - кому-то может будет интересно, кто-то узнает что-то новое, кто-то покритикует и сделает другие выводы, и это поможет принять верные инвестиционные или бизнес-решения.

Какое-то время назад выбрал соответствующее название #макротеханализ. Вдруг вам понравится и "придётся" делать чаще. Ну, или не понравится, тоже нормально.

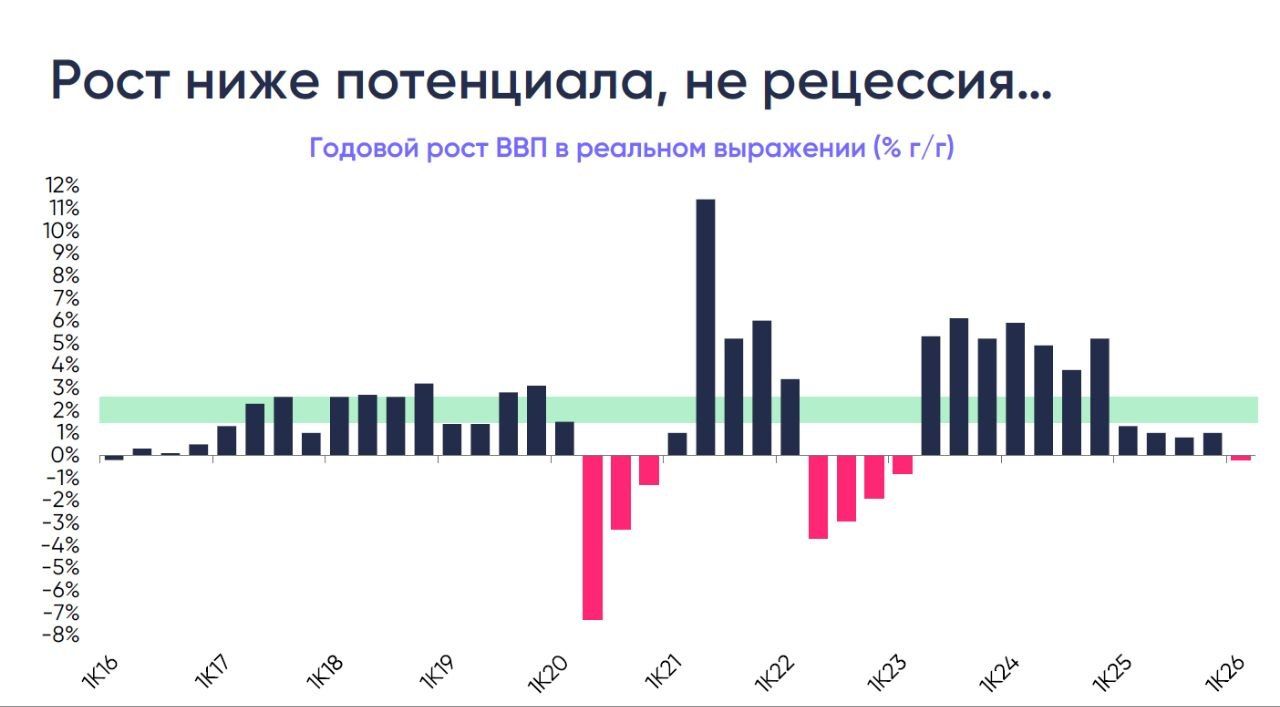

Рост ВВП ниже потенциала, не рецессия

- В 2025 экономика выросла на 1%, что уже ниже сбалансированных темпов роста в 1.5-2.5% за год

- В 1К26 было -0.2% за год (г/г), но с поправкой на разное число рабочих дней (календарный фактор) ЦБ говорит, что надо добавить 0.5%, т.е. рост 0.3%

Рост г/г часто плохой индикатор, поэтому экономисты считают рост за квартал (или месяц) с поправкой на сезонность и календарь - обозначаем это к/к с.к. или м/м с.к. Единого метода убрать сезонность нет, поэтому оценки могут различаться:

• у меня в 1К26 получалось -1.1-1.3% к/к с.к.

• у ЦБ получилось -1.7%

• у Росстата вчера -0.6%

Но если у Росстата сгруппировать отрасли и посчитать их общую динамику, то в производстве товаров получим -1.3% к/к с.4., в услугах -0.9%, в госуправлении/обороне и у бюджетников вместе -1.5%, но в госуправлении/обороне отдельно +1.2%, чистые налоги дали +0.3%.

Откуда тогда -0.6%, спросите вы, если по группам -1% или выше? Методология - ответит Росстат, и в этом тоже будет правда.

Но мы здесь фиксируем главное - экономика растёт, но очень слабо...

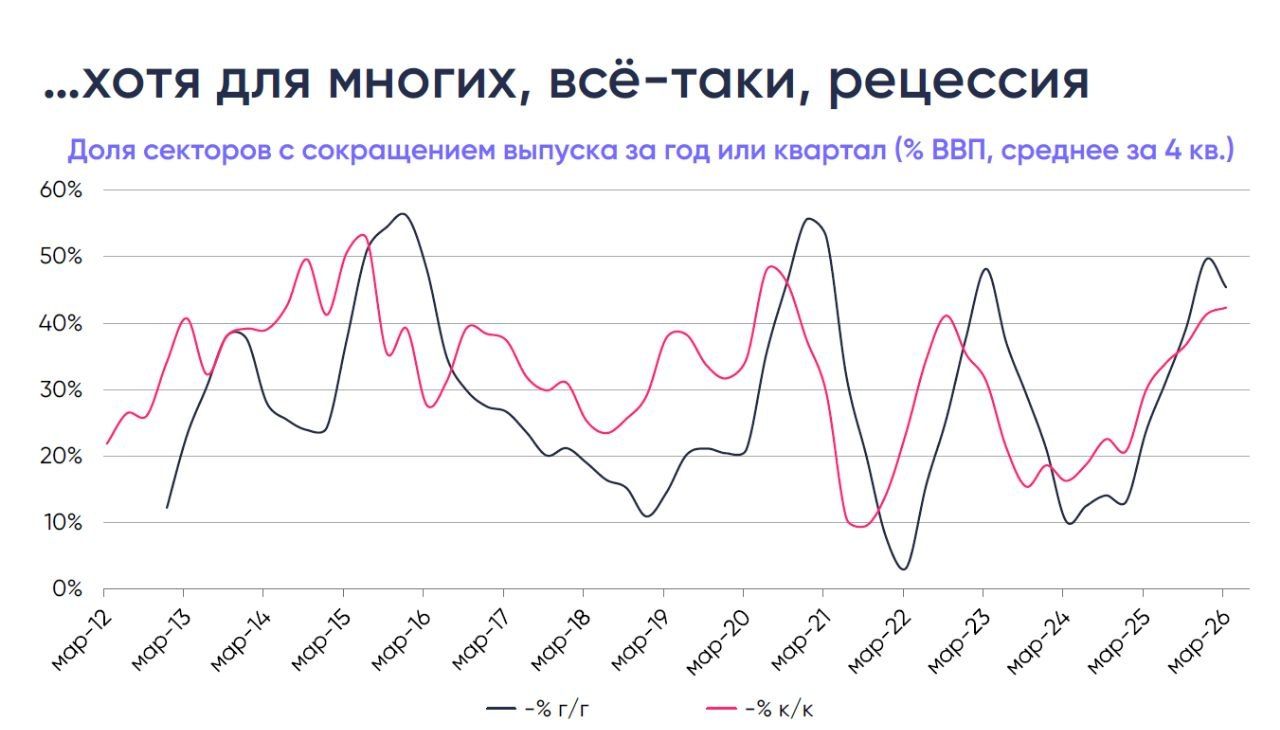

…Хотя для многих, все-таки, рецессия

Почему тогда все вокруг говорят про кризис, рецессию и т.д.? Да и многие знакомые говорят о том же.

Посчитаем, какую долю в общей валовой добавленной стоимости (ВДС) занимали сектора, у которых отрицательная динамика за год (% г/г) и квартал (% к/к). На графике средняя за 4 квартала, чтобы понять тренды и убрать лишние колебания:

• по г/г снижение с 50% до 45% из-за улучшения в 1К26 с 57% до 28%

• по к/к рост с 41% по 42% из-за резкого ухудшения в 1К26 с 24% до 71%, в последнем случае хуже было только в пандемию (2К20)

Важны даже не столько цифры, сколько уровни – они напрямую сопоставимы с основными «кризисными» периодами 2014-15, 2020 и 2022.

Многие проблемные секторы с доминирующей ролью крупных, часто госкомпаний. Часть из них уже давно живут в условиях санкций. Им проще публично заявлять о своих проблемах, их видят и слышат. Это влияет на общее восприятие.

Но остроту проблемы эти аргументы не снимают – значимая часть экономики уже давно находится в состоянии рецессии, а общий рост вряд ли выглядит «нормальным».

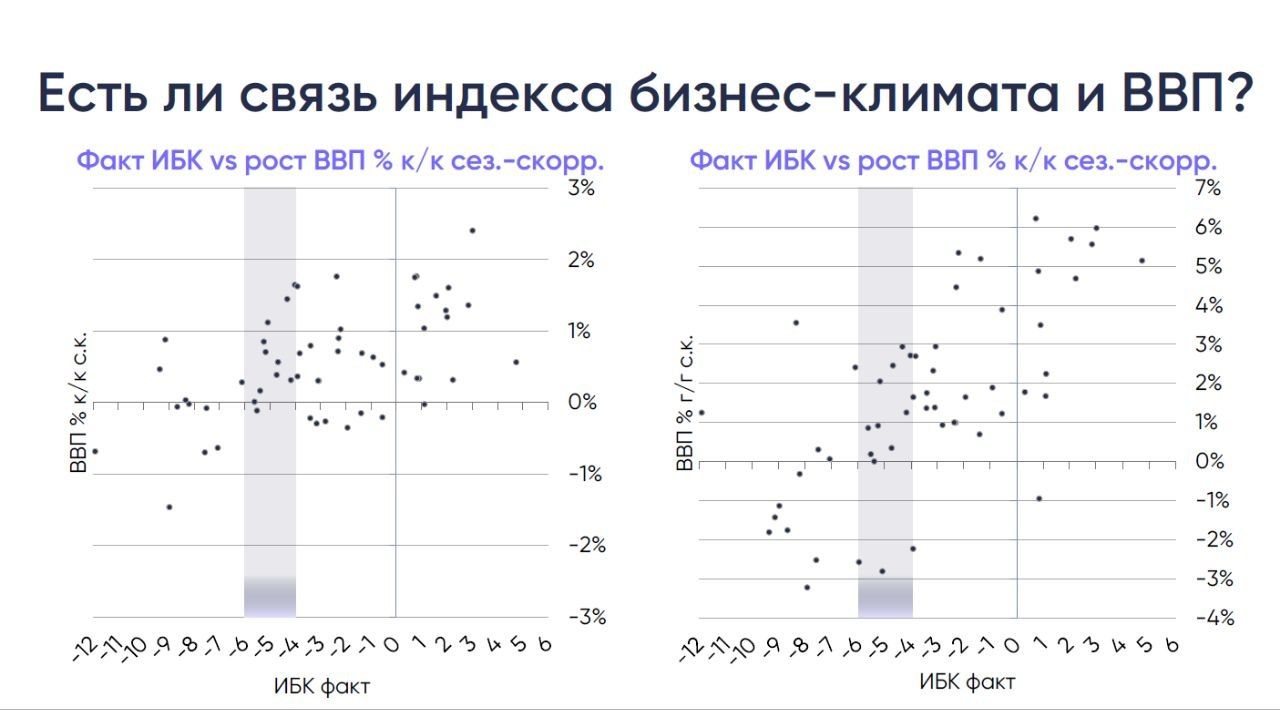

ИБК и рост ВВП – есть ли связь?

Вчерашние данные по индексу бизнес-климата (ИБК) от ЦБ показали его снижение, но можно ли из него оценить рост ВВП?

Наверное, можно. Я взял его компоненту, отражающую текущую динамику (есть ещё ожидания) и сравнил с ростом ВВП г/г и к/к с.к.

Вывод - какая-то связь есть, кажется, должен сохраняться слабый рост. Но в прошлом при сопоставимом уровне ИБК был и рост, и снижение ВВП.

Простая линейная регрессия даёт оценки слабого роста, но по-прежнему ниже "сбалансированных" 1.5-2.5%.

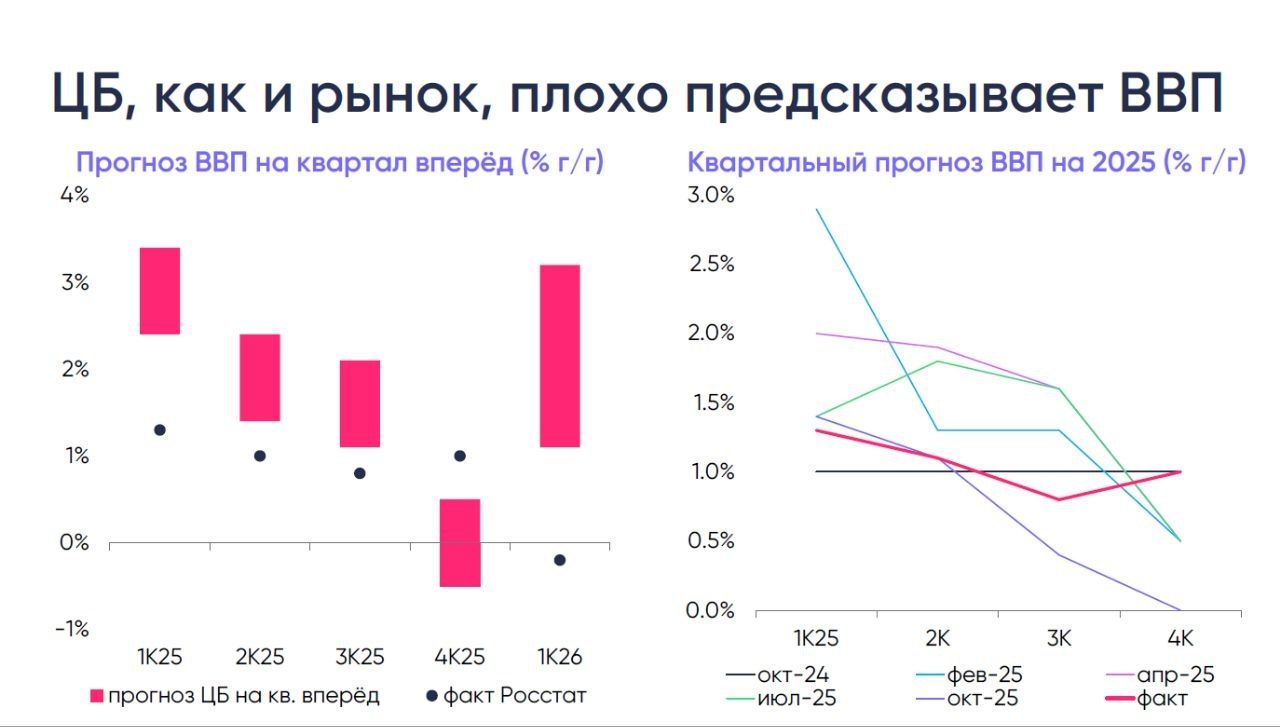

ЦБ (как и мы, рынок) плохо предсказывает ВВП

Другой важный вопрос - что говорит/делает ЦБ на основе своих прогнозов? Его текущий тезис: «...экономика слабо, но растет, рецессии нет, с начала 2026 спрос, видимо, соответствует предложению, но инфляционные риски высоки, поэтому нужна жёсткая ДКП».

А вдруг ЦБ ошибается в своих прогнозах?

Я уже отмечал, что качество прогноза ВВП на квартал вперёд у ЦБ с 2025 было, мягко говоря, неважным (график слева)

Похожий вывод можно сделать и из другого упражнения:

• ЦБ даёт прогноз на квартал вперёд, на 4-й квартал каждого года и по году в целом

• поэтому для каждого его прогнозного раунда после опорных заседаний можно прикинуть средний рост в недостающих кварталах (в начале года) или отдельно взятом квартале (по ходу года), что квартальные и годовой прогноз совпали

• полученные траектории на графике справа - они далеки от фактических данных с довольно большим разбросом

• справедливости ради скажу, что фактический рост в 1% в 2025 попал в годовой диапазон ЦБ 0.5-1%, но с окт-24 по окт-25 он менялся с 0.5-1.5% до 1-2% и потом уже до 0.5-1%

Всё это ни в коем случае не упрек в адрес ЦБ, поскольку регулятор многие годы работает в условиях беспрецедентных шоков и неопределенности, масштабы уточнений данных от Росстата значительны, а консенсус-рынка живёт с разбросом оценок между 10 и 90-персентилем (отброшены 10% макс и мин прогнозы) от 0.6% до 1.5%, поэтому текущий прогноз ЦБ в 0.5-1.5% закрывает многие вероятные сценарии.

Но тезис повторю: ЦБ, как и мы все, может ошибаться, но он на его основе вынужден принимать решения, которые многим не нравятся.

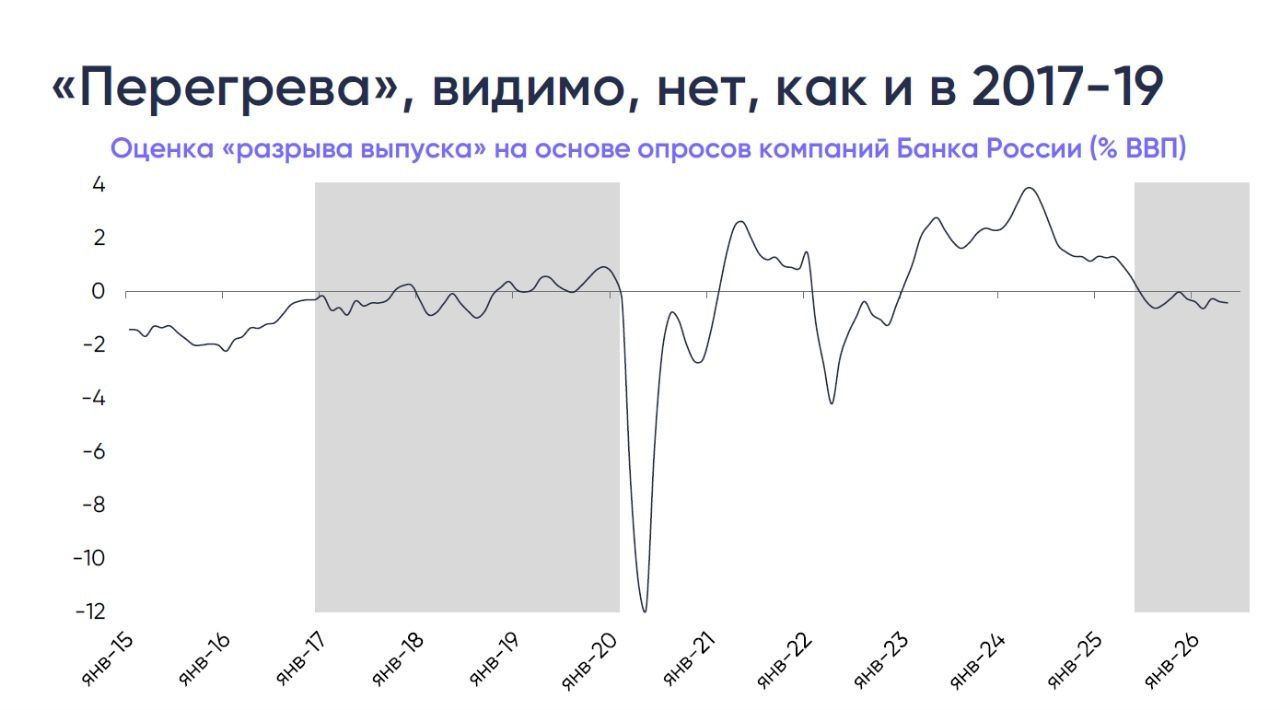

Но есть и хорошие новости – перегрева, видимо, больше нет

Почему нам важна динамика ВВП? Потому, что она влияет на суждение о том, есть ли дисбаланс между динамикой спроса и предложения - официально "разрыв выпуска" или в простонародье "перегрев" - или нет.

Величина это ненаблюдаемая, можно по-разному оценивать. Я для простоты и быстроты использую идею самого ЦБ - оценку "разрыва" на основе данных всё того же вчерашнего опроса компаний. На сайте ЦБ есть статья на эту тему, кому интересно - посмотрите.

Грубые оценки предполагают, что значимого положительного "разрыва" или "перегрева" нет с середины 2025. Формально ЦБ признал, что он исчез в 1К26.

Оценки ЦБ, безусловно, точнее и важнее, поэтому исходим из того, что спрос и предложение в экономике пришли в относительно сбалансированное состояние к началу 2026. И условия напоминают 2017-19, когда инфляция была на цели 4%.

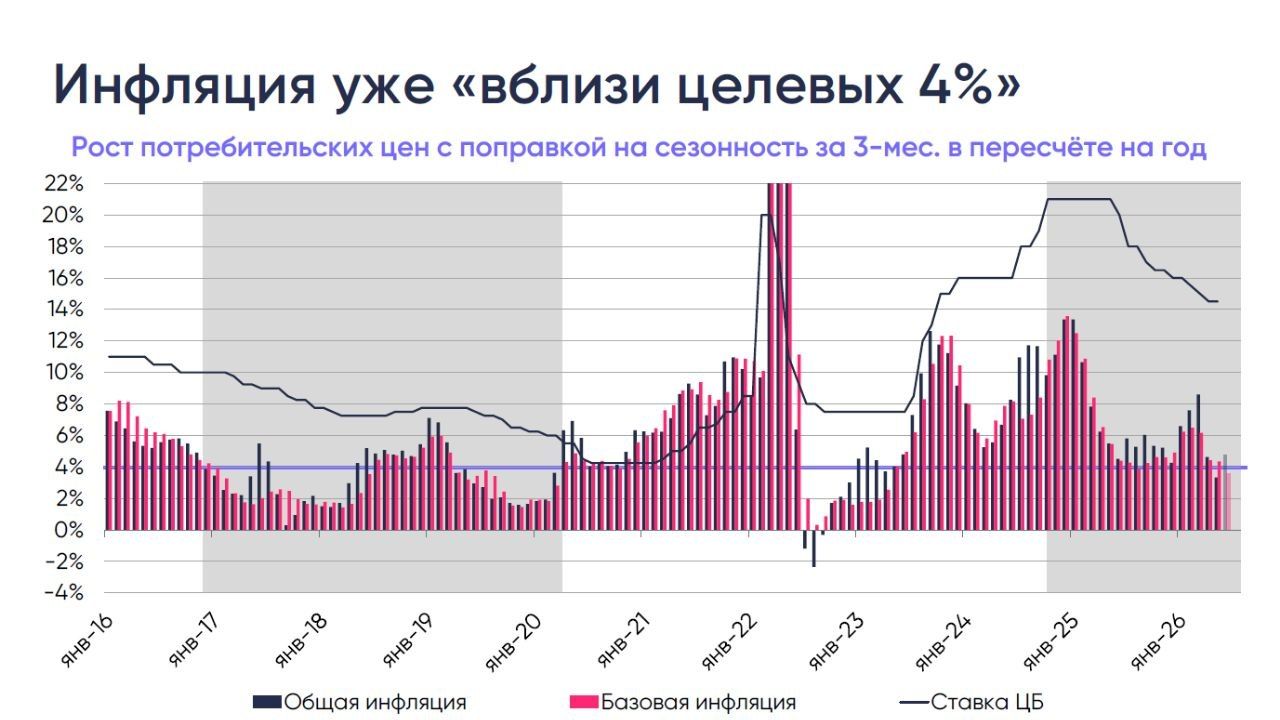

Нет перегрева – нет высокой инфляции

Близкий к нулевому "разрыв", теоретически, должен обеспечивать стабилизацию инфляции в устойчивой части у 4%. Есть ли это?

По 3-мес. сез-скорр. инфляции в пересчёте на год (с.к.г) имеем:

• по основной инфляции 4-6% с середины 2025, почти 9% в марте и 3.3% в мае, но из-за июньского ралли в плодоовощах и топливе и, видимо, 8-10% с.к.г. можем выйти к 4.5-4.8% при середине прогноза ЦБ в 4.1% - тут, кажется, можно напрячься, ведь 2К26 начинался так славно

• но по базовой инфляции видим 4-5.5% с мая-25, и после роста в 1К26 на НДС в мае вышли к 4.3%, а в июне, по моим оценкам, возможны 3.6-3.8% - тут, кажется, можно выдохнуть, поскольку ЦБ недавно обещал не учитывать влияние плодовоощей, а риски топливного кризиса будет, видимо, оценивать через вторичные эффекты

Хорошая новость – замедление в устойчивой части инфляции до 3-4% с прежних и долгих 4-5%

Плохая новость – ЦБ это вряд ли впечатлит (что мы и видели в последних отчётах), если посмотреть на 2017-19. Тогда почти 1.5 года жили с инфляцией вокруг 2%. Сейчас, полагаю, нужны 2-3%, чтобы с поправкой на тарифы и другие решения правительства «слаженная» работа всех ведомств дала целевую инфляцию около 4%.

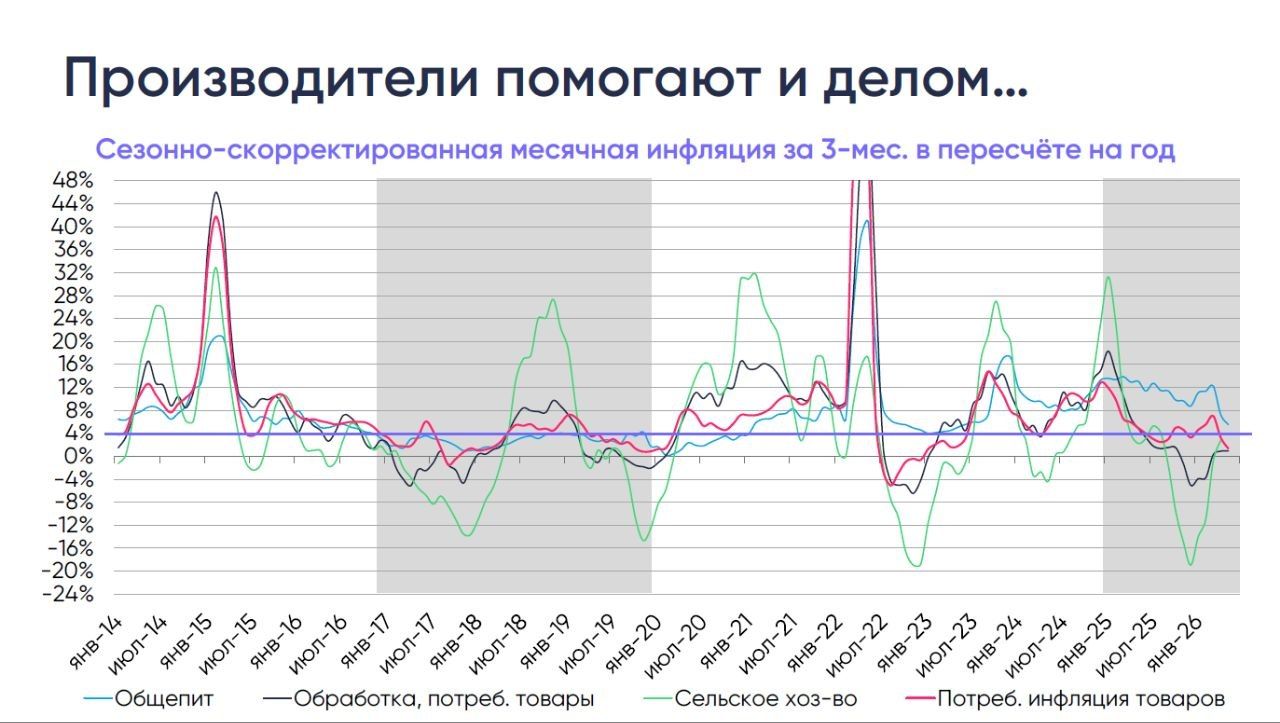

Производители помогают и делом…

"Слаженная" работа пока не привела к окончательной победе над инфляцией. Но ЦБ в этой битве не один - ему помогает бизнес (пусть местами и вынужденно)

• и в обработке, производящей потребительские товары, и в сельском хозяйстве с конца 2025 темпы 3-мес. с.к.г. инфляции были не то что целевые, а отрицательные

• как писал вчера, в мае возобновилось снижение цен после временного скачка в апреле, поэтому пока 3-мес. цифры вернулись к нулю из минусов, но далее должны оставаться нормальными, и это мы уже видим в товарной инфляции - все то же самое было в 2017-19, и это хорошо

• хуже обстояли и обстоят дела с услугами и обещепитом, но в обоих случаях с апреля-мая тоже видим замедление, хочется лишь "продлить это удовольствие".

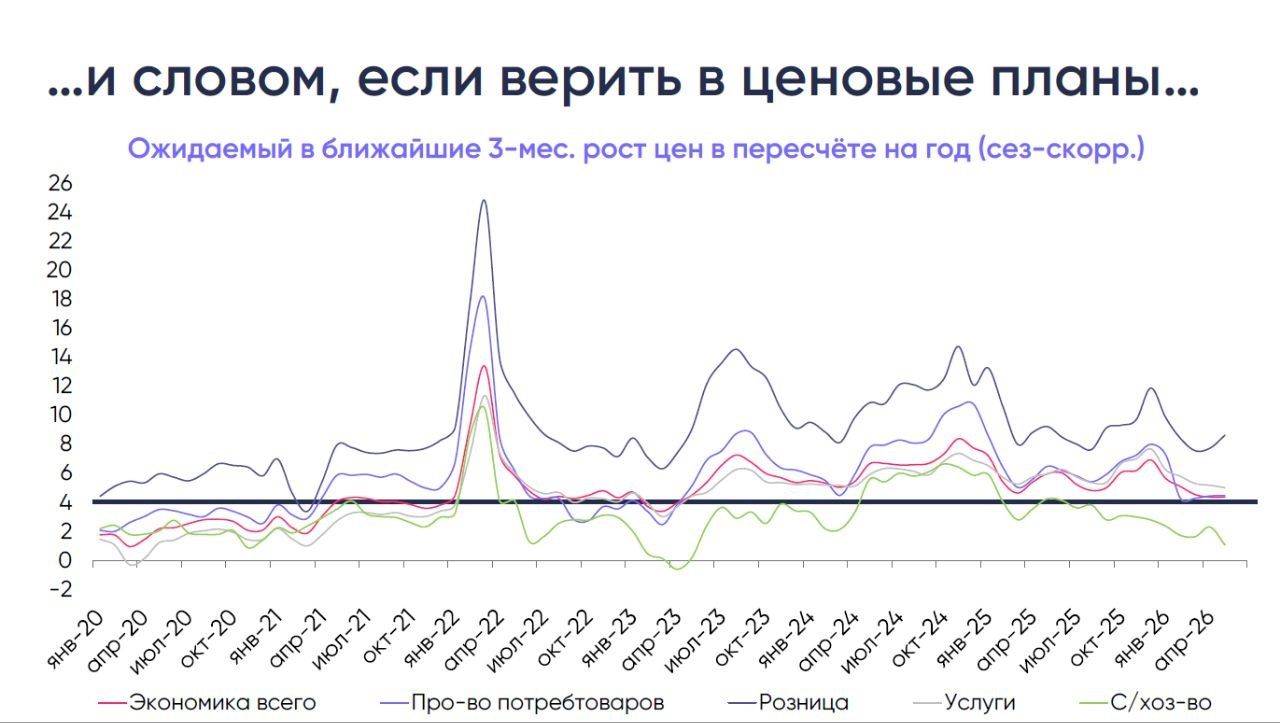

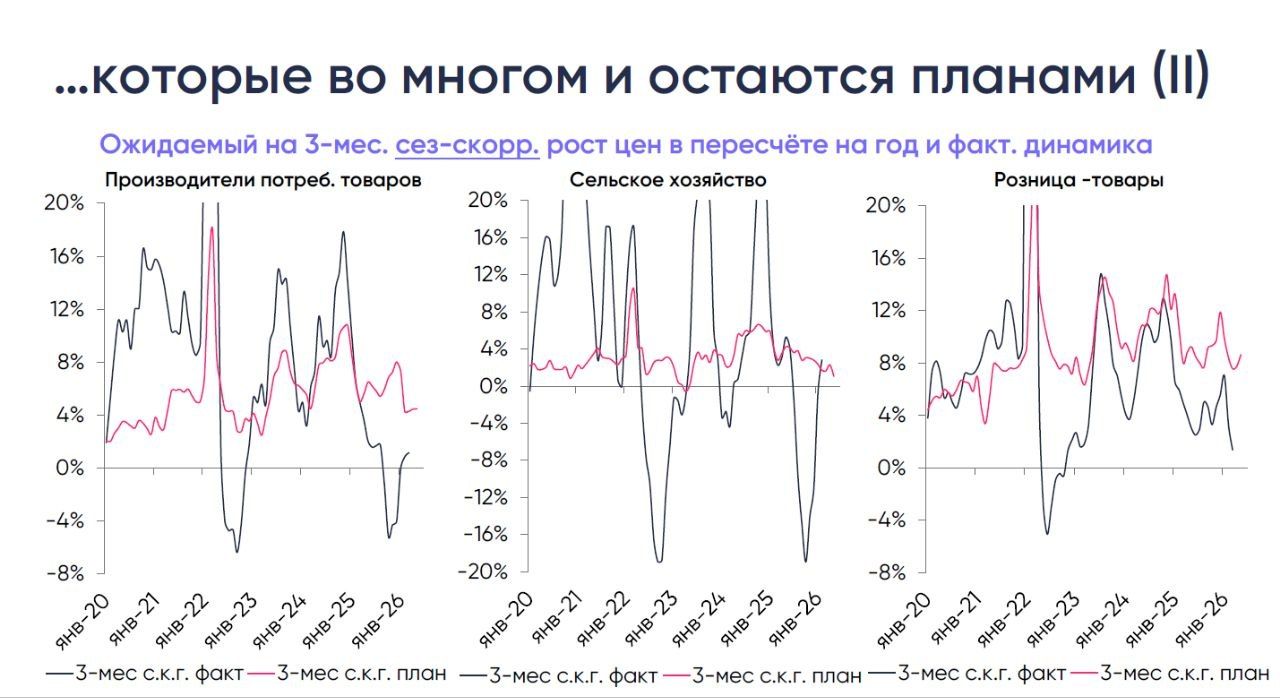

…и словом, если верить в ценовые планы

Но бизнес помогает не только делом, но и словом.

• Возвращаемся к вчерашним цифрам по ценовым планам - ожидаемому компаниями росту собственных цен на ближайшие 3 месяца в пересчёте на год.

• Раньше ЦБ давал фактические данные, но с июня добавил и их сез-скорр. аналог, поскольку тут есть внутригодовая сезонность

• В ключевых для потребительской инфляции секторах видим возврат к 4% или ниже (с/хоз-во)

• Не сдаётся лишь розница, но она исторически держалась выше

Итог - ценовые планы, как минимум, соответствуют 4% цели.

…Да и планы лишь на бумаге

Если копать ещё глубже, то можно посмотреть, соответствовали ли эти ценовые планы бизнеса фактической динамике цен.

Например, если в условном окт-25 бизнес говорил "подниму цены на 6%", то смотрим фактический рост за окт-дек в пересчёте на год

Раньше были фактические цифры, теперь есть и с.к. Поэтому два слайда для производителей потребтоваров, с/хоз-ва и товарной розницы.

Что видим:

• в производстве потребов уже давно "реальность сильно скромнее желаний"

• в с/хоз-ве планы одни, реальность - другая, и очень волатильная, поэтому и нужно фильтровать вклад "плодоовощей", чтобы не было "помидорно-огуречной" ДКП

• в товарной рознице связь получше, но с начала 2026 факт тоже сильно ниже "желаний"

• выводы абсолютно те же, если от фактических цифр перейти к с.к.

Ценовые планы - важная часть инфляционных ожиданий (ИО) бизнеса, и ЦБ за ними следит. Следит он и за балансовыми ИО - балансом ответов компаний по ценам "вырастут/упадут". Исследования ЦБ показывали, что балансовые ИО позволяют улучшить прогноз инфляции, но, кажется, важна не столько направленность изменений цен, но и сам масштаб изменений. Но в реальности цены повышать уже сложно, что подтверждает выводы отчёта ЦБ по регионам - слабый спрос не позволяет перекладывать издержки в цены.

С бизнесом понятно, а как же деньги?

Итак, с производителями понятно - они как раз за "слаженную" работу. Но ведь есть ещё "печатный станок, который в недрах ЦБ работает днём и ночью..."

Конечно, это шутка - помним, что деньги в экономике создают, преимущественно, или кредит, или дефицит бюджета:

• Нет, банки не собирают депозиты, чтобы выдать кредит.

• Банк выдает кредит, эти деньги попадают на счёт заёмщика (депозит), а потом уже в системе/экономике эти средства перераспределяются между банками, которым нужно в рамках регуляторных нормативов свести активы (кредит) с пассивом (депозит)

• в случае с бюджетом нам важно изменение Чистых Требований к Органам Государственного Управления или ЧТОГУ (об этом чуть позже)

Базовый тезис ЦБ: рост кредита и/или ЧТОГУ = рост денежной массы = рост инфляции, при прочих равных

Какая тут связь? А кто же его знает?

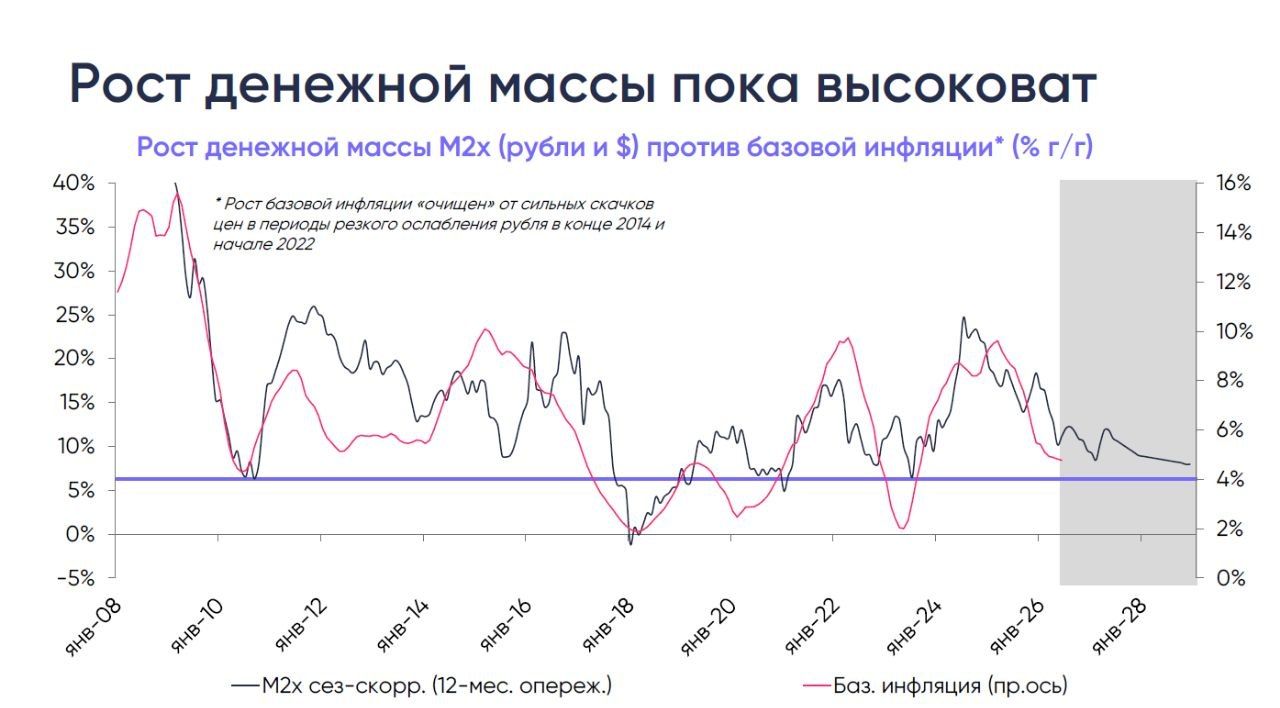

На что тогда смотрим? На 2017-19 с 4% инфляцией!

Смотрим на рост денежной массы М2х (рубли и валюта) - с опережением около 12-мес. можно поймать некоторую связь с базовой инфляцией. Я, правда, немного почистил её от периодов резкого обвала рубля в 2014 и 2022, чтобы на графике инфляции не было резких "горбов", если брать исходные цифры.

Что видим? Замедление роста денежной массы обычно предвосхищает замедление базовой инфляции, т.е. её текущий рост скажется на инфляции 2027, а он ЦБ видится повышенным. Т.е. несёт риски, как со ссылкой на похожий график ЦБ заявил в предпоследнем отчёте "О Чем Говорят Тренды".

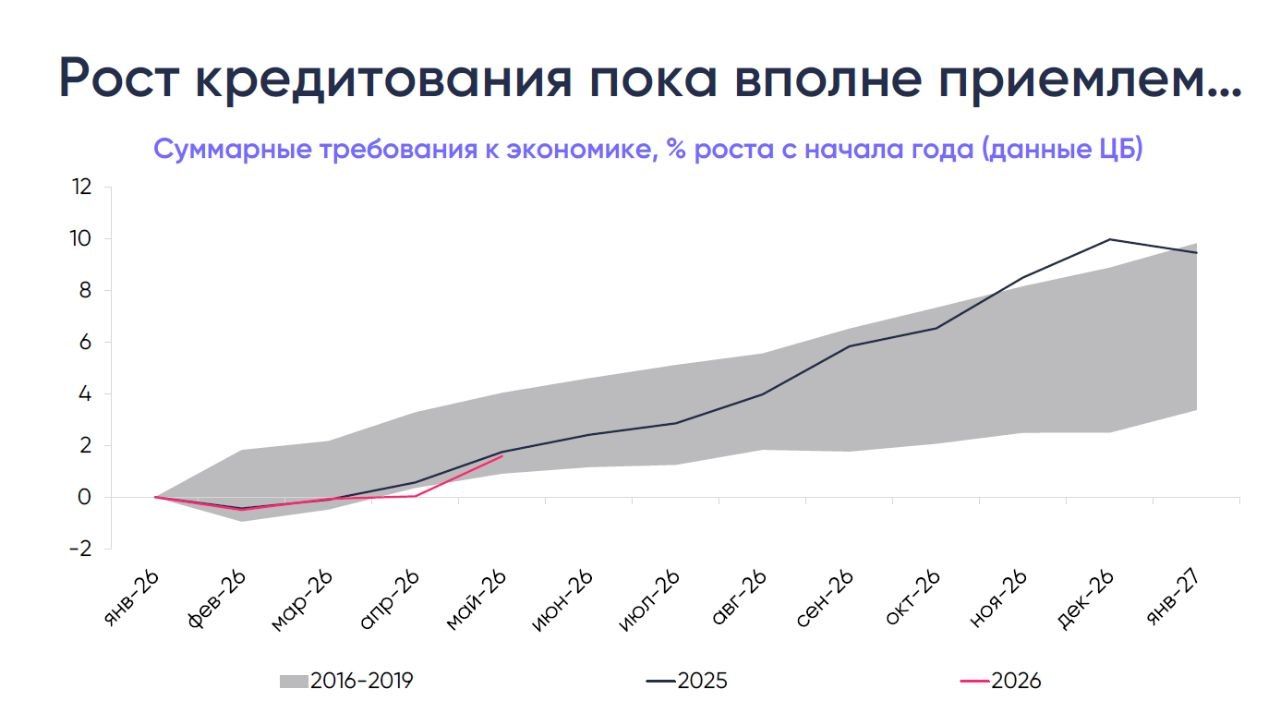

Кредит растет, но пока «норм»

Признаюсь, этот график позаимствовал у ЦБ в последних "Трендах"

Он показывает, что:

• накопленный рост кредитных требований в экономике растет ближе к нижней границе исторического диапазона от 3.5% до 10% за год в 2016-2019 и 2025 - это хорошо

• но ЦБ обеспокоен, что слишком мягкие денежно-кредитные условия (ДКУ) могут вызвать чрезмерный рост кредита и, как следствие, денежной массы, а она всё ещё растёт быстрее желаемых "10% и ниже", поэтому и осторожен в своих действиях. Да ещё с бюджетом непонятно как сложится...

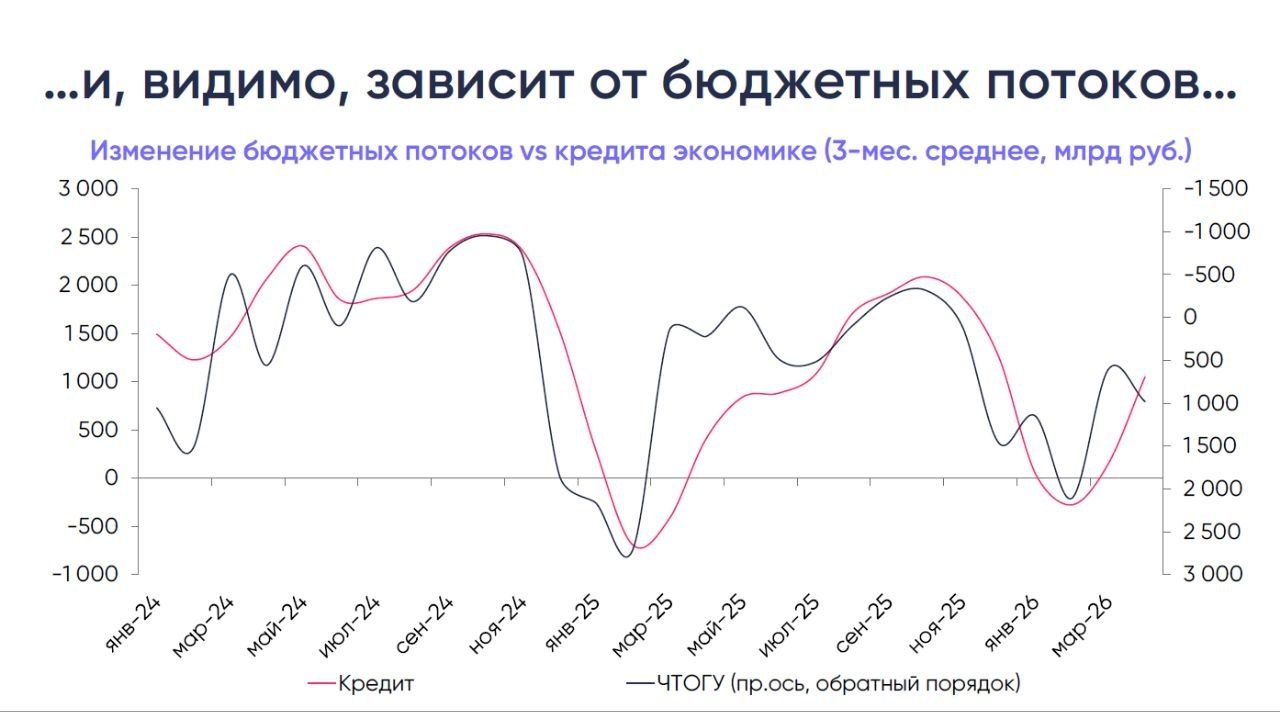

Меньше бюджета – больше кредита?

Слабый рост кредита в начале года совпал с резким ростом дефицита бюджета.

• Нормализация бюджетных потоков во 2К26 совпала с ускорением кредита

Появилась гипотеза, что здесь есть связь: крупные проекты нужно финансировать, поэтому когда меньше денег из бюджета, то нужно больше занимать. Когда бюджетное финансирование приходит, то кредиты гасят или меньше занимают

Проверяем на данных с сайта ЦБ по денежной массе и кредиту, где есть данные и по ЧТОГУ:

• сравниваем средний за 3-мес. ежемесячный прирост кредита с таким же 3-мес. средним изменением ЧТОГУ

• видим почти 100% связь: меньше бюджет - больше кредит, и наоборот

• график можно продлить (либо поверьте на слово, либо можно проверить самим) и увидеть, что история началась в 2022...

Вывод - волатильный бюджет рождает волатильность кредита, но тренды меняются. Понимание бюджета (его нет, по крайне мере, у нас) даст понимарие того, сколько останется на "кредит", чтобы рост денежной массы остался у целевых уровней и обеспечил возврат инфляции к 4%.

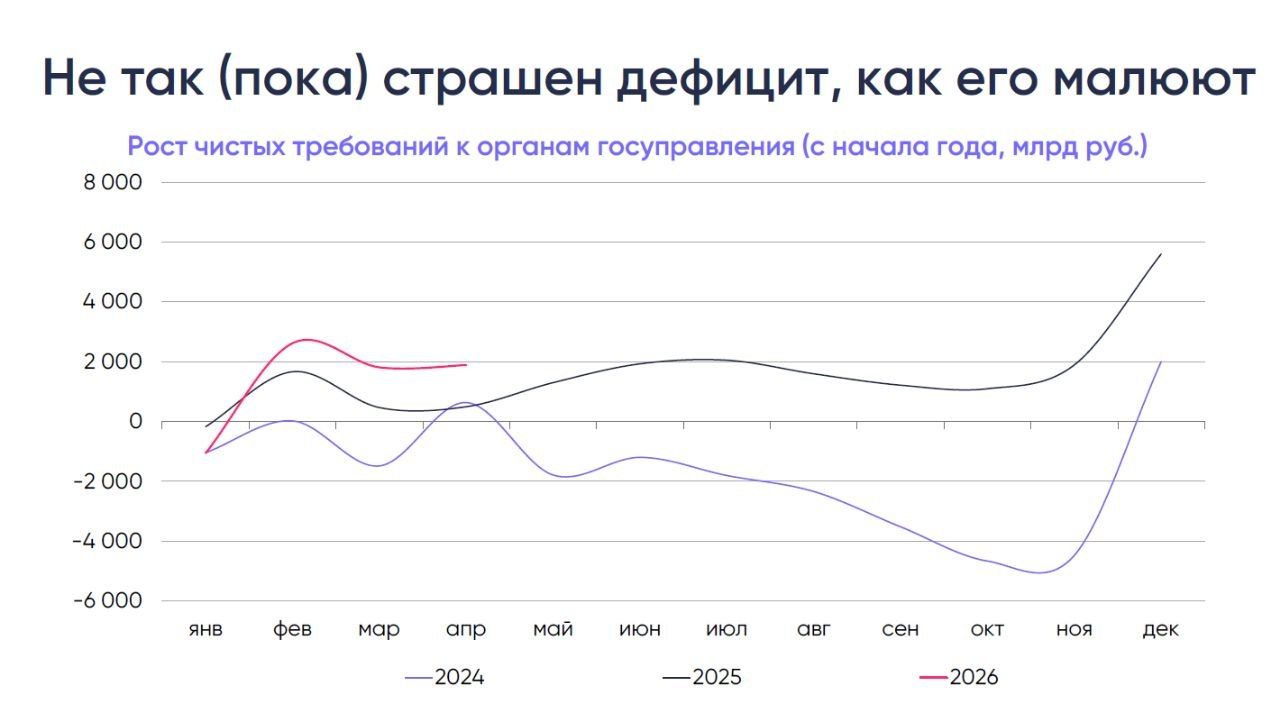

Но бюджет в 2026 пошел «вразнос», да?

И да, и нет.

Дефицит федерального бюджета за 5 мес. достиг 6 трлн руб. при годовом плане в 3.8 трлн. руб. Только ленивый не предсказал бюджетный коллапс или катастрофу. Она возможна, но не сейчас.

Смотрим на уже известное нам ЧТОГУ и накопленное изменение с начала года

• Видим всего лишь +2 трлн руб. на 1 мая при дефиците фед. бюджета в 5.9 трлн руб. Да, это больше 2024-25, но пока не так страшно.

• Снова "нецелевое использование"? Нет, вероятнее, просто значительные потоки между фед. бюджетом и другими уровнями бюджетной системы, перечисленные, но ещё "неосвоенные" расходы и т.д.

• Отчасти поэтому и нет какого-то бума в экономике с начала года при таком дефиците и бюджетном стимуле (не импульсе)

• "Каким будет дефицит в 2026 и 2027-28?" - "вопрос на $1 млн" в буквальном смысле этой фразы, учитывая, что происходит на российском финансовом рынке.

• Но, важен не столько сам дефицит (точнее, структурный первичный дефицит консолидированного бюджета + инвестиции ФНБ + льготное/директивное кредитование = суммарный бюджетный стимул), сколько его структура.

• Часть дефицита из-за крепкого рубля и/или недобора ненефтегазовых доходов при неизменных расходах - не несёт рисков и не требует более жёсткой ДКП

• Другая часть из-за возможного роста расходов - требует реакции ЦБ, при прочих равных условиях.

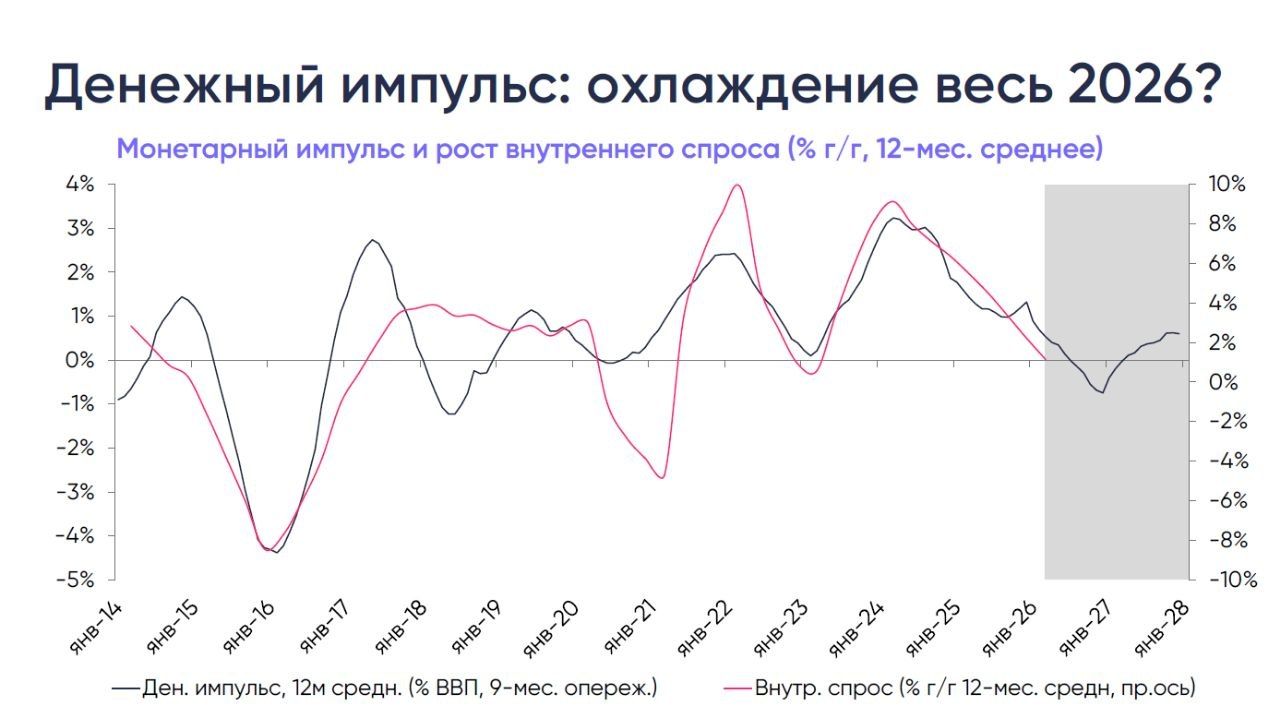

Денежный импульс всё охладит?

Информацию по бюджету будем ждать, пока же вернемся к денежной массе. Мы уже разобрались, что на нее сильно влияет бюджет и кредит.

Далее, важно понять, что на величину спроса влияет не объем кредита в экономике, а объём новых выданных кредитов. А на динамику спроса - скорость изменения объема новых выданных кредитов относительно размера экономики - это и называется кредитным импульсом.

• Его отслеживает/считает и наш ЦБ. В странах, где кредит является доминирующим драйвером денежного предложения, кредитный импульс влияет на динамику внутреннего спроса.

• Но у нас есть бюджет, поэтому можно аналогично посчитать "бюджетный импульс" исходя из динамики бюджетного стимула (структурный дефицит и остальные составляющие, о которых сказано выше). Бюджетный импульс и бюджетный стимул - это разные термины и величины, но у нас часто одно называют другим и наоборот

• Наконец, а что будет, если посчитать "монетарный импульс", раз на денежную массу и спрос влияет кредит и бюджет.

• Дополнительно предлагаю взять средний "монетарный стимул" за 12-мес. и сопоставить со средним ростом внутреннего спроса - потребления и инвестиций.

Этот график был ещё в "Стратегии 2026", и уже тогда показывал риски более значимого замедления ВВП, чем ждал ЦБ и рынок. И он показывает, что при прогнозных параметрах денежной массы начавшееся охлаждение экономики может продолжаться весь 2026 с разворотом динамики только в 2027. А её корректировка из-за альтернативных вводных по кредиту и дефициту бюджета позволит оценить возможные изменения трендов в экономике, при прочих равных.

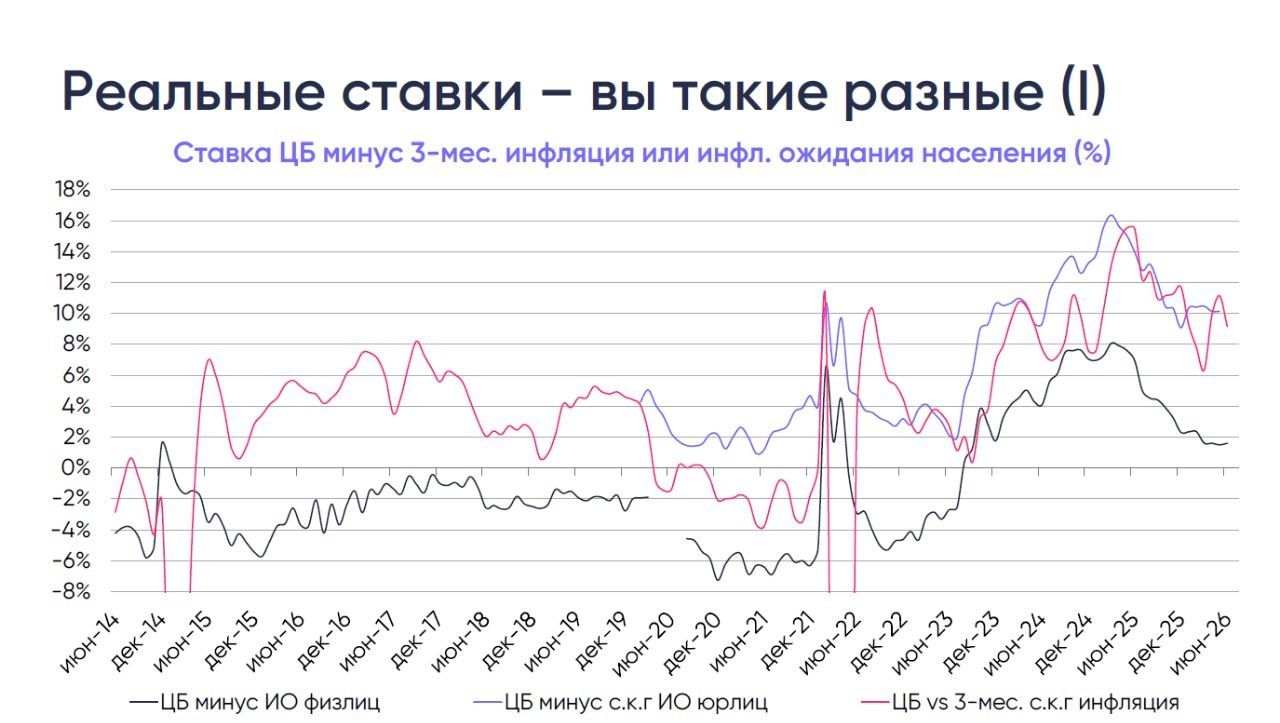

Реальная ставка – куда смотреть?

И в заключение - немного про ставку. Несмотря на значимое снижение номинальной ставки до 14.50%, для экономики важен уровень реальной ставки - разницы номинальной ставки и какой-то меры ожидаемой (не текущей!) инфляции. В идеале, нужно брать отношение (1+ % ставка)/(1+ инфляция), но для простоты возьмём разницу.

Логика простая: ставка это будущие % платежи, т.е. взгляд вперед, поэтому и сравнивать нужно с будущей инфляцией.

Посмотрим на 4 разные их версии для ставки ЦБ с учётом прогноза сегодняшнего снижения до 14%:

• разность ставки и ИО населения - здесь резкое снижение с 8% до 1.6% vs оценки нейтральной ставки 3.5-4.5% (равновесной ставки для сбалансированного роста ВВП при инфляции 4%) и -1-3% на пике цикла 2017-19

• разность ставки с 3-мес. с.к.г. инфляцией - здесь после снижения до 6% в мар-26 вернулись к ~10%, что соответствует пиковым уровням 2022 и конца 2024

• разность ставки и ценовых ожиданий бизнеса (3-мес. с.к.г.) из опроса ЦБ - здесь тоже ~10%, что близко к историческим максимумам без учёта эпизода конца 2024

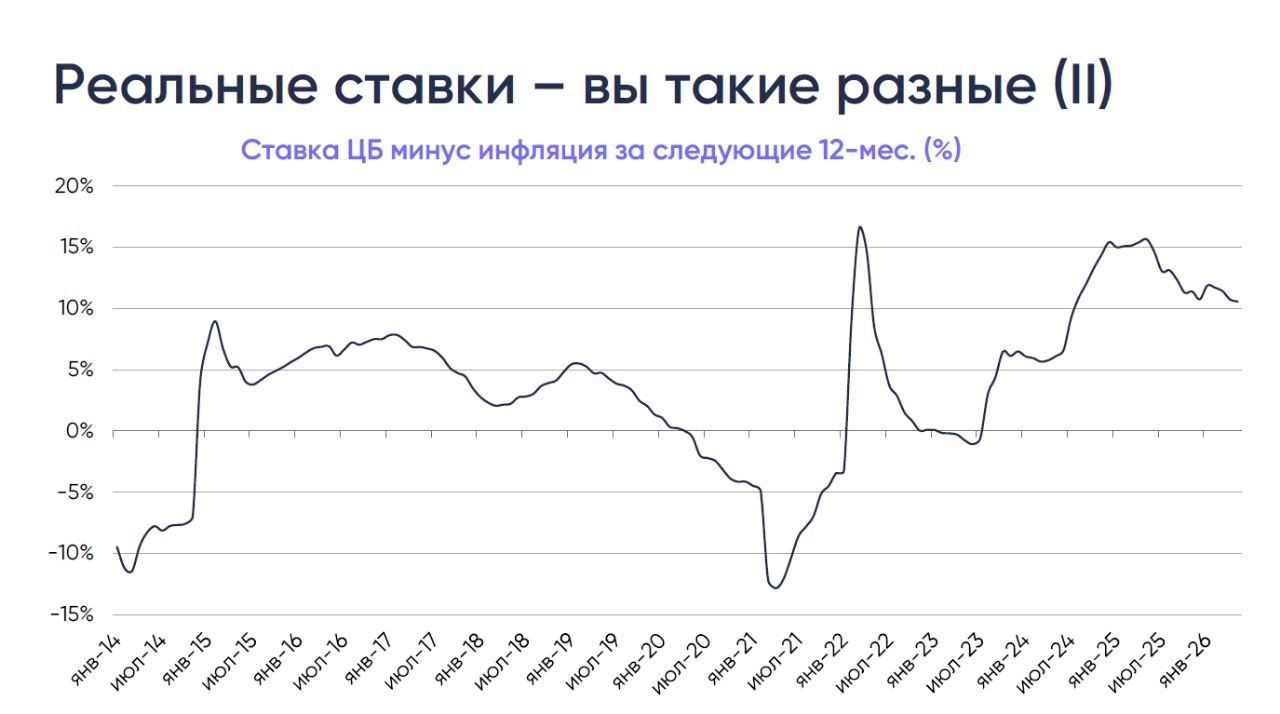

• наконец, мой любимый вариант: разность ставки и фактической (до июн-26) или прогнозной инфляции (мои ожидания на 2П26-27), т.е. ставка в любой месяц сравнивается с инфляцией за следующий 12 мес. - тут тоже с 15% в 1П25 медленно спустимся к 11%, в 2017-19 выше 7-8% не уходили

Какая из них правильнее?

• ЦБ считает что, скорее, соотношение ставки с ожиданиями, поскольку именно на основе ожиданий население и бизнес принимают решения.

• Я же считаю, что важнее сравнение ставки с будущей инфляцией или, как минимум, с текущим инфляционным импульсом (3-мес. с.к.г), особенно для бизнеса. Компания платит %, а ее выручка/прибыль зависит от выпуска и инфляции. Можно ждать инфляцию 10%, а цены сможешь поднять только на 5%

И в этом смысле ЦБ сегодня можно и нужно снижать ставку на 50-100 б.п.

Но далее включаются бюджетные аргументы, которые могут/будут повлиять на будущую инфляцию и, как следствие, требовать более высокой траектории ставки в 2П-28 в логике ЦБ.

Но об этом уже потом, а сегодня просто ждём решения ЦБ и пресс-конференции.

Комментарии