О неэффективности борьбы с инфляцией, ставке и рубле

Когда борьба с дефицитом и кредитом усугубляет проблемы:

- Когда бюджет специально борется с дефицитом бюджета, он индексирует налоги, сборы, тарифы и прогнозирует более слабый валютный курс, чтобы зафиксировать минимальный дефицит на бумаге -> инфляция.

- Когда Банк России борется с ростом кредита, повышая ставки, он создает в моменте спрос на кредит, особенно льготный, уменьшает стимулы для досрочного погашения, увеличивает депозиты -> рост процентных доходов и денежной массы -> повышенный спрос и инфляция в будущем.

- Когда Банк России борется с валютным кредитованием, ограничивая юаневые свопы и повышая ставки в юанях, он увеличивает спрос на валюту, снижает продажи валютной выручки и нивелирует эффект от повышения рублевой ставки. Зачем продавать юани, когда они приносят доход, сопоставимый с рублями? -> снижение курса рубля 1 в 1 переносится в цены долгосрочно -> инфляция.

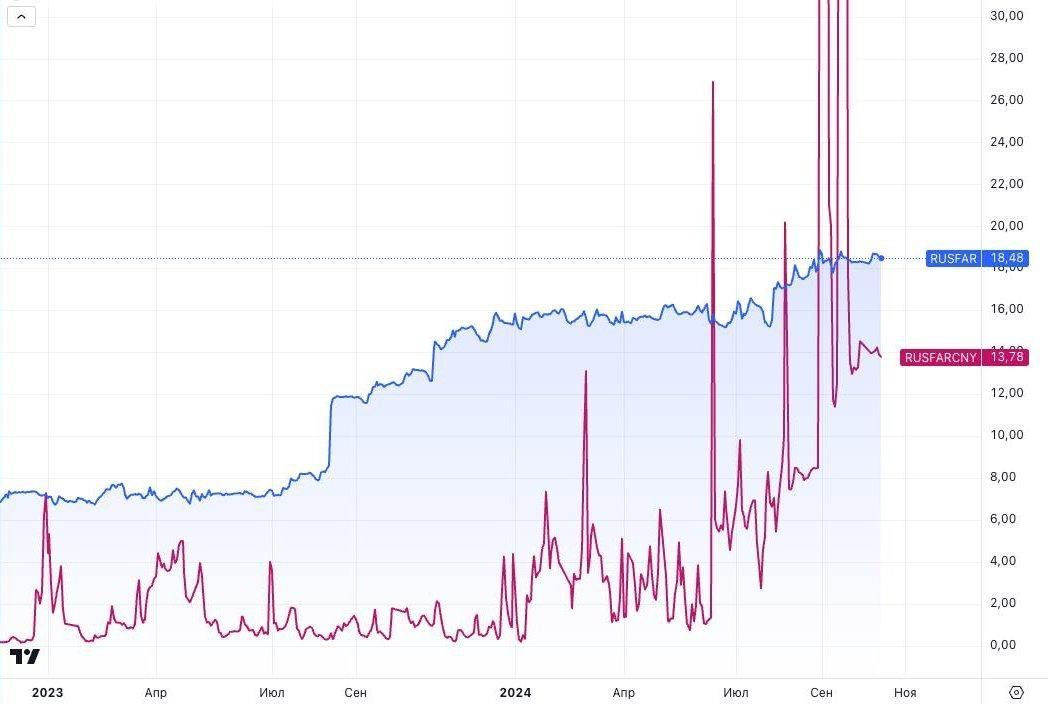

Последний сюжет - на графике. С августа ставки в юанях RUSFARCNY взлетали выше 200%, а сейчас стабилизировались около 14% при 18,5% в рублях по RUSFAR. Теперь Банк России ещё и снижает объем валютных свопов, чтобы банки меньше кредитовали в юанях. Но валютный кредит сейчас безопаснее. Заемщики меньше предъявят спрос на рублевый кредит и создадут рублей, больше будет валютных активов для удовлетворения спроса на валютный риск.

Отчасти с этим связано ослабление рубля за последний месяц. Хотя больше повлиял бюджетный прогноз - курс сам переставился на уровень, который должен быть только в 2025 году (>95 руб. за USD). Ещё невовремя сократили обязательную продажу валютной выручки.

Ключевую ставку не стоит поднимать дальше. Чем дальше, тем более она будет проинфляционной, создавая избыточные расходы у одних и избыточные доходы у других. Значительная часть таких расходов будет рефинансирована за счет нового кредита или индексации цен. Бюджет и госкомпании не имеют существенных ограничений для этого - доказано проектом бюджета.

Реальная ставка уже ~10% (19% КС при инфляции 8-9%), а если привести к сопоставимым величинам в процентах годовых по сложному проценту, то реальная ставка уже 11-12% (21% vs 8-9%). Такой реальной ставки не было ни у ФРС в 1980х, ни в Бразилии в 2023 - там было 9-10% очень короткий период, когда инфляция снижалась.

При сохранении реальной ставки >10% продолжительное время возникнут вопросы к финансовой стабильности. Проблемы у многих корпоративных заемщиков и банков. В итоге все это придется решать новыми деньгами и инфляцией.

Есть другие меры, которые доказали свою эффективность, - ограничения на льготные кредиты, макропруденциальные меры в потребительском кредитовании.

Бюджетные дефицит и рост кредита для компенсации повышенных расходов, преимущественно финансовых, замещение рублевого кредита валютным - это не-проинфляционно. Можно допустить их, вместо однозначно проинфляционных мер, которые происходят сейчас и в прошлом.

Комментарии