Нужно быть готовыми к сценарию технического дефолта в США

Что случилось? Рынок обсуждает возможный (тех)дефолт в США из-за неспособности Конгресса поднять потолок по госдолгу (Палата представителей за республиканцами, а Сенат за демократами). Казначейство готовится остаться без средств 1 июня, но из-за небольшого запаса ликвидности «датой Х» может стать 7-9 июня. С 1917 Конгресс голосует за повышение госдолга, необходимого для финансирования расходов, вкл. зарплаты и платежи по долгу. Часто проблем с этим не было. Но в отдельные годы (1995, 2011 и 2013) расхождения во взглядах заканчивались временной приостановкой работы правительства, а в 2011 – понижением рейтинга США и шоком для рынков.

Что можно ждать от политиков сейчас? Поляризация позиций демократов (хотят больше расходов за счет налогов) и республиканцев (требуют снижения расходов, против роста налогов) = риск дефолта. Это стало бы шоком для экономики и рынков, ускорив рецессию, поэтому политикам нужен компромисс. За последние полторы недели были и заявления о скором соглашении, и приостановка переговоров. Шансы на договоренности до «даты Х» есть, но нужно быть готовым и к негативному сценарию технического дефолта, если соглашение появится после этой даты. Агентство Fitch в среду дало негативный прогноз по рейтингу США, предупредив о возможности его понижения до дефолтного по ближайшим к погашению бондам. Дефолт по коротким UST не будет означать дефолт по всему долгу, кросс-дефолт для них не предусмотрен.

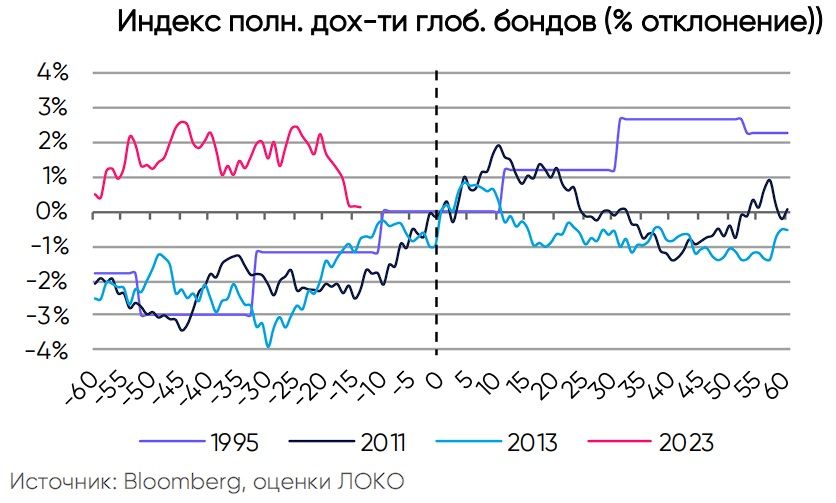

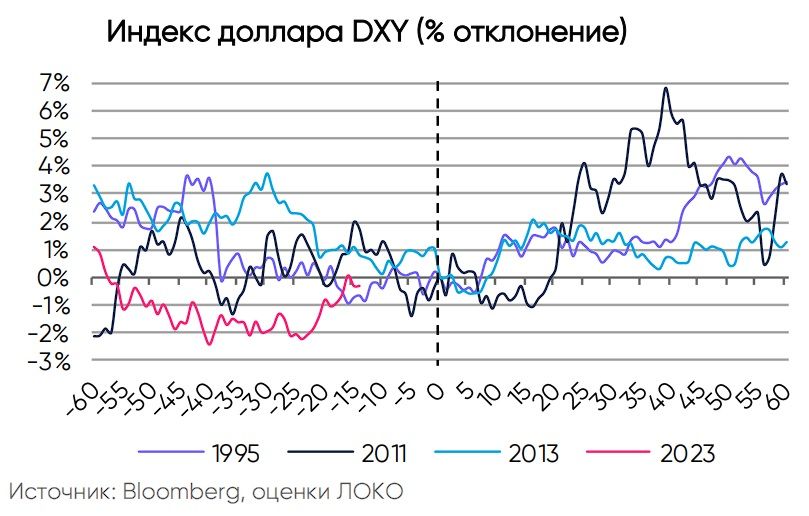

Как рынки реагировали раньше? Смотрим на динамику активов за 60 дней до/после «даты Х» (точка 0) относительно их значений в эту дату (в б.п. по бондам и % по другим активам). По 2023 сравниваем 15-17 марта (60 дней до 7-9 июня) и 24 мая.

Госдолг. Доходности коротких векселей (UST-Bills), которые могут быть затронуты дефолтом, обычно (и сейчас) были выше соседних бумаг по доходности (+200-400 б.п.). Спред 3-мес. векселей к ставке ФРС (как мера риска) менялся на ±5 б.п. в 2011/2013 и -10-30 б.п. в 1995 на фоне снижения ставки ФРС. По более длинным бондам спреды, в основном, сужались к «дате Х» на 30-80 б.п. по 2- и 10-летним бондам, и чуть больше в 2011, когда спрос на защитные активы был выше. Несмотря на угрозу техдефолта, сомнений в способности/готовности властей США платить по своим обязательствам у рынка, как можно видеть, не было. Вряд ли реакция изменится и сейчас, ведь в худшем случае будет временная приостановка выплат.

Доллар всегда подтверждал свой статус защитной валюты – его индекс DXY обычно укреплялся на 1-3%, а в 2011 из-за масштабов шока рост достигал 6-7%.

Золото как защитный актив также обычно дорожало. Лишь в 2013, когда рынки оптимистично «переварили» дискуссию по долгу, цены на золото снижались. Нефть реагировала по-разному, но чаще снижалась в связке с рисковыми активами.

Акции (S&P500) сильно падали в 2011 (-17% с локальных пиков), в 1995 и 2013 -3-5% к «дате Х» сменялось ростом по мере прояснения ситуации. Мы связываем это с относительной дешевизной рынка: -20%/-6% в 1995 и -12%/-19% в 2013 по мультипликатору P/E vs 5/10-летних средних, а в 2011 было +2%/-4% при текущих -5%/-2%. Иными словами, американским акциям сейчас будет сложнее расти при позитивном исходе долговой истории и проще падать при негативном сценарии.

Глобальные облигации, которые мы анализировали по агрегированному индексу Bloomberg (IG бумаги во всех доступных валютах), обычно давали положительную доходность в преддверии «даты Х», поскольку из-за растущей неопределенности инвесторы акциям предпочитали облигации инвестиционного рейтинга.

Что это значит для инвесторов? Как будет развиваться ситуация, сказать сложно.

Глобально базовым остаётся сценарий договоренности о повышении лимита госдолга до 7-9 июня. В противном случае рынкам придется смириться с периодом повышенной неопределенности и волатильности. Из акций (учитывая их дороговизну) инвесторы будут активно уходить в доллар, золото и US-Treasuries. Но, как показывает опыт, длительного и серьезного ущерба для рынков/экономики можно будет избежать, если договоренности по лимиту долга будут достигнуты в течение недель после «даты Х».

Для российского инвестора риски сейчас заметно ниже, чем раньше, ввиду изолированности нашего рынка в условиях санкций. В негативном сценарии рубль вряд ли сильно ослабнет, несмотря на рост доллара к основным валютам, ведь им торговать сложнее из-за инфраструктурных ограничений (корсчета). Возможное снижение нефти нивелируется бюджетным правилом, да и роль ОПЕК+ сейчас выше. В евробондах связи с US-Treasuries почти нет, потоки по замещающим бондам важнее. В рублевых бондах внешние факторы малозначимы ввиду отсутствия нерезидентов. Но в акциях внешний негатив может вызвать коррекцию, ведь дивиденды почти отыграны.