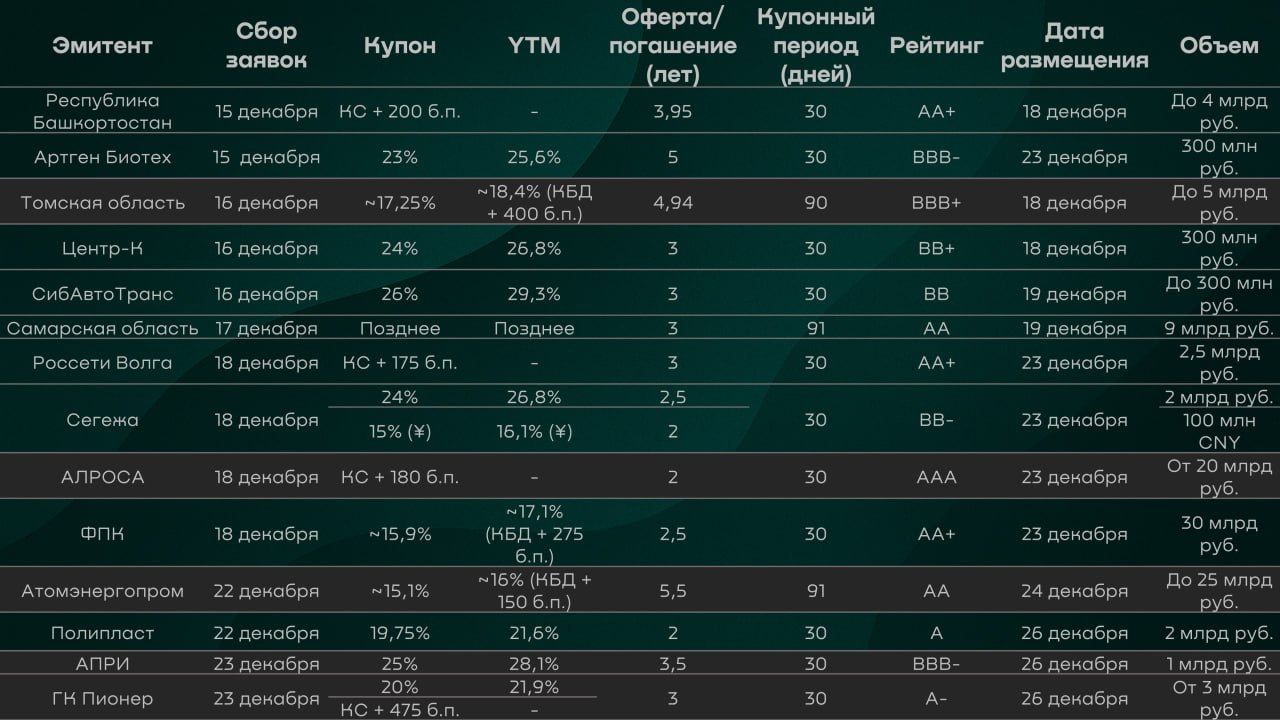

Новые облигации на первичном рынке - есть ли интересные?

За последние пару недель мы успели разобрать практически всю первичку, что осталась нам до нового года, но пару "белых пятен" все-таки осталось, поэтому давайте закроем и их.

Республика Башкортостан. С точки зрения кредитного качества тут никаких вопросов нет. Все-таки — это субфед, а к тому же еще и с одним из самых высоких рейтингов на рынке.

Проблема лишь в том, что эмитент исторически довольно жадный и любит очень сильно ужимать купон, поэтому на сохранение первоначального ориентира купона мы бы тут уж точно не рассчитывали.

Учитывая, что буквально на прошлой неделе разместилась Новосибирская область с премией к КС в 190 б.п. и рейтингом АА вместо АА+ у Башкирии, никакого интереса в новом размещении Башкортостана мы не видим — первоначальный ориентир по купон уже изначально выглядит практически рыночным.

Артген Биотех. Этот выпуск уже кратко рассматривали, отвечая на ваши вопросы, но давайте пройдемся по нему еще раз, пока книга еще не закрылась.

По итогам полугодия чистый долг/EBITDA был на уровне около 1х, чистые процентные расходы были отрицательными, а в каких-то мутных судебных историях компания в последнее время замечена не была.

Проблемы у Артгена были только с краткосрочной ликвидностью и, как мы полагаем, именно на их исправление и направлено привлечение нового займа.

Что касается позиционирования, то 23% купон тут выглядит вполне адекватно. Единственный минус — "напичканность" выпуска call-офертами каждый год.

Учитывая сложную ситуацию в сегменте ВДО на полный объем мы бы сюда не заходили, но на какую-то долю портфеля в этой первичке, на наш взгляд, поучаствовать явно стоит.

Полипласт. Сказать чего-то нового по эмитенту не получается — консолидированная отчетность за полный 2025 г. выйдет через 3-4 месяца, а РСБУ в его случае не особо репрезентативна. В целом, эта история для смелых — эмитент реализует масштабную инвестпрограмму, на которую привлекает огромное долговое финансирование. Поэтому "на всю котлету" мы бы сюда точно не заходили.

Что касается позиционирования, то по первоначальному ориентиру премия явно есть. Два рублевых выпуска с погашением в 2027 г. торгуются с доходностями около 19,5-20%, поэтому новая бумага сравняется со старыми при купоне в 18-18,5%.

Поэтому мы бы попробовали поучаствовать в размещении с купоном не ниже 19%.

ГК Пионер. Довольно приличный застройщик с более чем оправданным рейтингом А-. Долговая нагрузка по чистый долг/EBITDA по итогам полугодия была чуть выше 2х, а процентные расходы перекрывались EBITDA, пускай и с не самым большим запасом. Т.е. ситуация тут получше, чем в том же Эталоне с рейтингом А-.

Позиционирование тут немного затруднено, учитывая, что Эмитент уже погасил все ранее размещенные выпуски, но, на наш взгляд, в "фиксе" компании купон на уровне 19% смотрится в целом справедливым.

Что касается флоатера, то после недавнего размещения АБЗ-1 с финальной премией в 500 б.п. к ключу даже первоначальный ориентир Пионера не выглядит интересно, поэтому данный выпуск мы бы обошли стороной.