«Норникель» — обновление целей

«Норникель» корректирует инвестиционную программу и перестраивает экспортную логистику, сохраняя прочные позиции на рынке металлов. Компания выигрывает от девальвации рубля при сохранении риска увеличения фискальной нагрузки. На фоне роста FCF «Норникель» возобновляет выплату дивидендов. Также планируется провести дробление акций в соотношении 1 к 100, что повысит их доступность для розничных инвесторов. Мы пересмотрели оценку «Норникеля» в сторону повышения, считая, что эти факторы во многом уже учтены рынком в цене акций компании.

Мы повысили по акциям ГМК «Норникель» целевую цену до уровня 18 234 руб. с рейтингом на уровне «Держать». Апсайд на горизонте 12 мес. составляет 6,7%. Если коррекция продолжится, они могут стать интересными для покупки.

| GMKN | Держать | ||

| 12М целевая цена | 18 234 ₽ | ||

| Текущая цена | 17 096 ₽ | ||

| Потенциал роста | 6,7% | ||

| ISIN | RU0007288411 | ||

| Капитализация, млн $ | 29 430 | ||

| EV, млн $ | 39 489 | ||

| Количество акций, млн | 153 | ||

| Free float | 36,6% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2022 | 2023E | 2024E |

| Выручка | 16,9 | 14,3 | 15,5 |

| EBITDA | 8,7 | 6,9 | 7,4 |

| Чистая прибыль | 5,9 | 4,2 | 4,4 |

| DPS, $/акц. | 15,5 | 0,0 | 13,9 |

| Показатели рентабельности, % | |||

| Показатель | 2022 | 2023E | 2024E |

| Маржа EBITDA | 51,5% | 48,4% | 47,8% |

| Чистая маржа | 34,7% | 29,7% | 28,6% |

| ROE | 82,2% | 56,0% | 53,9% |

| Мультипликаторы | |||

| Показатель | LTM | 2024Е | |

| EV/EBITDA | 5,7 | 5,4 | |

| P/E | 7,0 | 6,7 | |

| DY | 0,0% | 7,3% | |

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия «Норникеля» нацелена на модернизацию производственных мощностей, чтобы сохранить позиции крупного глобального поставщика металлов для зеленой экономики, нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

Финансовые результаты в 1П 2023 выглядят скромно: выручка сократилась г/г на 20,2%, показатель EBITDA снизился на 29,7%, сохранив при этом рентабельность на высоком уровне — 47%. Чистая прибыль упала на 78,9%. Однако на фоне сокращения операционных затрат и инвестиций «Норникель» заметно нарастил FCF, а чистая прибыль показала положительную динамику в сравнении с предыдущим полугодием.

Операционные результаты за 9 месяцев 2023 г. показали в годовом сопоставлении снижение производства никеля на 8,8% и меди на 4,1%, в связи с проведением плановых ремонтов, и рост производства палладия на 0,8% и платины на 7,5% за счет переработки накопленного незавершенного производства. В 3К 2023 наблюдается быстрый восстановительный рост производства никеля и меди кв/кв и снижение по палладию и платине.

«Норникель» возобновляет дивидендные выплаты за счет выросшего свободного денежного потока. Совет директоров рекомендовал дивиденды за 9 месяцев 2023 г. в размере 915,33 руб. на акцию. Дивидендная доходность составляет около 5,3%, реестр будет закрыт 26 декабря.

«Норникель» планирует сплит. Совет директоров рекомендовал провести дробление акций в соотношении 1:100, что сделает их более доступными для розничных инвесторов и повысит ликвидность. Внеочередное собрание акционеров рассмотрит этот вопрос 7 декабря. Если решение будет утверждено акционерами, сплит акций «Норникеля» может завершиться в 1К 2024.

Ключевыми рисками для «Норникеля» мы видим неустойчивую динамику цен на металлы, усиление санкционного давления, риск сокращения доли компании на ключевых рынках и увеличение фискальной нагрузки.

Наша оценка акций ГМК «Норникель» по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. с учетом санкционного странового дисконта предполагает апсайд к текущей цене в размере 6,7%.

Описание эмитента

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

«Норникель» располагает первоклассной ресурсной базой, компания занимает 1-е место в мире по производству палладия с долей около 43% рынка, 1-е место по производству высокосортного рафинированного никеля с долей рынка около 17%, 4-е место по производству платины (12% рынка), 5-е место по производству родия (8% рынка), 12-е место по добыче меди (2% рынка). «Норникель» также производит серебро, золото, кобальт, иридий, рутений, селен, теллур, серу и др. Более 90% продукции продается на экспорт. Структуру своей выручки по металлам компания в настоящее время не раскрывает.

Структура компании подразделяется на три производственных дивизиона. Норильский дивизион включает Заполярный филиал и «Медвежий ручей», которые базируются на Таймырском полуострове. Это ключевая ресурсная база «Норникеля». Кольский дивизион включает «Кольскую ГМК» — никелерафинировочный центр всего «Норникеля», расположенный на Кольском полуострове, а также компанию Norilsk Nickel Harjavalta, которая находится в Финляндии. Забайкальский дивизион представлен «ГРК «Быстринское» — здесь ведется добыча меди, золота и железной руды, которые из-за удаленности от остальных подразделений группы реализуются в виде рудных концентратов. Кроме производственных предприятий, группа имеет в структуре сбытовую сеть, топливно-энергетические активы и собственный арктический транспортный флот.

Структура капитала. По состоянию на начало 2023 г. 37% капитала контролируются группой «Интеррос» Владимира Потанина, который также является президентом «Норникеля». Порядка 26,4% акций принадлежат МКПАО «ЭН+ Групп», контролирующему холдингу «РУСАЛа». В свободном обращении — 36,6% акций.

Перспективы и риски

Стратегия развития. Стратегия «Норникеля» нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для зеленой экономики, нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

В частности, компания реализует серную программу по радикальному снижению выбросов диоксида серы в Заполярном филиале, которая предусматривает комплексную модернизацию производственных мощностей Надеждинского металлургического и Медного заводов в Норильске. Проект предполагает частичную реконфигурацию металлургического производства и строительство мощностей по утилизации диоксида серы с необходимыми инфраструктурными проектами. Первая промышленная линия серной программы запущена на Надеждинском металлургическом заводе 25 октября 2023 г. Общий объем инвестиций в серную программу оценивается в 300 млрд руб.

В соответствии с программой развития «Норникель» рассчитывал к 2030 г. значительно нарастить выпуск металлов по отношению к базовому 2017 г., в том числе по никелю и меди — на 20–30%, а по металлам платиновой группы — на 40–50%. Однако сейчас, из-за санкционных запретов на поставку технологического оборудования, компания вынуждена пересматривать цели и сдвигать сроки выполнения проектов. Новые цели и сроки «Норникель» обещал назвать до конца 2023 г.

Прогноз добычи на 2023 г. был заявлен компанией и позднее подтвержден на уровне ниже 2022 г.

| Производство | Факт 2022 г. | Прогноз на 2023 г. | |

| min | max | ||

| Никель, тыс. тонн | 219,0 | 204 | 214 |

| Медь, тыс. тонн | 433,0 | 353 | 373 |

| Палладий, тыс. унций | 2 790 | 2 407 | 2 562 |

| Платина, тыс. унций | 651 | 604 | 643 |

Источник: данные компании

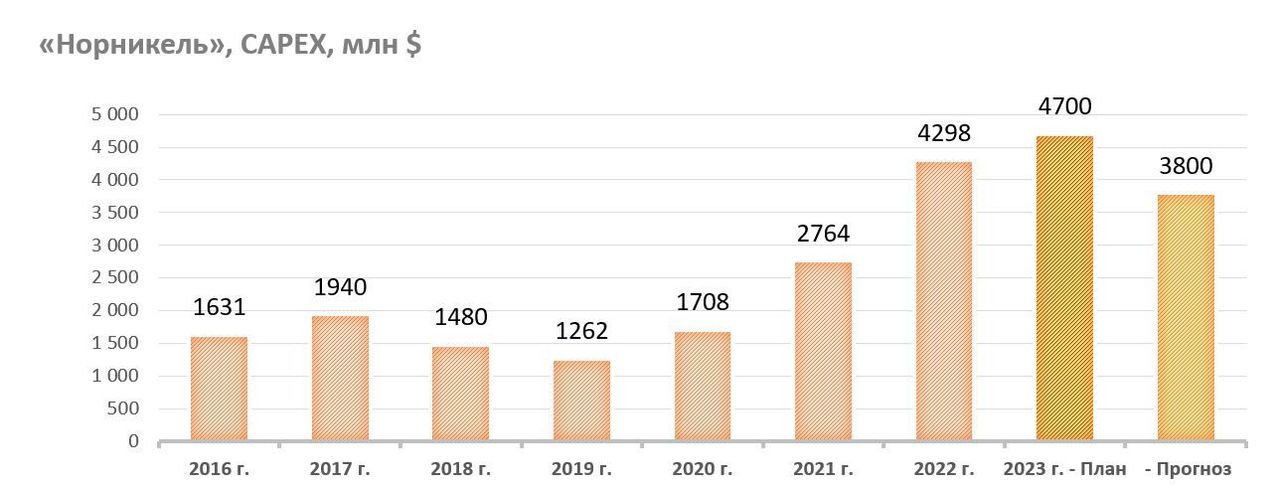

Для реализации стратегии «Норникель» кратно увеличил свою инвестиционную программу, рассчитанную до 2030 г. Пик инвестиций должен был прийтись на 2023 г. в размере рекордной суммы $ 4,7 млрд. Однако на фоне замены поставщиков, изменения проектов и переноса сроков реализации прогноз капвложений на 2023 г. был снижен до $ 3,5–3,8 млрд. При этом из-за изменения валютных курсов сумма инвестиций в 2023 г. в рублях достигла рекордной суммы и составила почти 300 млрд руб. Пересмотренную оценку своих инвестиционных планов компания также обещает представить до конца текущего года.

Из перспективных идей развития стоит упомянуть проект по добыче лития, который позволит компании увеличить присутствие на рынке «батарейных» металлов. В феврале 2023 г. «Полярный литий», совместное предприятие «Норникеля» и «Росатома», получило лицензию на разработку крупнейшего в стране Колмозерского месторождения лития в Мурманской области.

Перестройка логистики. Хотя Владимир Потанин персонально попал под санкции Великобритании, а «Интеррос» — под санкции США, на сам «Норникель» это не распространяется, так как они не имеют контрольного пакета. Тем не менее компания предприняла действия по перестройке своей экспортной логистики. В 2023 г. «Норникель» сменил основной экспортный хаб с порта Амстердам (Нидерланды) на порт Танжер (Марокко). На первом этапе, по заявлениям менеджмента, это привело к удлинению сроков доставки грузов морем в 2–3 раза и увеличению оборотного капитала.

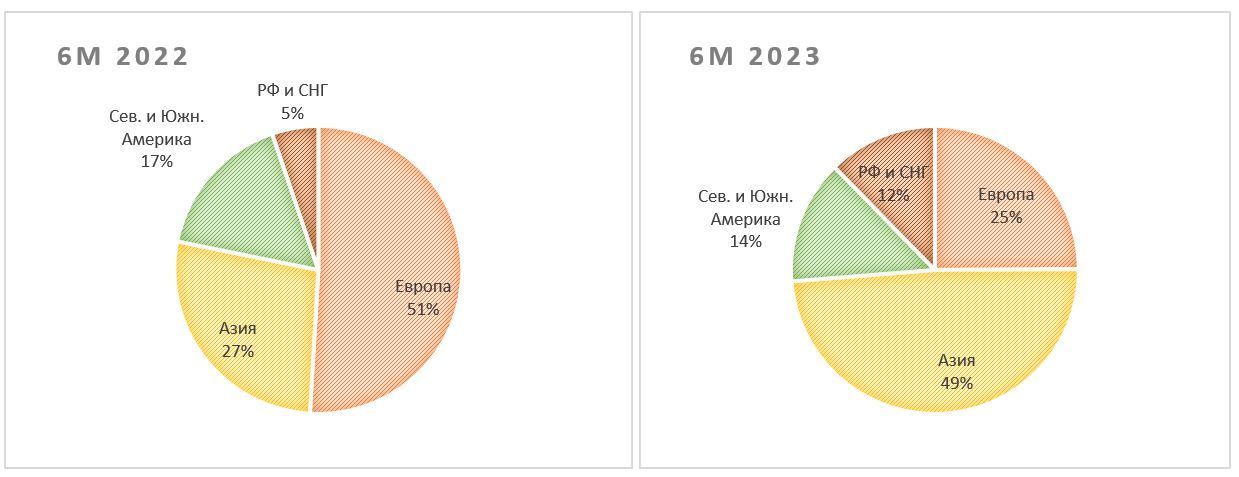

Доли регионов мира в выручке ГМК «Норникель»

В итоге: если год назад около половины выручки «Норникеля» приходилось на Европу и только около четверти на Азию, то в этом году направления поменялись местами. А вот доля американских континентов в выручке сократилась не так радикально — с 16% до 14%, в то время как очень заметно — с 5% до 12% выросла доля внутреннего рынка (Россия и страны СНГ).

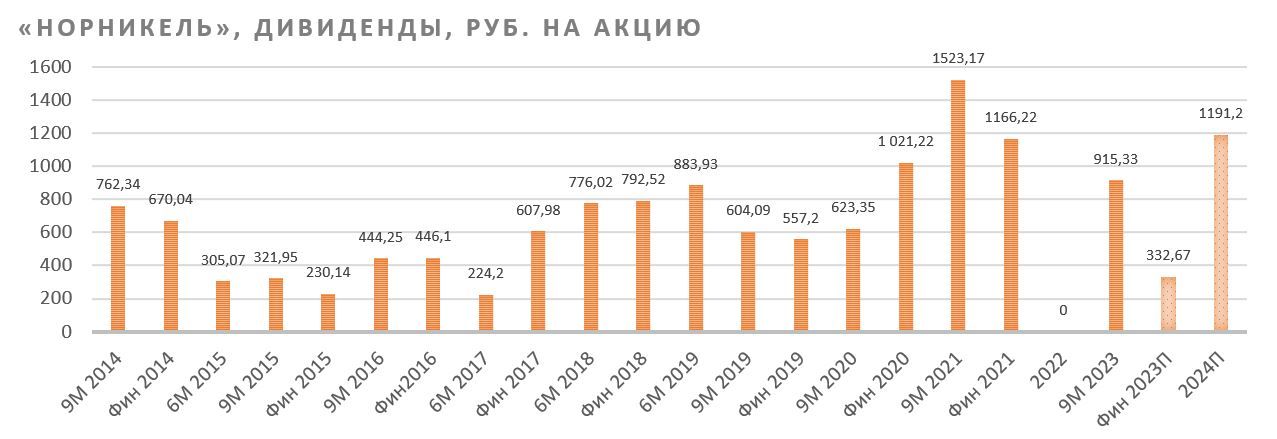

Выплаты акционерам. По истечении срока действия акционерного соглашения «Норникель» прекратил реализацию прежней дивидендной политики, по которой при соотношении уровня чистого долга к EBITDA на конец соответствующего года менее 1,8х выплаты на дивиденды составляли 60% EBITDA. Решений по новой формуле расчета дивидендов не принималось. Ожидается, что новая политика может ориентироваться на дивиденды в размере 50–75% FCF.

В 2022 г. «Норникель», вопреки прогнозам, не стал выплачивать промежуточные дивиденды. Решение по итоговым дивидендам за 2022 г. ожидалось к лету, однако уже в конце апреля совет директоров рекомендовал акционерам не выплачивать и эти дивиденды.

И вот в ноябре совет директоров неожиданно рекомендовал выплатить промежуточные дивиденды за 9 месяцев 2023 г. в размере 915,33 руб. на акцию. Дивидендная доходность составляет около 5,3%, реестр будет закрыт 26 декабря.

Между тем еще в начале осени менеджмент говорил, что «компания пока не генерирует свободный денежный поток на достаточно стабильной основе, чтобы возобновить выплаты дивидендов», хотя и не исключает выплат в будущем. Но прошло около месяца, и все изменилось. Возможно, что власти «посоветовали» компании возобновить выплаты с учетом сложного положения «РУСАЛа» и зависимости его устойчивости от дивидендов «Норникеля». Всего на выплату будет направлено около 140 млрд руб., что примерно соответствует тем $ 1,5 млрд, которые весной неофициально обсуждались в виде итоговых дивидендов за 2022 г., но не состоялись.

Пока непонятно, по какой формуле рассчитывались эти дивиденды, ведь отчетность по МСФО компания публикует только по полугодиям, а не по кварталам. Сумма 140 млрд руб. превышает FCF за 1П 2023 и соответствует примерно половине EBITDA за этот период.

Дивиденды поддерживают акции «Норникеля», однако отсутствие внятной дивидендной политики не позволяет с уверенностью прогнозировать дивиденды в будущем.

Акции. В текущем году у «Норникеля» стартовал проект по выпуску токенов «Цифровой инвестор». Токены на акции «Норникеля» с правом на получение дивидендов должны выдаваться сотрудникам предприятий компании в зависимости от стажа работы. Выпуск и выкуп обратно токенов «Норникеля» осуществляет ООО «Цифровые активы», аффилированное с «Росбанком». Для создания виртуальных активов, обеспеченных реальными акциями, компании поручили купить до 400 тыс. акций «Норникеля».

В ноябре 2023 г. совет директоров рекомендовал акционерам провести сплит акций «Норникеля» в соотношении 1:100. Дробление акций сделает акции более доступными для розничных инвесторов, увеличит их ликвидность. Внеочередное собрание акционеров рассмотрит этот вопрос 7 декабря. Если решение будет утверждено акционерами, сплит акций «Норникеля» может завершиться к апрелю следующего года.

Риски. Пересмотр сроков программы расширения производства может иметь долгосрочные негативные последствия для положения «Норникеля» на мировом рынке металлов. Компании будет сложнее удерживать свою долю на рынках и свое значение для глобальных производственных цепочек.

Рост мирового производства электромобилей потенциально сокращает спрос на палладий и платину. Положение «Норникеля» как ведущего мирового поставщика высококачественного никеля может быть подвергнуто пересмотру после заметного роста добычи никеля в Индонезии и реализации там проектов по производству рафинированного никеля, а также быстрого развития технологий конверсии чернового ферроникеля.

Период неустойчивой динамики цен на промышленные металлы может затянуться, особенно слабая динамика в никеле и палладии — основных продуктах «Норникеля».

Вероятность санкций против «Норникеля» или против поставок цветных промышленных металлов мы оцениваем невысоко, но все же она существует и является не нулевой.

Существует и риск усиления фискального давления на отрасль. С 1 октября и (пока) до конца 2024 г. в РФ введены «курсовые» экспортные пошлины на ряд товаров, включая металлы. Размер пошлины составляет 4% при курсе доллара от 80 до 85 руб., 4,5% — при курсе 85–90 руб., 5,5% — от 90 до 95 руб., 7% — при курсе доллара от 95 руб. и выше.

Также «Норникель» является плательщиком windfall tax — разового платежа из прибыли предыдущих лет. Платеж компании составит 8,145 млрд руб., или около $ 94 млн, при условии его уплаты до 30 ноября 2023 г., или вдвое больше, если выплата будет произведена позднее. Хотя этот сбор является разовым, нет гарантий, что власти не найдут новых способов увеличить налоговую нагрузку крупных прибыльных компаний для сокращения дефицита государственного бюджета.

Операционные и финансовые показатели

Производственные результаты «Норникеля» в 2023 г. показывают разнонаправленную динамику. Производство никеля и меди в 3К 2023 заметно увеличилось кв/кв (соответственно на 20,8% и на 5,9%), в то время как за 9 месяцев производство никеля и меди снизилось (соответственно на 8,8% и 4,1%) вследствие проведения плановых ремонтов печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике.

ГМК «Норникель»: операционные результаты за 3К и 9М 2023

| Производство товарных металлов | 3К 2023 | 2К 2023 | Изм., % | 9М 2023 | 9М 2022 | Изм., % |

| Никель всего, тонн | 53 945 | 44 659 | 20,8% | 145 271 | 159 235 | -8,8% |

| Медь всего, тонн | 100 518 | 94 888 | 5,9% | 303 990 | 317 147 | -4,1% |

| Палладий всего, тыс. тр. унций | 663 | 761 | -12,9% | 2 145 | 2 128 | 0,8% |

| Платина всего, тыс. тр. унций | 160 | 187 | -14,4% | 528 | 491 | 7,5% |

Источник: данные компании, расчеты ФГ «Финам»

Производство металлов платиновой группы, напротив, снизилось в квартальном кв/кв (на 12,9% по палладию и на 14,4% по платине) и выросло г/г в целом за 9 месяцев (соответственно на 0,8% и на 7,5%) за счет увеличения добычи на руднике «Медвежий ручей», повышения эффективности извлечения МПГ в Кольском дивизионе, а также переработки накопленного незавершенного производства.

Квартальную финансовую отчетность «Норникель» не раскрывает, отчитываясь по полугодиям. Показатели 1П 2023 выглядят неоднозначно не только по отношению к 1П 2022, но и в сравнении с откровенно слабым 2П 2022.

ГМК «Норникель»: финансовые результаты за 1-е полугодие 2023 г.

| Показатель (млн $) | 1П 2023 | 2П 2022 | Изм., % | 1П 2022 | Изм., % |

| Выручка | 7 161 | 7 897 | -9,3% | 8 979 | -20,2% |

| EBITDA | 3 370 | 3 900 | -13,6% | 4 797 | -29,7% |

| Маржа EBITDA | 47,1% | 49,4% | -2,3 п. п. | 53,4% | -6,4 п. п. |

| Чистая прибыль | 1 070 | 792 | 35,1% | 5 062 | -78,9% |

| CAPEX | 1 467 | 2 482 | -40,9% | 1 816 | -19,2% |

| FCF | 1 347 | -614 | N/A | 1 051 | 28,2% |

| Чистый оборотный капитал | 3 220 | 4 003 | -19,6% | 3 767 | -14,5% |

| Чистый долг (на отчетную дату) | 9 054 | 9 835 | -7,9% | 10 224 | -11,4% |

| Чистый долг / 12 мес. EBITDA | 1,2х | 1,1х | 1,1х |

Источник: данные компании, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

На фоне неустойчивой динамики цен на металлы сохраняется тенденция к снижению выручки и EBITDA. В то же время благодаря сокращению операционных затрат «Норникель» увеличил чистую прибыль по отношению к предыдущему полугодию, а сокращение инвестиционной программы привело к заметному росту свободного денежного потока, что позволило компании вернуться к дивидендным выплатам. Рентабельность EBITDA, несмотря на снижение, сохраняется на высоком уровне, а долговая нагрузка по отношению чистого долга к EBITDA — на комфортном уровне.

Ослабление курса рубля во второй половине года увеличит эффективность компании, особенно в рублевом выражении, так как основную часть затрат «Норникель» несет в рублях, а основную часть выручки получает в валюте. Это должно отчасти компенсировать продолжающееся снижение цен на никель и палладий, хотя положительный эффект будет в некоторой степени ограничен увеличением фискальной нагрузки на отрасль.

ГМК «Норникель»: историческая и прогнозная динамика ключевых финансовых показателей (млн $)

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 13 572 | 15 545 | 17 852 | 16 876 | 14 250 | 15 450 |

| EBITDA | 7 947 | 7 343 | 10 512 | 8 697 | 6 890 | 7 380 |

| Чистая прибыль акционеров | 5 993 | 3 385 | 6 512 | 5 854 | 4 230 | 4 420 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 58,6% | 47,2% | 58,9% | 51,5% | 48,4% | 47,8% |

| Рентабельность чистой прибыли | 44,2% | 21,8% | 36,5% | 34,7% | 29,7% | 28,6% |

| ROE | 157,2% | 84,0% | 176,6% | 82,2% | 56,0% | 53,9% |

| Показатели чистого долга, денежного потока и дивидендов | ||||||

| FCF | 4 747 | 6 162 | 4 065 | 437 | 3 580 | 2 700 |

| Чистый долг | 7 060 | 4 710 | 4 914 | 9 835 | 9 100 | 8 900 |

| Чистый долг / EBITDA | 0,89 | 0,64 | 0,47 | 1,13 | 1,32 | 1,21 |

| Дивиденды, $ на акцию | 26,00 | 17,21 | 22,36 | 15,55 | 0,00 | 13,87 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Оценка

Мы оценили ГМК «Норникель» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. При этом мы исходили из консервативной оценки динамики цен на цветные металлы на прогнозный период и учли снижение прогноза по объемам добычи.

Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта 30% к оценке сопоставимых зарубежных горно-металлургических компаний. Используемые для сравнения компании-аналоги представлены в таблице ниже:

| Компания | MCap (млн $) | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

| ГМК «Норникель» | 29 430 | 7,0 | 6,7 | 5,7 | 5,4 |

| BHP Group | 167 676 | 5,9 | 5,9 | 11,3 | 6,0 |

| Rio Tinto | 120 189 | 5,2 | 5,2 | 9,3 | 5,6 |

| Vale | 80 432 | 4,7 | 4,4 | 6,6 | 4,5 |

| Freeport-McMoRan | 65 501 | 7,6 | 6,5 | 21,6 | 8,1 |

| Southern Copper | 61 892 | 11,7 | 11,4 | 22,3 | 11,2 |

| Anglo American | 51 999 | 5,1 | 4,5 | 9,4 | 5,1 |

| Antofagasta | 20 983 | 7,1 | 6,1 | 24,5 | 10,1 |

| China Molybdenum | 19 108 | 7,3 | 5,6 | 16,2 | 18,8 |

| Медиана | 6,5 | 5,7 | 13,7 | 7,1 | |

| Показатели для оценки, млн $ | Чистая прибыль 2023E | Чистая прибыль 2024Е | EBITDA 2023Е | EBITDA 2024Е | |

| 4 230 | 4 420 | 6 890 | 7 380 | ||

| Целевая кап-я, млн $ | 27 565 | 25 319 | 84 437 | 42 043 | |

| Средняя целевая кап-я, млн $ | 44 841 | ||||

| Средняя целевая кап-я с учетом дисконта 30%, млн $ | 31 389 | ||||

| Целевая цена | 205,34 USD | 18 234 RUB | |||

| Для справки (на 31.12.2022): | |||||

| Количество акций, млн шт. | 153 | ||||

| Чистый долг, млн $ | 9 054 | ||||

| Доля меньшинства, млн $ | 1 005 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «ГМК «Норильский никель» составляет $ 31,4 млрд, или $ 205,34 за акцию. Это соответствует цене одной акции 18 234 руб. Апсайд к текущим ценам составляет 6,7%, что соответствует рейтингу «Держать».

Акции на фондовом рынке

Динамика акций ГМК «Норникель» в 2023 г. заметно отстает от рынка под влиянием падения цен на металлы, снижения операционных результатов компании, роста затрат и увеличения фискальной нагрузки. С начала года стоимость акций «Норникеля» увеличилась на 11,7%, в то время как отраслевой индекс МосБиржи «Металлы и добыча» поднялся на 34,7%, а сводный индекс МосБиржи вырос на 49,4% (по состоянию на закрытие рынка 24.11.2023).

Технический анализ

На дневном графике котировки акций «Норникеля» колеблются в широком восходящем канале. Сейчас они находятся в его середине в районе предыдущего уровня сопротивления, который теперь может выступить в качестве уровня поддержки. Отсюда акции могут вернуться к верхней границе канала, которая проходит в зоне 18 300–18 500 руб., либо опуститься к его нижней границе, в район 16 000 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.11.2023.