Нейтральный взгляд на акции Darden Restaurants

С начала года акции Darden Restaurants выросли на 5,7%, значительно уступив рынку, который повысился почти на 21%. Котировки отставали потому, что компания демонстрировала скромные результаты из-за сокращения спроса на питание вне дома. При этом благодаря широкому портфелю брендов доходы Darden росли сильнее, чем у конкурентов. На фоне замедления инфляции давление на кошельки американцев будет ослабевать, что в среднесрочной перспективе приведет к оживлению дискреционного спроса, в том числе и на питание в ресторанах.

Мы повышаем целевую цену акций Darden Restaurants с $ 174 до $ 180, потенциал роста составляет 4,2%, рейтинг «Держать». Целевая цена получена при помощи усредненной оценки по собственным историческим мультипликаторам и форвардным мультипликаторам по аналогам (P/E NTM и EV/EBITDA NTM).

| DRI | Держать | |||

| 12М целевая цена, $ | 180 | |||

| Текущая цена, $ | 173 | |||

| Потенциал | 4,2% | |||

| ISIN | US2371941053 | |||

| Капитализация, млрд $ | 20,5 | |||

| EV, млрд $ | 21,0 | |||

| Количество акций, млн | 118 | |||

| Free float | 99,5% | |||

| Финансовые показатели, ф. г. млрд $ | ||||

| Показатель | 2023 | 2024 | 2025E | |

| Выручка | 10,5 | 11,4 | 11,8 | |

| EBITDA | 1,6 | 1,8 | 1,9 | |

| Чистая прибыль | 1,0 | 1,1 | 1,1 | |

| DPS, $ | 4,9 | 5,2 | 5,7 | |

| Показатели рентабельности | ||||

| Показатель | 2023 | 2024 | 2025E | |

| Маржа EBITDA | 15,2% | 16,0% | 16,3% | |

| Чистая маржа | 9,4% | 9,4% | 9,5% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 12,5 | 11,7 | ||

| P/E | 20,2 | 17,6 | ||

| EV/Sales | 2,0 | 1,9 | ||

Darden Restaurants управляет сетями ресторанов в США с полным обслуживанием под 10 брендами в различных ценовых категориях — от демократичных до «высокой кухни».

Компания ежеквартально выплачивает дивиденды. На горизонте 12 мес. мы ожидаем выплаты $ 5,8 с доходностью 3,4%. Доходность нереализованной программы обратного выкупа акций составляет 3,6%.

В 1К 2025 фингода с окончанием 31 августа выручка Darden выросла на 1% г/г, до $ 2,76 млрд, благодаря открытию 42 новых ресторанов, однако сопоставимые продажи сократились на 1,1%. Несмотря на уменьшение LFL-показателей, Darden продолжил опережать конкурентов: динамика сопоставимой выручки была на 140 б. п. выше, чем в среднем по отрасли. Чистая прибыль за период выросла на 6,5%, до $ 0,21 млрд, маржа повысилась до 7,5%.

Результаты Darden оказались хуже ожиданий рынка как по выручке, так и по прибыли. Несмотря на это, за день акции выросли почти на 8%. Инвесторы позитивно отнеслись к сохранению финансового прогноза компании на 2025 г. Ожидается, что выручка вырастет на 4%, а EPS — на 6–9%.

Расширение бизнеса. Darden управляет 2 040 ресторанами, увеличив их количество на 42 за год. Компания расширяется за счет открытия новых заведений и приобретения более мелких сетей, например мексиканских ресторанов Chuy за $ 605 млн.

Ценовая и ценностная диверсификация. Портфель брендов включает рестораны различных кухонь и ценовых сегментов, от Olive Garden до The Capital Grille, что расширяет целевую аудиторию и поддерживает трафик в условиях экономической неопределенности.

Экономия на масштабе. Обширная сеть из 2000+ ресторанов позволяет снижать затраты и поддерживать конкурентоспособные цены. Например, цены в Olive Garden на 800 б. п. ниже среднего отраслевого показателя.

Сотрудничество с Uber по доставке может помочь росту продаж, особенно в Olive Garden. Инвестиции в рекламу на Smart TV и цифровой маркетинг повышают таргетинг потребителей, поддерживая продажи как в ресторанах, так и онлайн.

Изменения потребительских расходов. В условиях замедления экономики и повышенной инфляции клиенты сокращают расходы на питание вне дома, что негативно влияет на продажи Darden.

Ресторанный сектор высококонкурентен, с давлением со стороны фастфуда и служб доставки еды. Эти альтернативы предлагают быстрые и доступные варианты питания, что подрывает долю рынка Darden.

Описание эмитента

Darden Restaurants — один из крупнейших операторов мультибрендовых ресторанов в США. Компания владеет и управляет известными брендами ресторанов с полным обслуживанием (FSR), такими как Olive Garden, LongHorn Steakhouse, Cheddar's Scratch Kitchen, Yard House и The Capital Grille. Всего портфель Darden представлен 10 брендами в различных ценовых сегментах.

Ключевыми ресторанами (сегментами) Darden являются:

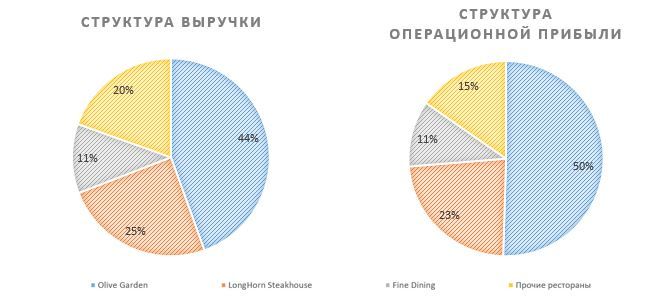

- Olive Garden — сеть итало-американских ресторанов является крупнейшим сегментом, принесшим в 2024 ф. г. 44% выручки и 50% операционной прибыли.

- LongHorn Steakhouse — сеть стейк-хаусов, на которую приходится 25% выручки и 23% операционной прибыли.

- Fine Dining — сегмент, объединяющий люксовые рестораны (Capital Grille и ADVs), на которые пришлось 11% выручки и прибыли.

- Другие направления бизнеса, куда входят прочие рестораны, в 2024 ф. г. принесли 20% выручки и 15% прибыли.

Пять крупнейших акционеров компании владеют 41,0% акций: Capital World Investor — 12,9%, Vanguard — 11,6%, Capital World Investor — 7,2%, BlackRock Advisors — 5,3%, State Street — 3,95%.

Стратегия и факторы привлекательности

Расширение бизнеса. Darden активно расширяет свое присутствие как за счет приобретения новых брендов, так и за счет открытия дополнительных ресторанов. На конец 1К 2025 ф. г., окончившегося 25 августа 2024 г., компания управляет 2 040 ресторанами, за год их количество выросло на 42. Darden расширяется не только за счет открытия новых ресторанов собственных сетей, но и за счет приобретения более мелких заведений. В июле этого года ресторатор сообщил, что покупает Chuy's Holdings за $ 605 млн, управляющей заведениями мексиканской кухни Chuy. Ожидается, что к 2027 ф. г. сделка принесет 12–15 центов консолидированной EPS группы.

Ценовая и ценностная диверсификация. Портфель брендов Darden состоит из ресторанов различных кухонь и различных ценовых сегментов, от доступной итало-американской кухни Olive Garden до люксового стейк-хауса The Capital Grille. Такая ценовая и ценностная диверсификация способствует расширению целевой аудитории: от семей со средним доходом до клиентов с высоким доходом. Эта стратегия позволяет Darden сохранять трафик даже в условиях экономической неопределенности.

Darden использует экономию на масштабе благодаря своей обширной сети из более чем 2000 ресторанов, что позволяет снизить затраты за счет оптовых закупок и операционной эффективности. Это дает возможность компании поддерживать конкурентоспособные цены на все свои бренды, повышая ценность для потребителей. Например, за последние пять лет цены в Olive Garden в среднем были на 800 б. п. ниже среднего показателя по отрасли.

Партнерство Darden с Uber по доставке будет способствовать дополнительному росту продаж, особенно в Olive Garden. Хотя конкретные цифры цифровых продаж не были предоставлены, руководство компании подчеркнуло, что интеграция платформы доставки Uber является стратегическим шагом для охвата растущего спроса на услуги по доставке еды. Кроме того, компания Darden увеличила инвестиции в рекламу на Smart TV и цифровой маркетинг, что повысило ее способность более эффективно использовать маркетинговые каналы.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Выплаты акционерам

Darden Restaurants ежеквартально выплачивает дивиденды. На горизонте 12 мес. мы ожидаем выплаты $ 5,8 с доходностью 3,4%.

В 1К компания выкупила около 1,2 млн акций на общую сумму $ 172 млн. По состоянию на конец 1К 2025 ф. г. нереализованный объем программы обратного выкупа акций составил $ 743 млн (3,6% капитализации).

Финансовые результаты

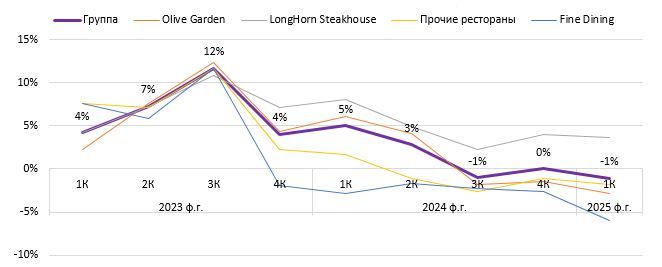

В 1К выручка Darden выросла на 1% г/г, до $ 2,76 млрд, благодаря открытию 42 новых ресторанов, что было частично компенсировано снижением сопоставимых продаж (LFL) на 1,1 %. Несмотря на снижение LFL-продаж, они были на 140 б. п. выше, чем в среднем по отрасли, а LFL-трафик превысил отраслевой показатель на 160 б. п.

- Общий объем продаж в Olive Garden снизился на 1,5% из-за уменьшения LFL-продаж на 2,9%, что на 40 б. п. ниже отраслевого показателя. В конце этого месяца сеть возрождает свое фирменное блюдо Never Ending Pasta Bowl в надежде вернуть покупателей.

- В сегменте LongHorn общий объем продаж увеличился на 6,5% благодаря росту LFL-продаж на 3,7%, что на 620 б. п. превосходит отраслевой показатель. Во многом повышение сопоставимых показателей связано с предоставлением больших скидок в LognHorn.

- Выручка Fine Dining увеличилась на 2%, благодаря открытию восьми новых ресторанов. LFL-продажи Capital Grille и ADVs снизились из-за слабого спроса на высокую кухню.

- Продажи в сегменте «Прочий бизнес» уменьшились менее чем на 1% из-за сокращения сопоставимого показателя на 1,8%.

Чистая прибыль Darden за 1К составила $ 207,2 млн, или $ 1,74 на акцию, по сравнению с $ 194,5 млн, или $ 1,59 на акцию, годом ранее.

Результаты Darden оказались хуже ожиданий рынка: аналитики прогнозировали выручку на уровне $ 2,90 млрд, а EPS — $ 1,83.

На 2025 ф. г. компания прогнозирует прибыль на акцию от продолжающейся деятельности в размере $ 9,40–9,60 (+6–9% г/г) и чистые продажи в размере $ 11,8–11,9 (+4% г/г) млрд.

Ниже приводим динамику основных финансовых показателей последнего отчетного квартала, млрд $:

| Показатель | 1К 2025 | 1К 2024 | Изм., % | 1К 2025 LTM | 1К 2024 LTM | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 2,76 | 2,73 | 1,0% | 11,4 | 10,8 | 6,0% |

| EBITDA | 0,39 | 0,39 | 1,2% | 1,88 | 1,60 | 17,8% |

| Маржа EBITDA | 14,2% | 14,2% | 0,0% | 16,5% | 14,8% | 1,6% |

| Чистая прибыль | 0,21 | 0,19 | 6,5% | 1,04 | 0,98 | 5,8% |

| Чистая маржа | 7,5% | 7,1% | 0,4% | 9,1% | 9,1% | 0,0% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 8,51 | 7,81 | 7,20 | 9,63 | 10,49 | 11,39 | 11,80 |

| Рост, % | 5% | -8% | -8% | 34% | 9% | 9% | 4% |

| EBITDA | 1,18 | 0,94 | 1,04 | 1,53 | 1,59 | 1,83 | 1,92 |

| Рост, % | 8% | -21% | 11% | 47% | 4% | 15% | 5% |

| Чистая прибыль | 0,71 | -0,05 | 0,63 | 0,95 | 0,98 | 1,03 | 1,12 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 14% | 12% | 14% | 16% | 15% | 16% | 16% |

| Чистая маржа | 8% | -1% | 9% | 10% | 9% | 9% | 9% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 1,27 | 0,72 | 1,19 | 1,26 | 1,55 | 1,62 | 1,66 |

| CAPEX | 0,45 | 0,46 | 0,25 | 0,38 | 0,56 | 0,60 | 0,59 |

| CAPEX, % от выручки | 5,3% | 5,9% | 3,5% | 3,9% | 5,4% | 5,3% | 5,0% |

| FCF | 0,82 | 0,26 | 0,94 | 0,89 | 0,99 | 1,02 | 1,07 |

| Чистый долг | 0,47 | 0,44 | -0,28 | 0,48 | 0,52 | 1,26 | 1,24 |

| Чистый долг / EBITDA | 0,40 | 0,46 | -0,27 | 0,31 | 0,33 | 0,69 | 0,64 |

| DPS, $ | 3,0 | 2,6 | 1,6 | 4,2 | 4,9 | 5,2 | 5,7 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Darden уязвим к изменениям потребительских расходов. Во время замедления экономики и повышенной инфляции клиенты сокращают дискреционные расходы на питание вне дома, что негативно влияет продажи. В июле 2024 года Darden сообщил о неожиданно слабых продажах, связав их с отъездом американцев в отпуск и политической нестабильностью.

Ресторанный сектор является высококонкурентным, с растущим давлением со стороны ресторанов быстрого питания и сторонних служб доставки еды. Эти альтернативы предлагают потребителям более быстрые и часто более доступные возможности для питания, что может подорвать долю рынка Darden.

Оценка

Целевая цена получена при помощи усредненной оценки по собственным историческим мультипликаторам и форвардным мультипликаторам по аналогам (P/E NTM и EV/EBITDA NTM).

| Компании-аналоги | P/E NTM | EV / EBITDA NTM |

| Darden Restaurants | 17,6 | 11,7 |

| Chipotle Mexican Grill | 46,4 | 30,4 |

| Yum! Brands | 21,4 | 16,5 |

| McDonald's | 23,5 | 17,0 |

| Starbucks | 24,3 | 15,2 |

| Domino's Pizza | 23,7 | 18,5 |

| Bloomin' Brands | 7,7 | 4,9 |

| Cheesecake Factory | 11,2 | 7,9 |

| Cracker Barrel Old Country Store | 13,2 | 6,7 |

| Denny's | 11,1 | 7,0 |

| Chuy's Holdings | 19,3 | 9,9 |

| Медиана по аналогам | 20,4 | 12,5 |

| Исторические (за 36 прошедших месяцев) мультипликаторы | 16,9 | 11,4 |

| Показатели для оценки, млн $ | Чистая прибыль NTM | EBITDA NTM |

| Darden Restaurants | 1 158 | 1 970 |

| Оценочная капитализация по аналогам, млн $ | 23 573 | 22 043 |

| Оценочная капитализация по историческим мультипликаторам, млн $ | 19 600 | 19 898 |

| Усредненная целевая цена, $ | 180 | |

| Для справки (млн $): | ||

| Чистый долг, 1К 2025 ф. г. | 1 719 | |

| Доля меньшинства, 1К 2025 ф. г. | 0 | |

| Количество акций, млн | 118 | |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Darden Restaurants на 12 мес. составляет $ 180, что подразумевает апсайд 4,2% от текущей цены. Мы присваиваем акциям Darden Restaurants рейтинг «Держать».

Средняя целевая цена акций Darden Restaurants по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $ 183 (апсайд — 5,7%), а рейтинг акций — 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики EVERCORE оценивают справедливую стоимость акций Darden Restaurants в $ 205 («Покупать»), Wells Fargo — $ 165 («Держать»).

Технический анализ

С технической точки зрения акции Darden вчера продемонстрировали резкий свечной рост, приблизившись к максимумам начала весны. Ближайшей целью для роста выступает отметка $ 176,8, а также верхняя граница долгосрочного восходящего канала около $ 180. В случае коррекции уровнями поддержки выступают $ 169,5 и $ 160.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.09.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.