Несмотря на весь позитив, экономика США не готова к tapering немедленно

Экономика США, по всей видимости, не готова к tapering немедленно. Более того, события из области политики, которые последовали, эдакий "черный лебедь" (один из стаи) отдаляют продолжение истории. ФРС предупредила очень ясно: "прозрачность прозрачностью, открытость открытостью, но мы сами не знаем, когда мы начнем действие, потому что для этого нужно стечение обстоятельств".

Кащеев Николай

директор аналитического департамента ОАО "Промсвязьбанк"

The ballroom tapering

Если 2012 г. ознаменовался однозначно ярким событием: кризисом (и его дальнейшим почти-разрешением) в ЕС, то на долю 2013 г. мог выпасть - до сего дня, конечно - всего лишь, пожалуй, "кипрский эпизод". Обозреватели и негативно настроенные эксперты-алармисты, разумеется, сделали все возможное, чтобы придать ему драматизм и размах: все помнят, как среди довольно многочисленных комментариев звучали предупреждения, что это - всего лишь модель для будущих, более масштабных актов конфискации вкладов по всему ЕС. Однако продолжения не последовало. Год вполне мог остаться без масштабных событий.

Тем не менее, 19 июня Б.Бернанке заявил, что покупки облигаций ФРС, известные как QE3 (до этого: операция "Твист", QE2.5), могут прекратиться уже в 2014 г. по мере того, как уровень безработицы снизится до 7%, а прочие макроэкономические данные будут "соответствовать ожиданиям". Это заявление последовало в развитие предыдущих слов Бернанке от 22 мая, когда он сообщил, что ФРС может предпринять меры по сокращению покупок Trys и MBS на следующих заседаниях. Именно последнюю дату и следует рассматривать как начало кинофильма "The Tapering Saga" - драмы или триллера, что кому ближе - который нам предстоит посмотреть в ближайшие... вполне вероятно, что полгода. Причем это будет лишь первый фильм из эпопеи, поскольку постепенное избавление от избыточных резервов банковской системы в объеме 2.2 трлн. долл. - дело явно не одного или даже трех месяцев.

Важным промежуточным эпизодом - локальной кульминацией в этом триллере стала сцена заседания ФРС 26 сентября, когда было решено подождать дополнительных макро-свидетельств того, что можно и впрямь переходить к решительному действию. А тут еще вмешалась политика... ну, вы знаете: на нас устремился уже знакомый поток английских жаргонизмов, среди которых абсолютно доминировали два - "shutdown" и "debt ceiling". Фильм первый остался без заключительной сцены, причем, видимо, на достаточно длительное время, потому назовем для истории часть 1-ую нашей саги "The Ballroom Tapering".

Так или иначе, произошедшее было отнюдь небесполезно для нас, так как, помимо всего прочего, позволило протестировать кое-какие новые границы и показало миру нечто достаточно важное.

Реакция EM на происходящее

Реакция EM на происходящее

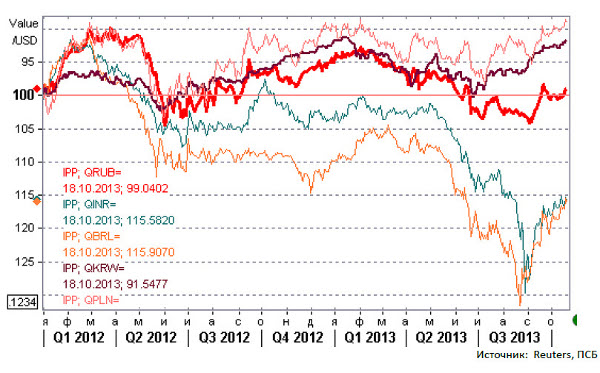

USD/валюты ЕМ (индексы, 1.1.2012 = 100%): бразильский реал, корейская вона, польский злотый, индийская рупия, российский рубль. Кстати, корейскую вону после всего этого уже кое-где называю новой safe haven. Хотя, вряд ли очень серьезно, но рассуждения на эту тему в проф.СМИ замечены. На самом деле, важных выводов из произошедшего может быть, как минимум, пять:

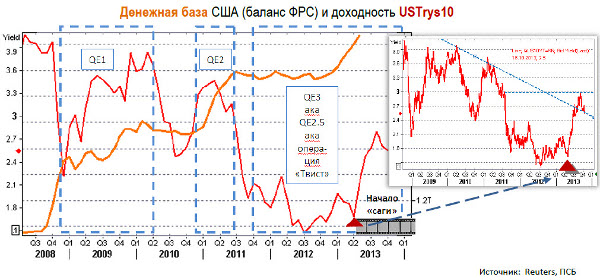

1. ФРС на настоящем этапе не устраивает доходность USTrys выше 3.0%, что было установлено эмпирически (см. график; хотя были предположения о 3.5%).

2. "Генеральная репетиция оркестра" в самом начале саги показала, что реакция на tapering вполне себе ожидаема - в отношении развивающихся рынков, да, пожалуй, и всех рисковых активов.

3. ФРС не готова к tapering, ФРС отнюдь не уверена в надежности вверенной ей экономики. Если бы ФРС не остановила процесс роста доходности, он мог бы продолжиться, и кто знает: возможно, появились бы предположения о 4%. В конце концов, тот конец, который отражает реакцию ФРС на инфляционное давление - ближний, наклон кривой - это, по классической теории, из области ожиданий рынка. Пока туда не вмешалась ФРС в ходе QE3.

4. Рынок все равно не знает точно, что будет дальше - это не удивительно. Прецедента нет, слишком многое сегодня иначе. Для рынка наилучшее - чтобы все продолжалось, как есть.

5. Самое важное: несмотря на весь прилагающийся позитив, экономика США, по всей видимости, не готова к tapering немедленно. Более того, события из области политики, которые последовали, эдакий "черный лебедь" (один из стаи) отдаляют продолжение истории. ФРС предупредила очень ясно: "прозрачность прозрачностью, открытость открытостью, но мы сами не знаем, когда мы начнем действие, потому что для этого нужно стечение обстоятельств". Не уверен, что 7% безработицы будет достаточно, хотя сигнал будет весьма сильный. Рынок, очевидно, будет снова готовиться.

Кейнсианская философия стимулирования экономики второй декады ХХI века в исполнении ФРС, правительства США и их многочисленных последователей (не исключая и власти РФ, которые, впрочем, очевидно, имели свои нюансы в понимании происходящего) заключалась - и заключается, за некоторыми особенностями, начиная с 2010 г. (см.ниже) - в следующем: дать через финансовые рынки, в частности, через поддержание wealth-эффекта, стимулов в достаточном объеме и на достаточное время, за которое рыночная экономика должна запуститься сама по себе. Для этого, по мнению, пожалуй, большинства участников процесса (мы не говорим "рынка", поскольку - не только рынка), достаточно плавно и без впадения в крайности провести делевередж; тогда все заработает по-прежнему. Этого - судя хотя бы по темпам роста экономики, занятости и динамике доходов населения - до сих пор, т.е. за пять лет, как минимум в полной мере не произошло.

Единственной экономикой среди оказывающих достаточно заметное глобальное воздействие, которая показывает ожидаемую отзывчивость на стимулы, является, разумеется, Китай, успешно совмещающий внутри себя возможности как экстенсивного, так и интенсивного развития, обладающий, к тому же, такими редкими преимуществами, как большой положительный внешний баланс и высокая (даже слишком) норма сбережений (до 40%). Потому это - экономика, позволяющая себе отложить решение самых болезненных проблем, никак в течение этих лет не находящих внятного решения в "1-ом мире": например, проблемы делевреджа государства.

Если бы кризис носил микро- или, если угодно, "миди(средне)-циклический" характер, как это было с очень похожим по по содержанию кризисом S&L в США в начале 1908-х, то делевередж действительно мог бы решить эти проблемы в самой значительной, решающей степени. Однако на него сегодня накладываются более суровые черты, характерные, видимо для более длительных экономико-социальных циклов. Три наиболее часто упоминаемые (но, увы, не исчерпывающие) из таковых, это: а) глубокие отрицательные внешние балансы многих стран, прежде всего, США, и, кстати, стран юга еврозоны, б) стагнация реальных доходов населения из-за конкуренции с развивающимися странами (отсюда: деиндустриализация, пагубность которой стали всерьез обсуждать - и то сквозь зубы - лишь в последние годы) и роботизации, роста производительности труда, в) некоторые противоречивые особенности мировой финансовой системы, сложившееся начиная с 1980-х гг. Уже эти факторы - даже исключая, увы, скорые будущие проблемы, связанные, например, с демографией - объясняют длительность и комплексность кризиса, назови мы период cо 2-го кв. 2009 г. по сей день "new normal" или как-то еще - то есть заявляя тем самым, что мы живем уже как бы не в кризисе, а после него. Реальность от этого не меняется.

Что такое tapering в его нынешнем понимании? Это попытка монетарных властей вести, наконец, проактивную политику, попытаться избежать немедленного нового взрыва после того, как пыль от первого более-менее уляжется, и бизнес "покинет бомбоубежище", т.е. начнет активно инвестировать и повышать зарплаты работникам. Это будет взрыв от сильного перегрева с дальнейшей новой рецессией. Как мы видели выше, есть опасность, что в борьбе с будущей напастью, однако, может сгореть около 10% номинального ВВП - и это исключая эмоциональный фактор, который непременно усилит потери. Потому не так плохо, что ФРС заговорила от tapering уже теперь, когда будущее все равно неопределенно.

И власти, и рынок движутся по минному полю, по неизвестной территории, которая полна сюрпризов. Экономика США, которая продвинулась дальше всех на этом пути, показывает то умеренное ускорение, то отступает на пару шагов; никто не уверен до конца в адекватности своих предсказывающих моделей. В этих условиях время начала реального tapering’а - во-первых, плохо предсказуемо, во-вторых, опасно напоминает знаменитое ленинское "вчера было рано, завтра будет поздно". Недаром ФРС ясно заявила, что начнет tapering неизвестного объема лишь по получении подтверждающих сигналов, также ясно не обрисованных.

Да и как вычислять эти сигналы? По факту или формально? Если формальный уровень безработицы составляет 7.3%, то при расчете этой цифры с поправкой на тех, кто работает неполный рабочий день, но при том ищет работу (данные GALLUP) сходный показатель достиг в сентябре 17.1% , против примерно 16% год назад. Некоторые опросы от менее известных имен дают и просто потрясающие цифры. Например, опрос IBD/TIPP (вопрос респондентам: "Сколько членов Вашей семьи сейчас не имеет работы и ищет ее?") дал цифру 31%. А при простой математической поправке на уровень участия населения в потенциальной рабочей силе (как если бы сегодня не было слишком большого числа "отчаявшихся" - прекративших искать работу), то безработица превышает 11%. То, что с занятостью далеко не все так просто, кстати, ФРС признает и сама.

Заметим кое-что новое: если США - это флагман мировой экономики, то ФРС сегодня практически одна держит на своих плечах среднесрочную судьбу мировой экономики. Ну, с некоторой помощью Китая, который копирует ее методы. Дело вот в чем.

На самом деле, важных выводов из произошедшего может быть, как минимум, пять:

1. ФРС на настоящем этапе не устраивает доходность USTrys выше 3.0%, что было установлено эмпирически (см. график; хотя были предположения о 3.5%).

2. "Генеральная репетиция оркестра" в самом начале саги показала, что реакция на tapering вполне себе ожидаема - в отношении развивающихся рынков, да, пожалуй, и всех рисковых активов.

3. ФРС не готова к tapering, ФРС отнюдь не уверена в надежности вверенной ей экономики. Если бы ФРС не остановила процесс роста доходности, он мог бы продолжиться, и кто знает: возможно, появились бы предположения о 4%. В конце концов, тот конец, который отражает реакцию ФРС на инфляционное давление - ближний, наклон кривой - это, по классической теории, из области ожиданий рынка. Пока туда не вмешалась ФРС в ходе QE3.

4. Рынок все равно не знает точно, что будет дальше - это не удивительно. Прецедента нет, слишком многое сегодня иначе. Для рынка наилучшее - чтобы все продолжалось, как есть.

5. Самое важное: несмотря на весь прилагающийся позитив, экономика США, по всей видимости, не готова к tapering немедленно. Более того, события из области политики, которые последовали, эдакий "черный лебедь" (один из стаи) отдаляют продолжение истории. ФРС предупредила очень ясно: "прозрачность прозрачностью, открытость открытостью, но мы сами не знаем, когда мы начнем действие, потому что для этого нужно стечение обстоятельств". Не уверен, что 7% безработицы будет достаточно, хотя сигнал будет весьма сильный. Рынок, очевидно, будет снова готовиться.

Кейнсианская философия стимулирования экономики второй декады ХХI века в исполнении ФРС, правительства США и их многочисленных последователей (не исключая и власти РФ, которые, впрочем, очевидно, имели свои нюансы в понимании происходящего) заключалась - и заключается, за некоторыми особенностями, начиная с 2010 г. (см.ниже) - в следующем: дать через финансовые рынки, в частности, через поддержание wealth-эффекта, стимулов в достаточном объеме и на достаточное время, за которое рыночная экономика должна запуститься сама по себе. Для этого, по мнению, пожалуй, большинства участников процесса (мы не говорим "рынка", поскольку - не только рынка), достаточно плавно и без впадения в крайности провести делевередж; тогда все заработает по-прежнему. Этого - судя хотя бы по темпам роста экономики, занятости и динамике доходов населения - до сих пор, т.е. за пять лет, как минимум в полной мере не произошло.

Единственной экономикой среди оказывающих достаточно заметное глобальное воздействие, которая показывает ожидаемую отзывчивость на стимулы, является, разумеется, Китай, успешно совмещающий внутри себя возможности как экстенсивного, так и интенсивного развития, обладающий, к тому же, такими редкими преимуществами, как большой положительный внешний баланс и высокая (даже слишком) норма сбережений (до 40%). Потому это - экономика, позволяющая себе отложить решение самых болезненных проблем, никак в течение этих лет не находящих внятного решения в "1-ом мире": например, проблемы делевреджа государства.

Если бы кризис носил микро- или, если угодно, "миди(средне)-циклический" характер, как это было с очень похожим по по содержанию кризисом S&L в США в начале 1908-х, то делевередж действительно мог бы решить эти проблемы в самой значительной, решающей степени. Однако на него сегодня накладываются более суровые черты, характерные, видимо для более длительных экономико-социальных циклов. Три наиболее часто упоминаемые (но, увы, не исчерпывающие) из таковых, это: а) глубокие отрицательные внешние балансы многих стран, прежде всего, США, и, кстати, стран юга еврозоны, б) стагнация реальных доходов населения из-за конкуренции с развивающимися странами (отсюда: деиндустриализация, пагубность которой стали всерьез обсуждать - и то сквозь зубы - лишь в последние годы) и роботизации, роста производительности труда, в) некоторые противоречивые особенности мировой финансовой системы, сложившееся начиная с 1980-х гг. Уже эти факторы - даже исключая, увы, скорые будущие проблемы, связанные, например, с демографией - объясняют длительность и комплексность кризиса, назови мы период cо 2-го кв. 2009 г. по сей день "new normal" или как-то еще - то есть заявляя тем самым, что мы живем уже как бы не в кризисе, а после него. Реальность от этого не меняется.

Что такое tapering в его нынешнем понимании? Это попытка монетарных властей вести, наконец, проактивную политику, попытаться избежать немедленного нового взрыва после того, как пыль от первого более-менее уляжется, и бизнес "покинет бомбоубежище", т.е. начнет активно инвестировать и повышать зарплаты работникам. Это будет взрыв от сильного перегрева с дальнейшей новой рецессией. Как мы видели выше, есть опасность, что в борьбе с будущей напастью, однако, может сгореть около 10% номинального ВВП - и это исключая эмоциональный фактор, который непременно усилит потери. Потому не так плохо, что ФРС заговорила от tapering уже теперь, когда будущее все равно неопределенно.

И власти, и рынок движутся по минному полю, по неизвестной территории, которая полна сюрпризов. Экономика США, которая продвинулась дальше всех на этом пути, показывает то умеренное ускорение, то отступает на пару шагов; никто не уверен до конца в адекватности своих предсказывающих моделей. В этих условиях время начала реального tapering’а - во-первых, плохо предсказуемо, во-вторых, опасно напоминает знаменитое ленинское "вчера было рано, завтра будет поздно". Недаром ФРС ясно заявила, что начнет tapering неизвестного объема лишь по получении подтверждающих сигналов, также ясно не обрисованных.

Да и как вычислять эти сигналы? По факту или формально? Если формальный уровень безработицы составляет 7.3%, то при расчете этой цифры с поправкой на тех, кто работает неполный рабочий день, но при том ищет работу (данные GALLUP) сходный показатель достиг в сентябре 17.1% , против примерно 16% год назад. Некоторые опросы от менее известных имен дают и просто потрясающие цифры. Например, опрос IBD/TIPP (вопрос респондентам: "Сколько членов Вашей семьи сейчас не имеет работы и ищет ее?") дал цифру 31%. А при простой математической поправке на уровень участия населения в потенциальной рабочей силе (как если бы сегодня не было слишком большого числа "отчаявшихся" - прекративших искать работу), то безработица превышает 11%. То, что с занятостью далеко не все так просто, кстати, ФРС признает и сама.

Заметим кое-что новое: если США - это флагман мировой экономики, то ФРС сегодня практически одна держит на своих плечах среднесрочную судьбу мировой экономики. Ну, с некоторой помощью Китая, который копирует ее методы. Дело вот в чем.

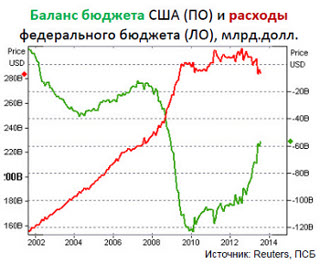

На сегодня ФРС et al выглядят победителями над сторонниками "созидательного разрушения", такими, как, например, немецкие "ортодоксы" в ЕЗ. Тем не менее, как это ни звучит необычно для уха неискушенного наблюдателя, надо видеть следующее: начиная с 2010 г. бюджет США оказывает отрицательное воздействие на рост ВВП, т.к. расходы правительства уже начали сокращаться - результат долгих дебатов с парламентом и ответ на многократно заклеймены всеми, кому не лень, рост госдолга США. США де факто уже начали tapering, с трудом нащупывая баланс между стимулами и ответственным отношением к долговой проблеме. Некоторые эксперты заявляют, что это как раз и сказывается сегодня негативно на экономике, что, впрочем, неоднозначно (будет обсуждено позднее).

Безусловно, QE не может продолжаться вечно. Ситуация QE - конечно, искусственна. По всей очевидности, начало tapering со стороны ФРС - этот шаг, который можно прогнозировать, например, с начала следующего года, в целях планирования и т.п., но который никто сегодня не может гарантировать, ни по времени, ни по объему.

А рынки ведут себя так, как привыкли: каждая возможность сыграть хотя бы на сохранении монетарных стимулов с дополнительной опаской, но используется охотно. Пока стимулы с нами, слабости экономики по-прежнему остаются где-то в стороне. И даже остается в стороне тот факт, например, что по ряду измерений штурмующий новые высоты S&P переоценен.

Да, еще... Почему мы не обсуждаем Джанет Йеллен на посту председателя ФРС? Потому что у нас нет ощущения, что у нее имеется концепция, отличная в существенных деталях от Б.Бернанке. Вообще в нынешнее время, как видно, дела вершатся, а посткризисная история творится людьми, которые не являются масштабными харизматиками, вроде Р.Рейгана или М. Тетчер. Люди, ведущие себя преимущественно неброско, сегодня отражают, по-видимому, запрос элиты. В самом деле, ключевые фигуры современности, вроде А.Меркель или Б.Обамы, по-своему симпатичны, корректны, выступают с умеренными инициативами, если надо, отступают, не слишком охотно демонстрируют твердость в неприятных вопросах (например, в недавнем сирийском кризисе) и т.п. На счастье Обамы, его противники из стана GOP, республиканцев, вообще, как представляется, не показывают сколь-нибудь адекватной контр-концепции: вспомним хотя бы невнятную президентскую программу уже почти забытого М.Ромни и их какую-то столь же невнятную, но зато ожесточенную борьбу с "Obamacare". Не кончившуюся ничем - пока. И лишь Б.Бернанке - признаем это - проявил себя наиболее решительно и ярко в последние годы.

Насколько этот парад правильности и корректности соответствует драматизму сегодняшнего дни и требованию глубоких перемен в мире, не будем судить. Процессы, которые сегодня идут в глобальной экономике, имеют долгосрочный характер. Они затягиваются, откладываются, но решать и придется. Усилия для этого потребуются немалые. И это время уже где-то рядом: недаром мы говорим о tapering, в конце концов.

На сегодня ФРС et al выглядят победителями над сторонниками "созидательного разрушения", такими, как, например, немецкие "ортодоксы" в ЕЗ. Тем не менее, как это ни звучит необычно для уха неискушенного наблюдателя, надо видеть следующее: начиная с 2010 г. бюджет США оказывает отрицательное воздействие на рост ВВП, т.к. расходы правительства уже начали сокращаться - результат долгих дебатов с парламентом и ответ на многократно заклеймены всеми, кому не лень, рост госдолга США. США де факто уже начали tapering, с трудом нащупывая баланс между стимулами и ответственным отношением к долговой проблеме. Некоторые эксперты заявляют, что это как раз и сказывается сегодня негативно на экономике, что, впрочем, неоднозначно (будет обсуждено позднее).

Безусловно, QE не может продолжаться вечно. Ситуация QE - конечно, искусственна. По всей очевидности, начало tapering со стороны ФРС - этот шаг, который можно прогнозировать, например, с начала следующего года, в целях планирования и т.п., но который никто сегодня не может гарантировать, ни по времени, ни по объему.

А рынки ведут себя так, как привыкли: каждая возможность сыграть хотя бы на сохранении монетарных стимулов с дополнительной опаской, но используется охотно. Пока стимулы с нами, слабости экономики по-прежнему остаются где-то в стороне. И даже остается в стороне тот факт, например, что по ряду измерений штурмующий новые высоты S&P переоценен.

Да, еще... Почему мы не обсуждаем Джанет Йеллен на посту председателя ФРС? Потому что у нас нет ощущения, что у нее имеется концепция, отличная в существенных деталях от Б.Бернанке. Вообще в нынешнее время, как видно, дела вершатся, а посткризисная история творится людьми, которые не являются масштабными харизматиками, вроде Р.Рейгана или М. Тетчер. Люди, ведущие себя преимущественно неброско, сегодня отражают, по-видимому, запрос элиты. В самом деле, ключевые фигуры современности, вроде А.Меркель или Б.Обамы, по-своему симпатичны, корректны, выступают с умеренными инициативами, если надо, отступают, не слишком охотно демонстрируют твердость в неприятных вопросах (например, в недавнем сирийском кризисе) и т.п. На счастье Обамы, его противники из стана GOP, республиканцев, вообще, как представляется, не показывают сколь-нибудь адекватной контр-концепции: вспомним хотя бы невнятную президентскую программу уже почти забытого М.Ромни и их какую-то столь же невнятную, но зато ожесточенную борьбу с "Obamacare". Не кончившуюся ничем - пока. И лишь Б.Бернанке - признаем это - проявил себя наиболее решительно и ярко в последние годы.

Насколько этот парад правильности и корректности соответствует драматизму сегодняшнего дни и требованию глубоких перемен в мире, не будем судить. Процессы, которые сегодня идут в глобальной экономике, имеют долгосрочный характер. Они затягиваются, откладываются, но решать и придется. Усилия для этого потребуются немалые. И это время уже где-то рядом: недаром мы говорим о tapering, в конце концов.

USD/валюты ЕМ (индексы, 1.1.2012 = 100%): бразильский реал, корейская вона, польский злотый, индийская рупия, российский рубль. Кстати, корейскую вону после всего этого уже кое-где называю новой safe haven. Хотя, вряд ли очень серьезно, но рассуждения на эту тему в проф.СМИ замечены.

Все публикации про

Разбор полетов