Неопределенность на мировых финансовых рынках сдержит ЦБ России от повышения ставок по ключевым инструментам

Текущее развитие событий указывает на высокую вероятность достижения ЦБ ориентира по инфляции в этом году, что должно позволить регулятору воздержаться от ужесточения в условиях высокой неопределенности развития событий на внешних рынках. Возобновление продаж Банком России иностранной валюты, скорее всего, создаст устойчивый дефицит ликвидности на денежном рынке, что приведет к повышению ставок до уровня РЕПО Банка России и автоматическому ужесточению денежно-кредитной политики.

Несмотря на отсутствие явных признаков сокращения внутреннего спроса, усиление глобальной нестабильности и снижение внешнего спроса, а также резкое замедление инфляции, скорее всего, приведет к "миролюбивой" риторике со стороны ЦБ.

Риски устойчивости экономического роста, обусловленные сохранением неопределенности развития внешнеэкономической ситуации, регулярно отмечаются Банком России в пресс-релизах к решениям по ставкам. Последние данные по мировой промышленности свидетельствуют о продолжении глобального замедления производства. Охлаждение экономики Китая и долговые проблемы Европы и США, привели к снижению индекса Global manufacturing PMI в августе до 50.1 с 50.6 в предыдущем месяце, что является минимальным значением с июля 2009 года.

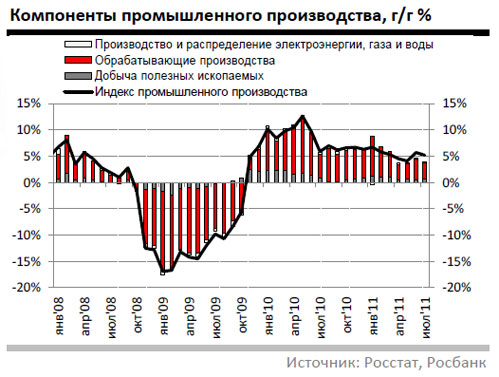

Слабый внешний спрос сдерживает рост объема производства. Рост промышленного выпуска в годовом сопоставлении снизился в июле до 5.2% с 5.7% месяцем ранее. Основной причиной замедления стала слабая динамика обрабатывающей промышленности, объем выпуска которой в июле этого года снизился на 0.5% (sa) после роста на 1.0% в июне. В годовом выражении рост выпуска обрабатывающих отраслей замедлился до 5.5% с 7.1% в июне. При этом основной причиной снижения темпов роста обрабатывающей промышленности остается сокращение выпуска металлургических отраслей (-5.4% г/г в июле) вследствие сокращения экспортного спроса.

Несмотря на неопределенность внешнеэкономической ситуации, мы продолжаем отмечать довольно уверенный рост внутреннего спроса. Увеличение доходов населения в совокупности со снижающейся нормой сбережения и ростом объемов розничного кредитования позволяет поддерживать уверенную динамику розничных продаж. Совокупный рост оборота розничной торговли сохранился в июле на уровне 5.6% г/г. При этом замедление роста цен на продовольствие начинает приводить к ускорению динамики продаж продовольственных товаров. Однако темпы роста в этом сегменте в годовом выражении по- прежнему составляют незначительные 1.1% против 10.2% роста продаж непродовольственных товаров.

Несмотря на сдержанный рост реальных заработных плат, связанный в первую очередь со снижением репрезентативности статистических оценок вследствие ухода в тень малого и среднего бизнеса после повышения социальных налогов, последние месяцы динамика компенсаций в экономике показывает уверенный рост. В июле темп роста реальных заработных плат ускорился, составив 3.8% г/г после 2.4% г/г в предыдущем месяце. Дефицит трудовых ресурсов в экономике (безработица последние несколько месяцев колеблется вблизи нейтрального уровня) и индексация зарплат в бюджетном секторе, будут приводить к дальнейшему росту компенсаций в экономике и увеличению инфляционного давления со стороны спроса.

В июле наблюдалось ускорение инвестиционной активности. Несмотря на предварительные данные, свидетельствующие о снижении инвестиционной активности, в первую очередь, сокращение инвестиционного импорта, наблюдаемое последние месяцы, итоговые данные показывают сохранение уверенной динамики инвестиционной активности. Месячные темпы роста инвестиций в основной капитал с учетом коррекции на сезонность увеличились до 1.9% после 0.9% роста месяцем ранее. Темпы роста инвестиций в годовом сопоставлении в июле ускорились до 7.9% с 4.7% в июне.

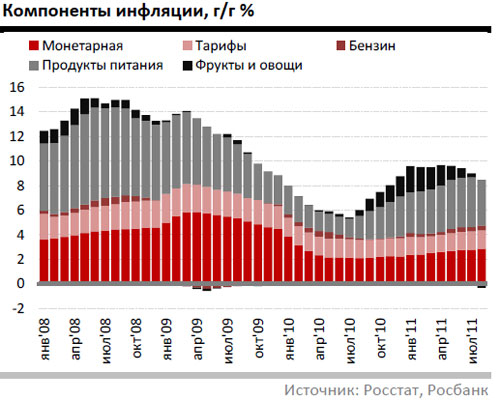

Замедление темпов роста цен повышает вероятность достижения Банком России ориентира по инфляции на этот год. Темп роста индекса потребительских цен за исключением продовольственных товаров, бензина и регулируемых тарифов продолжил ускоряться в августе, достигнув в годовом выражении уровня 6.25% после 5.98% месяцем ранее. Однако ускорение базовой инфляции, вызванное давлением на уровень цен со стороны спроса, а также эффектом переноса, в последние месяцы более чем компенсируется существенной дефляцией цен на продовольственные товары.

По итогам августа годовая инфляция замедлилась до 8.2%, а учитывая высокую базу прошлого года и продолжающуюся продовольственную дефляцию (особенно, в сегменте плодоовощной продукции и круп) к концу года ИПЦ снизится до целевого уровня Банка России (7.0%). В то же время структура ИПЦ продолжит качественно ухудшаться с ускорением темпов роста цен по базовым компонентам под воздействием монетарных факторов, что, учитывая значительные лаги влияния процентной политики на уровень цен, создает риски для более амбициозных целей Банка России на следующий год.

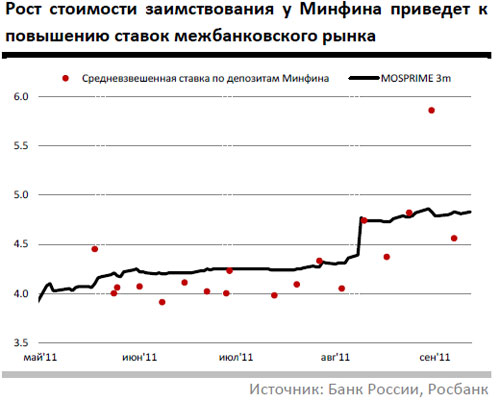

В отсутствие поддержки со стороны Банка России рублевая ликвидность продолжит постепенно сокращаться, а ставки на межбанковском рынке корректироваться ближе к верхней границе процентного коридора. Ухудшение глобального аппетита к риску, спровоцировавшее масштабное "бегство в качество", и приведшее к значительной девальвации валютного курса рубля, тем самым лишило банковский сектор одного из основных источников ликвидности - эмиссию Банком России денежных средств при проведении интервенций на валютном рынке. После уплаты квартальных налогов в конце октября мы ожидаем сохранения перманентного дефицита ликвидности на рынке, поддерживаемого изъятием размещенных ранее бюджетных депозитов, до начала резкого ускорения расходов бюджета в конце декабря.

Увеличение рисков существенного снижения ликвидности из-за девальвации курса и возможного изъятия свободных банковских средств вследствие продаж Банка России уже привели к росту трехмесячных ставок. Ухудшение ситуации с ликвидностью и рост стоимости заимствования может негативно отразиться на росте кредитования и фактически привести к серьезному ужесточению денежно-кредитной политики и без повышения процентных ставок по ключевым инструментам Банка России.

Последняя макроэкономическая статистика показывает, что, несмотря на сохранение неопределенности развития внешнеэкономической ситуации, динамика внутреннего спроса продолжает показывать уверенный рост. Однако в условиях быстро снижающейся продуктовой инфляции и повышенных внешних рисков Банк России, вероятно, сохранит сдержанную риторику, а процентные ставки оставит неизменными. Более того, возобновление продаж Банком России иностранной валюты, скорее всего, создаст устойчивый дефицит ликвидности на денежном рынке после квартальных налогов в октябре, что приведет к повышению ставок до уровня РЕПО Банка России и автоматическому ужесточению денежно-кредитной политики.