Не факт, что «Русагро» сможет заработать даже при скачке мировых цен

Вчера была новость, что Мошковичу (мажоритарному акционеру «Русагро») и Басову (бывшему гендиру «Русагро») добавились обвинения в легализации. Общие обязательства достигли 86 млрд р.

Новость напугала рынок, хотя ничего для миноритариев не поменялось. Давно понятно, что есть риски, связанные с возможной сменой собственника, который может не заплатить дивиденды или отказаться от публичного обвинения компании, предложив миноритариям невыгодный выкуп. Однако отсутствие дивидендов здесь уже давно в цене, а после ареста Мошковича акции упали на 50%, что выглядит вполне справедливым дисконтом.

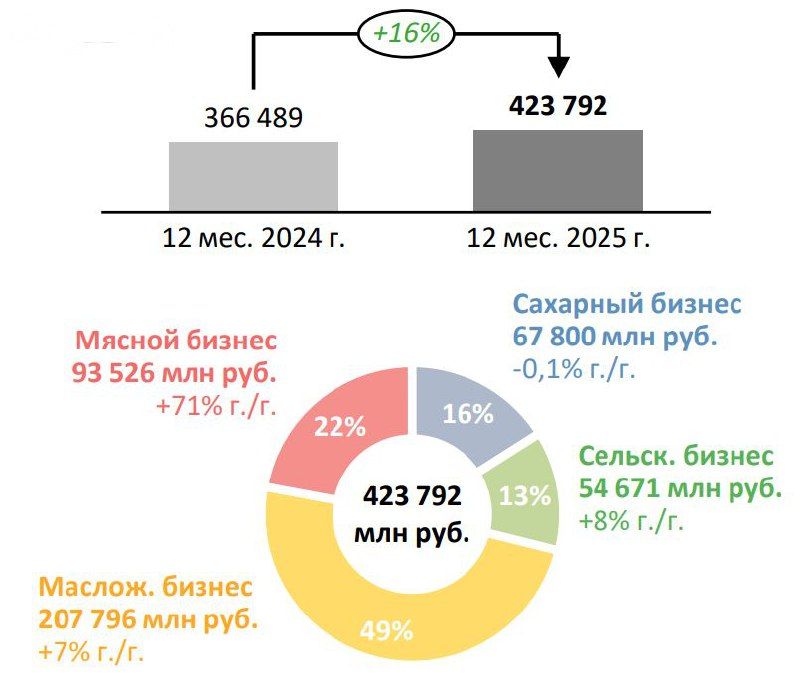

Что касается деятельности, то компания опубликовала операционные результаты за 2025-й год. Общая выручка выросла на 16% г/г, что неплохо. Глобально, бизнес растёт и масштабируется.

Основа роста – это мясной сегмент, который сгенерировал 93,5 млрд р (+71% г/г) после консолидации результатов Агро-Белогорья. В живом весе производство увеличилось до 571 тыс. тонн (+64% г/г).

Производство масла снизилось на 16% г/г в связи с плановой Аткарской МЭЗ в рамках проекта повышения с 1 апреля 2025 года.

Производство сахара составило 892 тыс. руб. тонн (-15% г/г ) за счет более низкого пищеварения сахарной свеклы в сезоне 2025/26).

Объем реализации зерновых вырос на 47% г/г в связи с высокой урожайностью и ростом экспортных продаж.

Что касается ближайшего будущего, то позитивные результаты компании могут привести к росту цен на солнечное масло из-за перебоев поставок из Украины, цены на пшеницу в США сейчас на уровне 2007 года и напрашивается приличный рост. Хотя, вообще не факт, что «Русагро» может хорошо заработать даже при скачке мировых цен.

Рентабельность у компании мизерная (скорее всего, чистая прибыль за 1п2025 составила всего 3,9 млрд р). 2025-й год будет слабым, может даже вообще убыточным (из-за крепкого рубля). Ощутимое давление на прибыль дает процент расходов при чистом долге около 150 миллиардов р (хотя долговая нагрузка вполне комфортна).

Даже если в 2026-м году будет реализован позитивный сценарий, то компания покажет прибыль около 40 млрд р (fwd P/E = 2,9). Но не сказал бы, что это очень дешево на фоне наличия риска, в результате дивидендов, безриска 14% и низких шансов на то, что год будет настолько удачным.

Вывод

К долгожданным дивидендам компания так и не вернулась, а ситуации с разрешением ситуации с мажоритарием все еще продолжаются, как минимум, несколько месяцев. Если заложить в оценку всё самое лучшее на 2026-й год, то компания торгуется ненамного хуже «Транснефть» и выше «ИнтерРАО» (как это видно из +/- стабильных дивидендных историй с низким мультипликатором). Небольшой дисконт к справедливой цене сейчас есть, но его недостаточно, чтобы участвовать в этой истории, плюс есть альтернативы получше.