Наиболее негативные риски, связанные с окончанием лицензии OFAC, не реализовались

В центре внимания. В понедельник глобальный рынок показывал преимущественно восходящую динамику. Принципиально значимых событий вчера не было, но давление на отдельные активы оказала публикация слабой экономической статистики в Китае (см. развернутый комментарий). На рынке РФ вчера превалировали позитивные настроения. Помимо ряда корпоративных новостей, этому могли способствовать вчерашние заявления зампреда Банка России Алексея Заботкина, которые нельзя было назвать особенно жесткими.

Сегодня инвесторы в мире обратят внимание на заявления представителей ФРС и на события стартовавшего сезона отчетностей. На динамику рынка также повлияют данные по инфляционным ожиданиям в США. В России вторник отметится публикацией октябрьского обзора ЦБ «О чем говорят тренды», который даст ряд сигналов о возможных исходах заседания регулятора на предстоящей неделе, а также анонсом параметров завтрашнего аукциона по размещению ОФЗ.

Нефть и рубль. Нефтяные цены вчера перешли к падению. Давление на котировки оказывала слабая статистика из Китая и месячный отчет ОПЕК, в котором прогнозы по спросу на сырье были вновь снижены. Более того, в дальнейшем в СМИ появились сообщения, ограничивающие риски ударов по нефтяным объектам на Ближнем Востоке. В результате сегодня фьючерсы Brent торгуются уже у $74,7/барр. Во вторник традиционная публикация недельных оценок API по запасам в США не состоится, и цены на нефть пока рискуют задержаться ниже $75/барр.

В понедельник рубль умеренно ослабился. Дальнейшее смягчение мер валютного контроля в целом пока не оказало выраженное давление на российскую валюту. Сегодня курс CNYRUB находится у 13,55 руб./юань. Другие валюты EM с утра также преимущественно слабеют. Наиболее негативные риски, связанные с окончанием лицензии OFAC на сворачивание операций с МосБиржей, не реализовались. Пока валютный рынок РФ ищет новые драйверы, курс может задержаться вблизи 13,5-13,6 руб./юань.

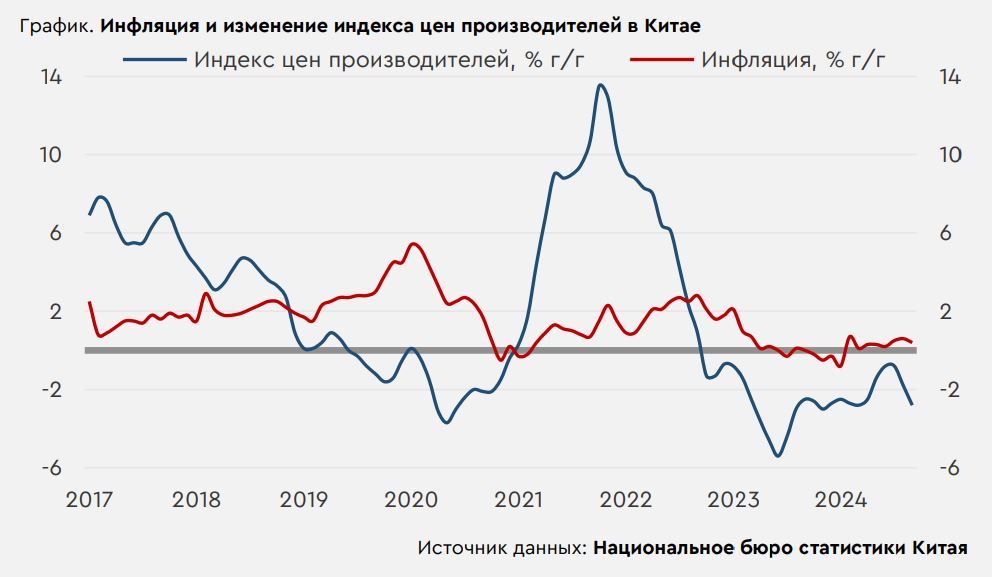

Экономическая статистика в Китае. В понедельник инвесторы в мире отыгрывали не только утренние данные по внешней торговле, но и ценовую статистику, вышедшую на выходных. Инфляция в стране за сентябрь замедлилась с 0,6% г/г до 0,4% г/г (прогноз 0,6% г/г). Рост цен был низким даже на фоне максимального более чем за полтора года удорожания продовольствия, что напоминает о проблемах с потребительским спросом. Падение индекса цен производителей при этом за месяц ускорилось с 1,8% г/г до 2,8% г/г (прогноз -2,5% г/г). Данные понедельника показали также замедление роста импорта с 0,5% г/г до 0,3% г/г (прогноз 0,9% г/г), а темпы расширения экспорта упали с 8,7% г/г сразу до 2,4% г/г (прогноз 6,0% г/г).

В целом выходящая статистика продолжает указывать на необходимость стимулирования китайской экономики. Если предлагаемые меры покажутся инвесторам недостаточными, и китайский, и сырьевой рынки окажутся под давлением.