На рынке золота надувается "пузырь"?

По данным Всемирного совета по золоту (WGC), в октябре глобальные ЕТF в нетто-выражении купили 55 т золота против 146 т в сентябре. Основной приток пришелся на североамериканские (+47 т) и азиатские (+45 т) фонды, тогда как европейские продали около 37 т. С начала года глобальные фонды в нетто-выражении аккумулировали запасы золота в объеме 674 т (около 2O% от мирового аннуализированного спроса на физическое золото). На этoм фоне совокупные активы мировых ETF вышли на новый максимум — $5О3 млрд и 3893 т в физическом выражении.

По информации Всемирного совета по золоту (WGC), чистый объем покупки золота мировыми центральными банками в сентябре составил 39 тонн после покупок 15 тонн в августе. Это делает сентябрь самым сильным месяцем с начала года. Крупнейший покупатель в сентябре ЦБ Бразилии (+15 т), заметными покупателями были также Казахстан (+8 т) и Гватемала (+6 т). Из крупных только Узбекистан - продал 4 т. Лидером с начала года по покупкам остаётся Польша (+67 т), далее Казахстан (+4O т) и Азербайджан (+38 т). Отметим, что, по оценкам WGC, официальные закупки золота центральными банками составляют лишь около одной трети реального спроса на золото со стороны государственных институтов, который за 9M25 достиг 634 т (-12% г/г). Ждем, что спрос по итогам года со стороны ЦБ и официального сектора составит порядка 800—850 т (-15% г/г).

Прогноз цены на золото

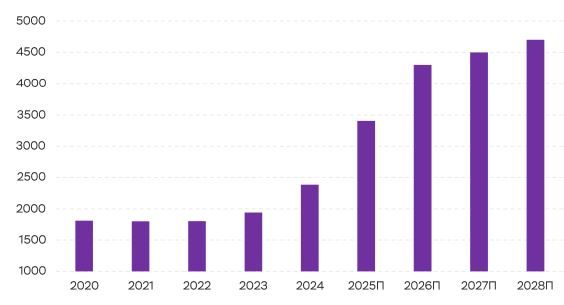

Мы сохраняем наш прогноз средней цены золота на 2026 год на уровне $4300 за унцию неизменным. Спотовая цена на золото после коррекции на 8-9% с рекордных отметок снова торгуется в диапазоне $4000-4100/унцию на фоне продолжающегося шатдауна в США. Без новых импульсов от доллара, геополитики или ставок в США движение вверх до конца года маловероятно. Наиболее вероятен сценарий продолжения бокового диапазона на уровне $4000—4100/унцию. Слабость доллара была важным катализатором роста золота (DXY ослаб на 8% с начала года), однако сейчас доллар демонстрирует робкие попытки развернуть нисходящий тренд, что является негативным фактором для цен на сырье, включая золото. С учетом потенциального ослабления курса рубля до конца года и в 2026 году инвесторы могут получить высокую доходность в рублевых инструментах, привязанных к золоту (спотовый контракт на золото в рублях на МосБирже, а также акции Полюса). Мы продолжаем считать, что текущая конъюнктура на валютном и долговом рынках, а также геополитика по-прежнему благоприятствуют дальнейшему росту цен на золото в среднесрочной перспективе, а позиционирование инвесторов в золоте пока не выглядит перегретым.

| Показатель | единица | 2023 | 2024 | 2025П | 2026п | 2027п |

|---|---|---|---|---|---|---|

| Золото (LBMA) | $/унцию | 1941 | 2386 | 3405 | 4300 | 4500 |

| Курс USD/RUB | руб/$ | 84,7 | 92,4 | 86,2 | 96,2 | 100,4 |

| Золото (GLD/RUB) | руб/грамм | 5296 | 7114 | 9437 | 13300 | 14531 |

Источник: данные МосБиржи, Cbonds, прогнозы Ингосстрах Инвестиции

Торговые идеи в секторе

Покупка акций Полюса с целевой ценой на 12 лес. в 3000 руб/акцию (потенциал роста около 41% с текущих уровней в 2125 руб/акцию плюс дивидендная доходность в 7%).

Войти

Подписаться бесплатно на аналитику

Покупка спотового контракта GLDRUB ТОМ на золото на Мосбирже с целевой ценой в 13300 pyб/грамм на 12 месяцев (потенциал роста около 25% с текущих уровней в 10668 руб/грамм).

ETF из Азии и США обеспечили основной спрос в октябре

В октябре в золотых ETF сложилась довольно редкая ситуация: пятый месяц подряд идут чистые притоки — около 58,2 млрд за месяц и уже больше $7О млрд с начала года. На этoм фоне совокупные активы фондов вышли на новый максимум $5О3 млрд и 3893 т в физическое выражении. При этoм картина по регионам неравномерная: США и Азия фактически обеспечили основной приток (США порядка $56,5 млрд, Азия около $6,1 млрд, из них Китай — почти $4,5 млрд), а Европа, наоборот, разгружалась — тaк отток составил примерно $4,5 млрд, в основном из британских и немецких фондов, где часть инвесторов фиксировала прибыль после роста цены.

Отдельно стоит отметить ликвидность: в октябре средний дневной оборот по золоту вырос до 5560 млрд (+45% и/м), и это было заметно как на биржах, так и в самих ETF. Характерно, что даже резкое движение 21 октября не вызвало панической распродажи в крупных американских фондах - оттоки появились позже и были уверенными. Это наводит на простой вывод: текущий спрос — не только про негативные новости в экономике и геополитику, но и про наращивание долгосрочных позиций, прежде всего в США и Китае. Европейские фонды сейчас хуже отражают реальный аппетит к золоту, потому что видим частичную фиксацию прибыли после обновления максимумов. Для нас отсюда напрашиваются два практических вывода:

1) североамериканские и китайские фонды сейчас более надёжный индикатор фактического инвестспроса, чем европейские;

2) при сохранении волатильности по ставкам/доходностям у золота есть ликвидность, чтобы выдерживать потенциальную распродажу больших объёмов без обвала в цене.

Притоки в золотые ETF ускорились в 2O25 году

Рынок золота в 3К25 – ключевые итоги и тенденции

В 3K25 года цена золота продолжила ралли, регулярно обновляя исторические максимумы (13 новых пиков за квартал). Средняя цена составила $З456/унцию — на 40% выше, чем год назад, и на 5% выше, чем во 2K25. Совокупный мировой спрос на золото достиг рекордных 1313 т (+3% г/г, +7% к/к) — максимального квартального объёма за всю историю наблюдений. В стоимостном выражении это эквивалентно $146 млрд(+44% г/г), что отражает влияние резко выросшей цены. Главными драйверами рынка стали инвестиционный спрос и покупки центральных банков на фоне благоприятного макро-фона: геополитическая неопределённость, ослабление доллара США и ожидания снижения ставок ФРС усилили стремление инвесторов к защитным активам. При этом ювелирный спрос оставался подавленный из-за рекордно высокой цены — объем потребления украшений в 3K25 вновь сократился двузначными темпами. Иначе говоря, в золотом ралли 2025 года фокус сместился от потребительского использования металла к инвестиционному и официальному спросу.

Инвестиционный спрос составляет более 50% от общего спроса

Инвестиционный спрос на золото в 3K25 заметно усилился. Общий объём инвестиций (слитки, монеты и ETF) составил 537 т, что на 47% больше, чем годом ранее. Особо выделились фонды ЕТО-: чистый приток в золотые фонды в 3K25 достиг 222 т — +134% г/г и один из самых высоких квартальных показателей с рекордного 2O2O года. Спрос на физическое инвестиционное золото (слитки и монеты) сохранился на высоком уровне — 315—316 т в квартал (+17% г/г, +3% к/к), четвертый квартал подряд превышая отметку 300 т (такая серия наблюдается впервые с 2013 года). Инвестиционные потоки поддерживались устойчивыми safe-haven покупками ввиду глобальных рисков, а стремительный рост цен подстегнул эффект FOMO («упущенной выгоды»): многие инвесторы вкладывались в золото, боясь пропустить ралли. В результате именно инвестиционный компонент обеспечил львиную долю прироста спроса. По нашей оценке, на него пришлось более 50% от общего мирового спроса на золото с начала года (против менее 30% годом ранее) — резкий структурный сдвиг в ущерб традиционному ювелирному потреблению.

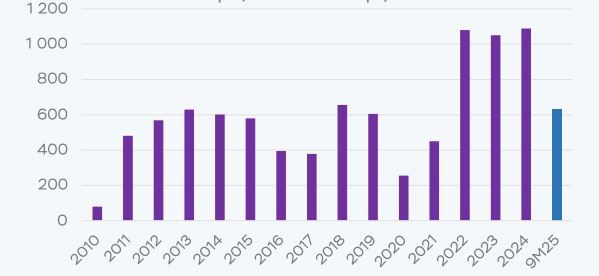

ЦБ продолжают активно скупать золото

Центробанки продолжали наращивать золотые резервы, став важнейшей опорой спроса. В 3K25 центральные банки суммарно приобрели порядка 220 т золота — на 28% больше, чем во 2K25 г. и примерно на 10% выше, чем в 3K24 г. Таким образом, официальные покупатели остаются активны даже на исторических ценовых максимумах, что подтверждает стратегическую роль золота в резервах. С начала 2025 года центробанки купили уже 634 т (немного отставая от рекордных 724 т за 9M24 г.), но этот объём существенно выше среднегодового уровня прошлых лет (до 2022 г. резервные банки обычно покупали 400—500 т в год). Иными словами, официальные закупки хоть и замедлились по сравнению с прошлым годом, всё ещё опережает историческую норму, обеспечивая постоянный приток спроса на рынок.

Спрос на золото со стороны мировых ЦБ и официального сектора, т

Ограниченное предложение золота усиливает дефицит

На стороне предложения наблюдался уверенный рост, но он не превысил рост спроса. Мировая добыча золота в 3 кв. поднялась до 977 т (+2% г/г), а объём вторичной переработки (лома) составил около 344 т (+6% г/г). Совокупное предложение золота достигло 1313 т за квартал (+3% г/г) — новый максимум, совпадающий с рекордным уровнем спроса. Однако рост предложения был сдержан: добывающие компании не спешили наращивать хеджирование, а многие частные держатели золота воздерживались от продажи лома, рассчитывая на дальнейшее повышение цен. Объём переработки даже снизился на 1% к предыдущему кварталу, что свидетельствует об удержании металла вне рынка. Ограниченное предложение на фоне ажиотажного спроса усилило дефицитность рынка и поддержало восходящую динамику цен.

Физический спрос на золото под давлением цен

Физическое потребление золота в традиционных секторах ощутимо просело под давлением ценовых рекордов. Ювелирный спрос в 3K25 сократился примерно на 19% г/r, до 371 т — это уже шестое подряд квартальное падение в годовом выражении. Дороговизна золота продолжает отталкивать часть покупателей украшений. Тем не менее по сравнению с провальным 2K25 спрос в ювелирном сегменте немного оживился (рост +9% к/к с очень низкой базы) благодаря сезонным факторам в крупных азиатских рынках. Интересно, что в денежном выражении ювелирный сектор даже показал рост: из-за подорожания золота объём ювелирных продаж оценочно вырос на 13% г/г (до $41 млрд), несмотря на падение физических объемов. Промышленное использование золота (технологический сектор) также оказалось слегка ниже уровня прошлого года (около -2% г/г по тоннажу). Повышенный спрос со стороны производителей электроники/полупроводников (в тoм числе связанных с AI) не смог полностью компенсировать негатив от высоких цен и торговых ограничений в электронике. Таким образом, вклад потребительского спроса (ювелирного и технологического) в рынок снизился, но его слабость была перекрыта беспрецедентным спросом со стороны инвесторов и официальных институтов.

Инвестиционные выводы и взгляд вперед

Текущие факторы предполагают сохранение поддержки для цены золота в ближайшие месяцы. Геополитическая напряженность, слабый доллар и ожидания смягчения политики ФРС продолжают усиливать приток капитала в защитные активы. Высокая оценка фондовых рынков также повышает привлекательность золота с точки зрения диверсификации в портфелях (страховка от коррекции на биржах). Кроме того, центральные банки, судя по всему, не собираются прекращать покупки: мы прогнозируем их совокупный спрос на уровне 800—850 т в 2025 г., немного ниже рекордов 2O22—2O24 гг., но все еще исключительно высокое по историческим меркам. Эти обстоятельства создают фундамент для дальнейшей поддержки цен на золото.

Пузырь на рынке золота? Пока нет

В то же время нельзя исключать и риски для продолжения ралли. Столь резкий взлёт цен чреват техническими откатами — фиксация прибыли уже проявилась в виде коррекции цен в середине октября. Ослабление глобальных рисков — например, разрядка геополитической обстановки или снижение инфляционно-рецессионных опасений — может уменьшить приток в защитные активы. Также есть риск переключения инвесторов из подорожавшего золота в другие, более дешевые активы при улучшении рыночных настроений. Тем не менее, текущий консенсус на рынке заключается в том, что при любых временных просадках крупные участники будут выкупать падение цен на золото. Устойчивый инвестиционный и ЦБ спрос, наряду с ограниченным ростом предложения, формирует позитивный фон — хотя дальнейшая динамика, вероятно, будет более волатильной. В целом, баланс факторов сейчас смещен в пользу сохранения высокой цены золота, даже если темпы роста замедлятся и возможны краткосрочные коррекции.

Не видим причин для разворота цен сейчас, но не забываем про риски

Мы отмечаем, что признаков разворота на рынке золота сейчас нет: геополитика, неопределённость в отношении торговых войн, монетарные факторы и валюты пока держат золото на повышательной ноте. Но дальше по траектории видны сигналы осторожности и определенные риски, основные из которых приведены ниже:

- ралли длится уже долго, и рынку может понадобиться фаза консолидации или некоторой коррекции,

- высокие цены съедают физический спрос и поощряют предложение,

- часть новых участников может выйти при первом серьёзном «потряхивании» в цене на золото,

- в медиа все чаще звучат тезисы про «пузырь» на рынке золота,

- если случится коррекция на фондовом рынке США, часть инвесторов мoжeт продавать золото для покрытия маржи — это может усилить просадку в краткосрочной перспективе.

Прогноз средней цены на золото, $/унцию

Комментарии