На неделе российский рынок останется под давлением из-за санкционных рисков

ФРС США по итогам двухдневного заседания принято ожидаемое решение о третьем подряд увеличении ставки на 0,75%, до диапазона 3,00–3,25%. Однако пресс-конференция Дж. Пауэлла после заседания привела к падению фондовых индексов. Глава ФРС отметил, что не может знать наверняка, приведет ли цикл увеличения процентных ставок к рецессии в США и насколько глубокой она будет, если избежать ее не получится. В то же самое время Пауэлл подчеркнул, что шансы на «мягкую посадку» снижаются, поскольку денежно-кредитная политика ФРС останется ограничивающей на протяжении долгого времени.

На текущей неделе будет опубликовано достаточно много макроэкономической статистики: 27 сентября — продажи на рынке первичного жилья, 28 сентября — закладка новых домов, 30 сентября — индекс цен расходов на личное потребление и индекс потребительских настроений Мичиганского университета.

Вся эта статистика придаст волатильности рынкам и задаст ближайший вектор развития ситуации на фондовом рынке.

С точки зрения ТА индекс смотрится перепроданным, до конца недели возможна коррекция до 3800, хотя тренд сохраняется нисходящим.

На текущей неделе, скорее всего, российский фондовый рынок останется под давлением из-за санкционных рисков. Также дополнительное давление на рынок оказывает динамика валютной пары «доллар — рубль». Несмотря на рост индекса доллара и падение цен на сырьевые товары, рубль достаточно уверенно укрепляется. Причиной этому является желание участников рынка снизить свои риски, избавившись от токсичной валюты в условиях возможных санкций на НРД и Московскую биржу. Впрочем, к пятнице ситуацию может изменить положительное решение акционеров «Газпрома» по дивидендам. Наиболее вероятно до конца текущей недели сохранение высокой рыночной волатильности.

С точки зрения ТА ситуация на российском фондовом рынке выглядит следующим образом:

Индекс МосБиржи выглядит перепроданным, возможна его техническая коррекция вверх. Если она будет, маловероятно, что растущее движение продлится долго, потому как драйверов роста российского фондового рынка нет.

На прошедшей неделе нет ни одной бумаги, входящей в индекс, которая по итогам недели закрылась в плюс. Но бумаги с приближающимися дивидендными выплатами могут показать динамику лучше рынка на текущей неделе. Это «Газпром» и «ФосАгро».

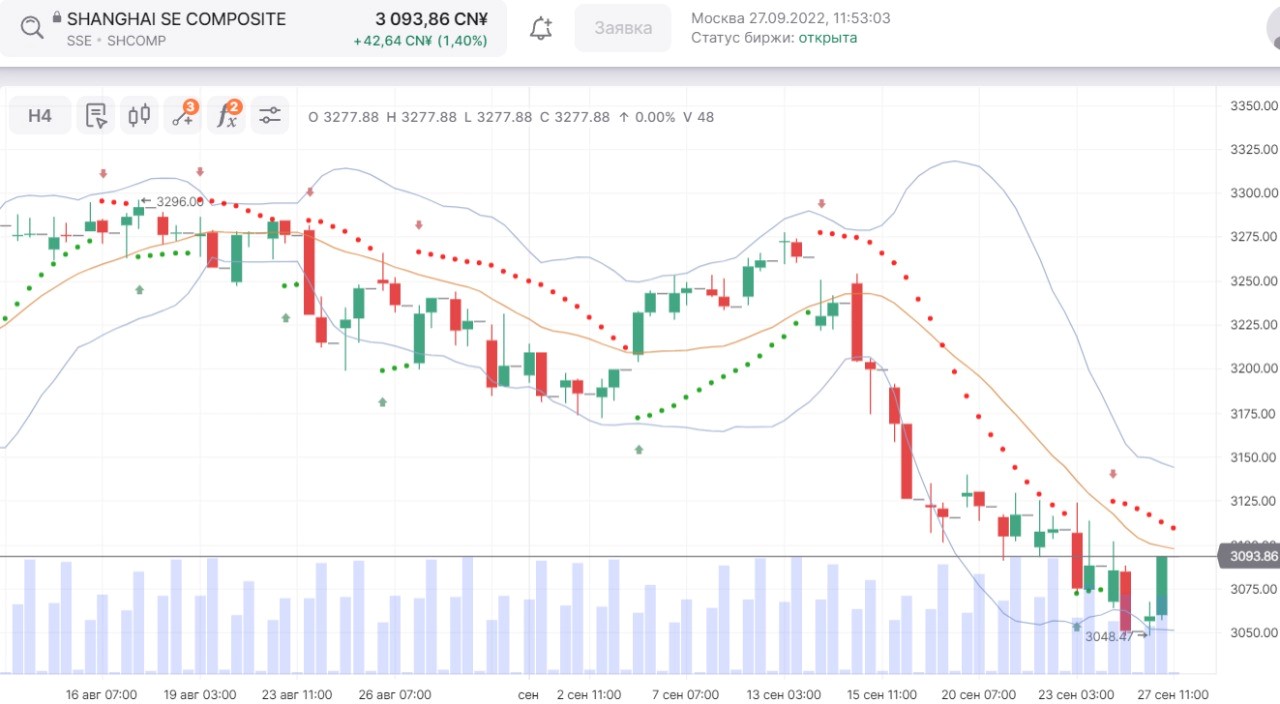

Глобальные финансовые компании, которые все еще пытаются справиться с многомиллиардными убытками из-за ситуации в России, теперь переоценивают риски ведения бизнеса в Китае после эскалации напряженности из-за Тайваня. Так, Societe Generale, JPMorgan и UBS Group уже попросили своих сотрудников пересмотреть инвестиционные стратегии на случай непредвиденных обстоятельств. Одновременно с этим глобальные страховщики отказываются от выдачи новых полисов для защиты капиталов компаний, инвестирующих в материковый Китай и Тайвань.

Продолжающееся падение юаня по отношению к доллару также оказывает давление на фондовый рынок Китая. Хотя у китайского регулятора есть достаточно большой выбор инструментов, которые можно использовать для поддержки валюты, Банк Китая пока занял выжидательную позицию.

С точки зрения ТА ситуация выглядит следующим образом:

Нисходящий тренд по индексу смотрится достаточно уверенным, и до конца текущей недели высока вероятность протестировать более низкие уровни по индексу относительно текущих значений.