ММК переходит к консервативной стратегии

Отчетность Группы ММК за 2025 г. отразила ухудшение конъюнктуры внутреннего рынка металлопродукции в условиях высоких значений ключевой ставки. Сократилось производство, снизилась загрузка мощностей, реализация и выручка, а проведенное обесценение сегмента «Добыча угля» привело к итоговому убытку. При этом ММК сумел создать большую чистую денежную позицию. В 2026 г. менеджмент объявил о мерах по сохранению финансовой устойчивости, что может оказаться верной стратегией, если кризис затянется. После падения акций мы считаем, что негатив отчетности и оптимизации уже учтен в цене.

| MAGN | Покупать | ||

| 12М целевая цена | 33,00 ₽ | ||

| Текущая цена | 26,10 ₽ | ||

| Потенциал роста | 26,4% | ||

| ISIN | RU0009084396 | ||

| Капитализация, млрд руб. | 291 650 | ||

| EV, млрд руб. | 211 727 | ||

| Количество акций, млн | 11 174 | ||

| Free float | 20,24% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025 | 2026Е |

| Выручка | 768,5 | 609,9 | 624,1 |

| EBITDA | 153,0 | 80,8 | 92,6 |

| Чистая прибыль | 79,7 | -14,9 | 23,3 |

| Дивиденды, руб./акц. | 2,49 | 0,00 | 1,16 |

| Мультипликаторы | |||

| Показатель | LTM | 2026Е | |

| EV/EBITDA | 2,9 | 2,3 | |

| P/E | -20,7 | 12,5 | |

Мы снижаем целевую цену по акциям ПАО «ММК» до 33,0 руб. с оставлением рейтинга «Покупать». Апсайд составляет 26,4%.

ПАО «Магнитогорский металлургический комбинат» — одна из крупнейших российских металлургических компаний, на которую в 2025 г. приходилось около 18% российского производства чугуна и 15% стали.

Особенности конфигурации бизнеса ММК — ориентация на внутренний рынок, меньшая интеграция в сырье, развитая сбытовая сеть. ММК является лидером в РФ по производству плоского к/к проката и металлопроката с покрытием, крупнейшим поставщиком проката для производства труб и автомобильных заводов. Снижение активности этих отраслей негативно отразилось на продажах компании.

В 2025 г. производство ММК продолжило сокращаться на фоне ухудшения конъюнктуры внутреннего рынка металлопродукции, а также проведения капитальных ремонтов в доменном и прокатном переделах. За 2025 г. Группа сократила производство чугуна на 4,1%. Производство стали упало на 9,2%. Продажи металлопродукции сократились на 7,2%. ММК уступил первое место «Северстали» по объемам выпуска плоского проката. По заявлениям руководства, загрузка предприятий в прошлом году колебалась в пределах 70–80%, а в начале 2026 г. снизилась примерно до 60%.

Финансовые результаты ММК по МСФО за 2025 г. отразили снижение производства и продаж и слабую ценовую динамику. Выручка сократилась на 20,6% г/г, EBITDA снизилась на 47,2%. Показатель рентабельности EBITDA в 2025 г. составил 13,2% против 19,9% за 2024 г. и 25,6% за 2023 г. По итогам года Группа ММК получила хотя и небольшой, но все же положительный СПД в размере 6,6 млрд руб. но показала чистый убыток в размере 14,9 млрд руб., что обусловлено разовым эффектом от обесценения сегмента «Добыча угля» в размере 27 994 млн руб. в IV квартале. Для сравнения: в отчете по РСБУ ММК показал чистую прибыль в размере 21,1 млрд руб. Отметим также, что по итогам 2025 г. компания имела чистую денежную позицию в размере 79,9 млрд руб., что сопоставимо с величиной EBITDA. Отношение чистого долга к EBITDA составило -0,99х.

В марте 2026 г. менеджмент ММК объявил о мерах по сохранению финансовой устойчивости в условиях слабой конъюнктуры, включая сокращение инвестпрограммы и вывод из работы незагруженных производственных агрегатов.

Ключевыми рисками для ММК мы видим продолжение спада потребления стали на внутреннем рынке под влиянием высокой ключевой ставки ЦБ РФ, слабую ценовую динамику для металлопродукции при росте налоговой нагрузки и инфляции затрат.

По нашей оценке, акции ПАО «ММК» недооценены на 26,4% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2026 гг. даже с учетом странового дисконта.

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Описание эмитента

ПАО «Магнитогорский металлургический комбинат» — одно из крупнейших металлургических предприятий России. На долю ММК приходится около 17% выпуска стали в стране.

Группа ММК производит широкий сортамент металлопродукции, включая продукцию с высокой добавленной стоимостью. Самая значительная доля продукции приходится на горячекатаный листовой прокат. Существенные объемы занимает оцинкованный прокат. При этом ММК изначально более прочих металлургов был ориентирован на внутренний рынок, на который приходилась львиная доля его продаж.

Основные производственные активы ММК размещены в РФ и представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Кроме того, компании принадлежит предприятие MMK Metalurji в Турции, имеющее в городах Искендеруне и Стамбуле две производственные площадки, которые, впрочем, с 2024 г. приостановили работу.

Группа ММК в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления лишь около 20%. Доля собственных углей в производстве металлургического кокса составляет менее половины. В составе группы также есть предприятия по заготовке металлолома.

Структура капитала. Основной объем акций ММК — 79,76% — контролирует председатель совета директоров компании Виктор Рашников. В свободном обращении находится 20,24% акций.

Перспективы и риски

Стратегия развития. Группа ММК изначально ориентирована прежде всего на внутренний рынок, где получает около 80% выручки. В силу этого компания оказалась в большей степени, по сравнению с другими металлургами, защищена от влияния санкций, введенных против российской стали. Однако обратной стороной этой медали стала уязвимость падению внутреннего спроса на металлопродукцию со стороны строительства, машиностроения и нефтегазового сектора.

Группа ММК являлась лидером в РФ по производству плоского проката, пока по итогам 2025 г. не уступила лидерство группе «Северсталь». ММК остается лидером по производству металлопроката с покрытием. Также ММК является крупнейшим поставщиком проката для производства труб в России. На строительство и производство труб приходится более половины объема отгрузки горячекатаного проката предприятия на внутренний рынок. Кроме того, компания и сама производит круглые, оцинкованные и профильные трубы.

Исторически одно из приоритетных направлений — работа с предприятиями автомобильной промышленности. Цель ММК — стать поставщиком № 1 для автомобильных заводов, много лет группа развивает производство качественного автолиста на замену импортных аналогов. Например, КАМАЗ закупает более половины листового проката у ММК.

Ухудшение конъюнктуры рынка металлопродукции после поднятия Банком России ключевой ставки в борьбе с инфляцией выразилось в снижении объемов потребления и цен продукции ММК и отразилось на объемах производства, которые заметно снизились.

Традиционно ММК, как и другие сталевары, использует периоды спада на рынке для ремонта и модернизации оборудования. В 2025 г. комбинат провел капитальный ремонт ДП № 7, капитальные ремонты в сортовом производстве и производстве проката с покрытием и завершил реконструкцию ДП № 10.

Также в минувшем году был запущен цех машиностроительной продукции и первая очередь цеха стальных валков. В 2026 г. планируется ввод второй очереди этого цеха, а также первой очереди цеха литейно-кузнечной продукции. Общий объем капитальных затрат по Группе ММК в 2025 г. составил около 90 млрд руб.

В 2025 г. на ММК были выведены из эксплуатации еще шесть морально и физически устаревших коксовых батарей, после того как годом ранее комбинат завершил реализацию одного из важных проектов развития — комплексную реконструкцию коксохимического производства. В июле 2024 г. введена в эксплуатацию самая мощная в России коксовая батарея № 12 проектной мощностью 2,5 млн тонн сухого кокса, что покрывает половину потребности ММК.

Тем не менее из-за ухудшения конъюнктуры и обострения конкуренции на внутреннем рынке ММК продолжил терять позиции. Ранее предполагалось до конца 2025 г. принять новую программу развития до 2030 г. Однако похоже, что в 2026 г., потеряв надежду на скорое восстановление рынка, менеджмент ММК решил перейти к стратегии выживания, ориентированной на сохранение финансовой устойчивости.

В марте было опубликовано «Обращение Генерального директора ПАО "ММК" П.В. Шиляева к работникам Группы ММК», где сообщалось о снижении загрузки производственных мощностей примерно до 60%. Был озвучен комплекс мер по сокращению затрат. Компания оптимизирует складские запасы, существенно сокращает проведение ремонтов оборудования. Практически остановлена реализация инвестиционной программы, за исключением проектов, которые влияют на эффективность производства и экологию.

Было принято решение вывести из работы незагруженные производственные агрегаты. В частности, была остановлена на консервацию шахта «Чертинская-Коксовая» ММК-Уголь, выведена из работы часть агрегатов ММК-Метиз, переведены в режим сокращенного рабочего времени персонал и агрегаты Лысьвенского металлургического завода.

Хотя ММК сохраняет финансовую устойчивость, имея по итогам года положительную чистую денежную позицию в размере 79,9 млрд руб., было, видимо, решено не работать «на склад» в условиях продолжающегося спада на рынке. Таким образом, можно сказать, что Группа ММК выбрала стратегию снижения загрузки производственных мощностей и сокращения инвестиционной программы, чтобы сохранить устойчивость до лучших времен.

В случае заметного улучшения конъюнктуры на внутреннем рынке ММК, на наш взгляд, рискует еще больше потерять позиции, уступая более агрессивным конкурентам. Однако если период спада продлится дольше, чем до конца года, такая консервативная стратегия выживания может оказаться более успешной.

Состояние рынка. Для сталеваров, в большей степени ориентированных на внутренний рынок, главной проблемой стали не санкции, к которым они более-менее успешно адаптировались, а падение внутреннего спроса на металлопродукцию.

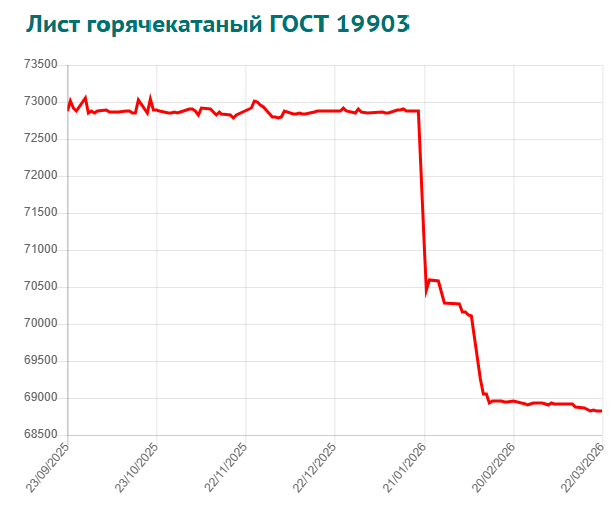

Средние цены у российских металлотрейдеров (сентябрь 2025 г. — март 2026 г.)

После сильного для металлургов 2023 г. в 2024-м после последовательного поднятия банком России ключевой ставки до 21% инвестиционная активность основных потребителей стали — строительства, машиностроения и энергетики резко сократилась, что привело к падению спроса, цен и объемов производства стали. По данным Росстата, в 2024 г. годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%, трубной продукции — на 6,3%. В 2025 г. статистическое ведомство зафиксировало сокращение производства чугуна на 1,5%, стали — на 1,4%, готового проката — на 5,2%, трубной продукции — на 13,9%.

По данным Росстата за январь — февраль 2026 г., за этот период производство чугуна снизилось на 4,1% г/г, стали — на 6,8, проката — на 7,6%, выпуск трубной продукции обвалился на 27,6% г/г.

Со второй половины 2025 г. Банк России перешел к снижению ставки, сейчас она опустилась до 15%, однако темпы и шаг снижения оказались ниже ожидаемых, что после некоторой стабилизации привело к дальнейшему падению цен на металлопродукцию.

По оценкам производителей, потребление стальной металлопродукции в России в 2025 г. сократилось на 14%, а в 2026 г. сокращение может составить от 4 до 8%.

Экспортные возможности остаются ограниченными из-за санкций, дорогой логистики, крепкого рубля, а также низких цен и значительной конкуренции на фоне высокой экспортной активности сталелитейной отрасли Китая. Тем не менее российский экспорт стали в 2025 г. вырос примерно на 14% и мог составить до 12,1 млн тонн, а общий экспорт стальной металлопродукции, по оценкам, мог увеличиться еще сильнее, примерно до 24 млн тонн.

Однако начало 2026 г., похоже, оказалось неудачным для экспорта. В январе по сети РЖД было отгружено на экспорт 2,15 млн тонн стальной и трубной продукции, что на 6% меньше, чем в декабре, а в феврале — 1,9 млн тонн, что почти на 12% ниже январского показателя. Объем перевалки черных металлов в морских портах РФ в январе — феврале 2026 г. снизился на 20,9% г/г, до 1,7 млн тонн.

Ценовая ситуация на внешних рынках подает некоторые признаки улучшения. Снижение потребления стальной продукции в Китае компенсируется восстановлением спроса на металл в других регионах мира. В США уже с 2025 г. наблюдается стабильный рост цен на металлопродукцию. Внедрение в ЕС Механизма регулирования углеродных границ (CBAM) и почти 50-процентное сокращение квот на импорт стали также будут сдерживать демпинг по низким ценам. Ожидается, что в Китае в 2026 г. производство стали сократится на 4,5% из-за ужесточения контроля за производством и экспортом, что снизит давление на рынок.

Развитие ситуации с внутренним спросом на сталь в 2026 г. будет зависеть в первую очередь от таких факторов, как политика ЦБ относительно ключевой ставки и возможное изменение геополитической обстановки. Снижение ключевой ставки до 12% и ниже запустит оживление инвестиционной активности потребителей стали. При нынешних темпах снижения ожидать этого можно не ранее конца 2026 г.

Однако если под давлением промышленного лобби или других обстоятельств Банк России ускорит смягчение ДКП, то это может стать драйвером для акций металлургов. Еще более сильным драйвером может стать мирное урегулирование, которое создаст большой запрос на сталь для восстановления территорий. Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов, таких как ВСМ из Москвы в Петербург. Сохраняются среднесрочные перспективы по проекту газопровода в Китай «Сила Сибири — 2».

Дивиденды. До санкций акции ММК входили в число дивидендных бумаг, компания через дивиденды ежеквартально возвращала акционерам до 100% свободного денежного потока. После введения санкций выплаты дивидендов стали нерегулярными. Последние выплаты были за 9 месяцев 2021 г. (по 7,988 руб. на акцию), за 12 месяцев 2023 г. (по 2,752 руб. на акцию) и за 6 месяцев 2024 г. (по 2,494 руб. на акцию). До возвращения компании к стабильному положительному денежному потоку дивидендов можно не ждать. Полагаем, что через год по результатам 2026 г. ММК все же сможет выплатить скромные дивиденды в размере 1,2 руб. на акцию с доходностью около 4,2%.

Риски. Среди рисков остается продолжающийся на внутреннем рынке РФ спад потребления стали в условиях сохранения высоких кредитных ставок, увеличение налоговой нагрузки, инфляционный рост операционных затрат, рост конкуренции. На внешних рынках — сохранение избытка мировых и особенно китайских мощностей для производства стали, а также вероятный спад промышленной активности на фоне военных конфликтов и торговых тарифов.

Операционные и финансовые показатели

В 2025 г. производство ММК продолжило сокращаться. Выплавка чугуна снизилась на 4,1%. Производство стали упало на 9,2%. Продажи металлопродукции сократились на 7,2%. Причины — падение спроса на продукцию в условиях высоких ставок, а также больший объем капитальных ремонтов в доменном и прокатном переделе. При этом в 4К 2025 в связи с завершением реконструкции и пуском доменной печи № 10 выплавка чугуна выросла на 24,7% относительно 3К 2025, а выпуск стали увеличился на 5,0% кв/кв.

ПАО «ММК»: операционные результаты за 4К и 12М 2025 г.

| Показатель (тыс. тонн) | 4К 2025 | 3К 2025 | Изм. | 12М 2025 | 12М 2024 | Изм. |

| Производство стали | 2 543 | 2 423 | 5,0% | 10 160 | 11 195 | -9,2% |

| Производство чугуна | 2 521 | 2 021 | 24,7% | 9 100 | 9 490 | -4,1% |

| Продажи товарной металлопродукции | 2 457 | 2 475 | -0,7% | 9 853 | 10 622 | -7,2% |

| Доля премиальной продукции | 41,4% | 39,1% | +2,3 п. п. | 40,5% | 44,4% | -3,9 п. п. |

Источник: данные компании, расчеты ФГ «Финам»

По данным консолидированной отчетности по МСФО, выручка ММК в 2025 г. сократилась на 20,6%, до 609,9 млрд руб., из-за снижения продаж и падения цен. Показатель EBITDA сократился на 47,2%, до 80,8 млрд руб. Показатель рентабельности EBITDA в 2025 г. составил 13,2% против 19,9% за 2024 г. и 25,6% за 2023 г.

ПАО «ММК»: финансовые результаты за 4К и 12М 2025 г.

| Показатель (млн руб.) | 4К 2025 | 3К 2025 | Изм. | 12М 2025 | 12М 2024 | Изм. |

| Выручка | 145 765 | 150 585 | -3,2% | 609 865 | 768 466 | -20,6% |

| EBITDA | 19 550 | 19 422 | 0,7% | 80 757 | 153 023 | -47,2% |

| Маржа EBITDA | 13,4% | 12,9% | +0,5 п. п. | 13,2% | 19,9% | – 6,7 п. п. |

| Чистая прибыль | -25 524 | 5 055 | – | -14 855 | 79 740 | – |

| Свободный денежный поток | 9 198 | 2 065 | в 4,5 раза | 6 556 | 35 464 | -81,5% |

| Чистый долг | -79 923 | -72 115 | 10,8% | -79 923 | -73 386 | 8,9% |

| Чистый долг / 12М EBITDA | – 0,99x | – 0,48x | – | – 0,99x | – 0,48x | – |

Источник: данные компании, расчеты ФГ «Финам»

По итогам года Группа ММК в отчетности по МСФО показала чистый убыток размере 14,9 млрд руб., в том числе в 4К 2025 чистый убыток составил 25,5 млрд руб., что обусловлено разовым эффектом от обесценения сегмента «Добыча угля» в размере 27 994 млн руб. из-за высокой ключевой ставки и сложных макроэкономических условий. Если бы компания не проводила этой переоценки и списания, результат оставался бы в положительной зоне. Для сравнения: в отчете по РСБУ ММК показал чистую прибыль в размере 21,1 млрд руб., что в 4,3 раза меньше, чем в 2024 г.

При этом ММК сохранил положительный СДП, минимальный долг и все признаки финансовой устойчивости. У компании по итогам года сохранилась чистая денежная позиция в размере 79,9 млрд руб., почти равная EBITDA.

ПАО «ММК»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025 | 2026E |

| Отчет о прибылях и убытках, млн руб. | ||||||

| Выручка | 873 189 | 699 817 | 763 390 | 768 466 | 609 865 | 624 118 |

| EBITDA | 333 548 | 155 050 | 195 597 | 153 023 | 80 757 | 92 618 |

| Чистая прибыль | 229 638 | 70 368 | 118 360 | 79 740 | -14 855 | 23 279 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 38,2% | 22,2% | 25,6% | 19,9% | 13,2% | 14,8% |

| Рентабельность чистой прибыли | 26,3% | 10,1% | 15,5% | 10,4% | -2,4% | 3,7% |

| ROE | 49,0% | 13,2% | 17,9% | 11,6% | -2,2% | 3,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 118 020 | 72 470 | 30 747 | 35 464 | 6 556 | 13 018 |

| Чистый долг | 9 270 | -69 613 | -89 287 | -73 386 | -79 923 | -56 177 |

| Чистый долг / EBITDA | 0,03 | -0,45 | -0,46 | -0,48 | -0,99 | -0,61 |

| Дивиденды, руб. на акцию | 7,99 | 0,00 | 2,75 | 2,49 | 0,00 | 1,16 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Оценка

Мы оценили ПАО «ММК» сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта в размере 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже.

| Компания | Market Cap (млн $) | P/E 2026E | EV/EBITDA 2026E |

| ММК | 3 583 | 12,5 | 2,3 |

| ArcelorMittal | 37 670 | 9,3 | 5,6 |

| Nucor | 36 120 | 12,9 | 7,4 |

| JSW Steel | 30 754 | 23,2 | 11,1 |

| Tata Steel | 26 444 | 15,1 | 8,2 |

| Steel Dynamics | 23 753 | 12,1 | 8,3 |

| Baoshan Iron & Steel | 20 741 | 13,3 | 5,3 |

| Nippon Steel | 19 923 | 10,7 | 7,0 |

| Posco | 18 469 | 15,5 | 6,4 |

| Медиана | 13,1 | 7,2 | |

| Показатели для оценки, млрд руб. | Чистая прибыль 2026Е | EBITDA 2026Е | |

| 23,3 | 92,6 | ||

| Целевая капитализация, млрд руб. | 305 | 748 | |

| Средняя целевая капитализация, млрд руб. | 527 | ||

| Целевая капитализация с учетом странового дисконта 30%, млрд руб. | 369 | ||

| Целевая цена | 33,00 ₽ | ||

| Для справки: | |||

| Количество акций, млн шт. | 11 174 | ||

| Чистый долг, млрд руб. | -79,92 | ||

| Доля меньшинства, млрд руб. | 0,17 | ||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «ММК» составляет 369 млрд руб., или 33,00 руб. за акцию. Эта оценка предполагает потенциал роста на 26,4% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

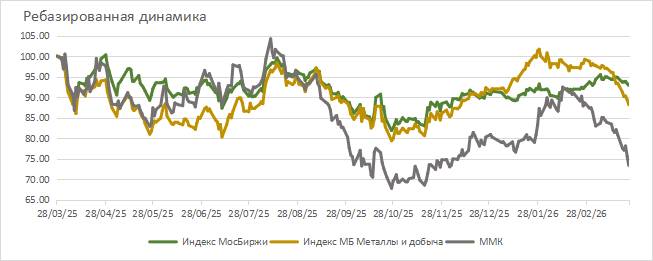

Акции ММК показывают отставание от рынка начиная со второй половины 2024 г., что обусловлено ухудшением конъюнктуры внутреннего рынка металлопродукции на фоне поднятия ключевой ставки ЦБ РФ. За последние 12 месяцев акции ММК подешевели на 26,6%, в то время как отраслевой индекс «Металлы и добыча» потерял 11,8%, а индекс МосБиржи снизился на 7,1% (по состоянию на середину дня 27 марта 2026 г.).

Технический анализ

На дневном графике котировки акции ММК остаются в нисходящем тренде с небольшим наклоном и высокой амплитудой колебаний. Уровень поддержки сформировался в районе 24 руб. Ближайший уровень сопротивления находится около 33 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.03.2026.

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.