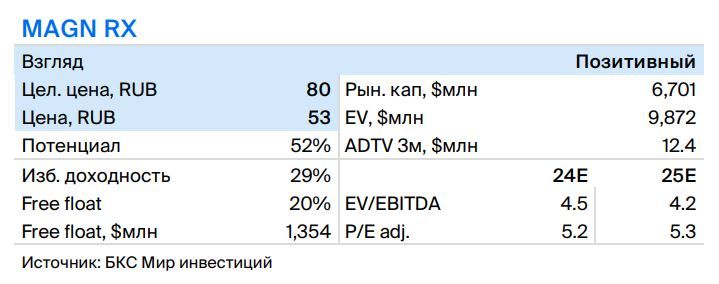

ММК остается фаворитом среди сталеваров

ММК выпустил операционные результаты за 2К24. Компания показала восстановление производства и продаж стали как на фоне сезонных факторов, так и завершения капитальных ремонтов оборудования.

Взгляд БКС: Результаты нейтральные: выпуск вырос на 14%, продажи — на 12% относительно предыдущего квартала на фоне завершения ремонтов и сезонного оживления спроса. С фундаментальной точки зрения ММК остается фаворитом среди сталеваров с учетом дисконта 15-20% против средних значений по мультипликатору Цена/Прибыль (Р/Е), хотя прогнозная дивдоходность на следующие 12 месяцев около 10% заметно ниже ключевой ставки ЦБ.

• Производство стали выросло на 14% относительно предыдущего квартала, но снизилось на 2% по сравнению со 2К23 до 3.4 млн т.

• Продажи товарной металлопродукции увеличились на 12% относительно 1К24 до 3 млн т в результате более высокого выпуска и сезонного роста спроса, но в годовом сравнении объем реализации не изменился. Доля премиальной продукции в продажах подскочила на 7.3 п.п. относительно 1К24 и 2.4 п.п. по сравнению со 2К23, до 46%.

• ММК ожидает стабилизацию спроса в 3К24 вблизи среднемесячных значений 1П24. Среди сдерживающих факторов — рост процентных ставок и сворачивание льготной ипотеки. Восстановление автопрома и обрабатывающей промышленности может отчасти сгладить негатив.